应用材料还有机会!

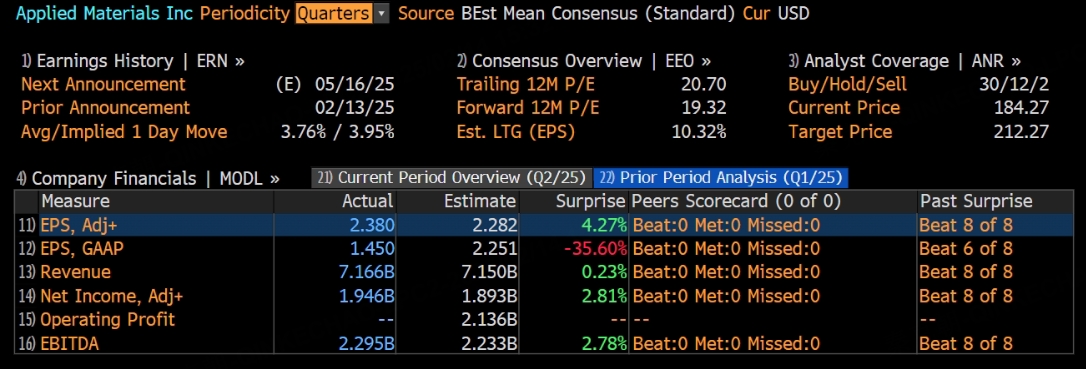

昨日,半导体设备巨头应用材料公布了2025财年一季报,对应截止今年1月26日的季度业绩,营收和每股收益略超预期:

但因为美国的半导体出口管制政策,应用材料预计2025财年的营收将受到4亿美元的损失,由此导致业绩指引不及预期,盘后股价大跌5%: $应用材料(AMAT)$

虽然应用材料财报不及预期,但从长期来看,还有机会。

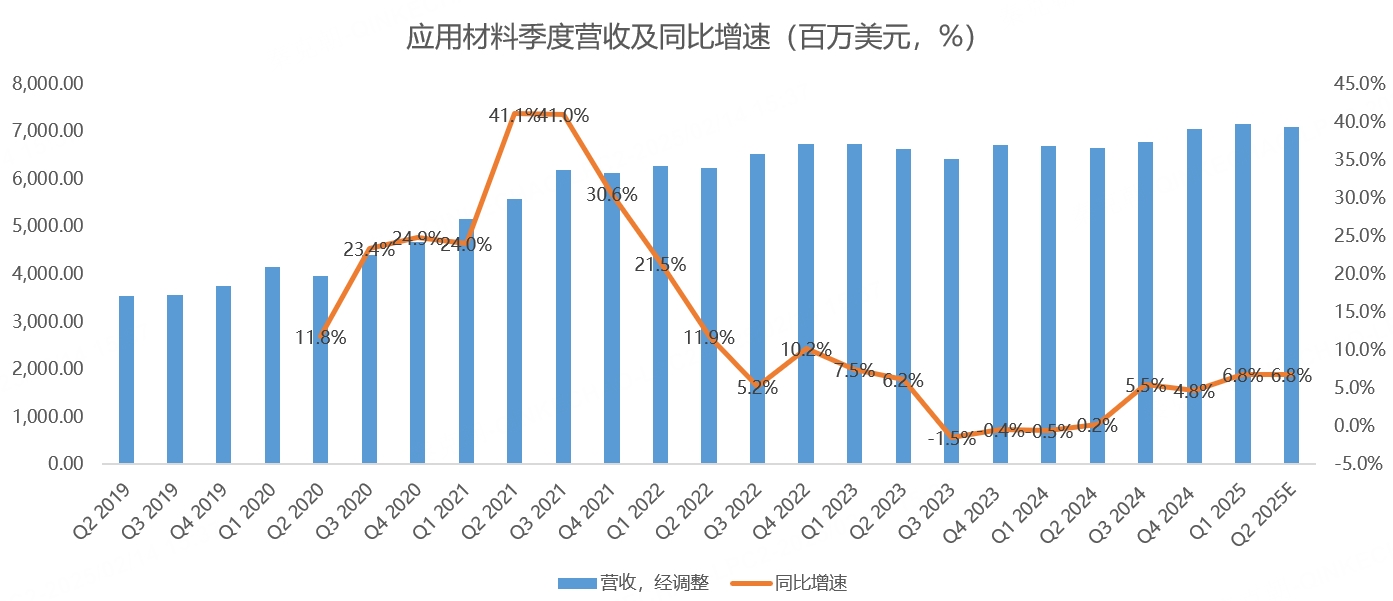

具体来说,应用材料一季度营收71.66亿美元,略超管理层给出的71.5亿指引中值,同比增长6.8%,季度营收创历史记录:

应用材料的收入主要来自设备销售,一季度营收为53.56亿,同比增长9.1%;伴随设备销售带来的服务收入,一季度为15.9亿,同比增长8%;显示收入1.8亿,同比下滑25%,因规模比较小,也没啥前途,不做过多讨论:

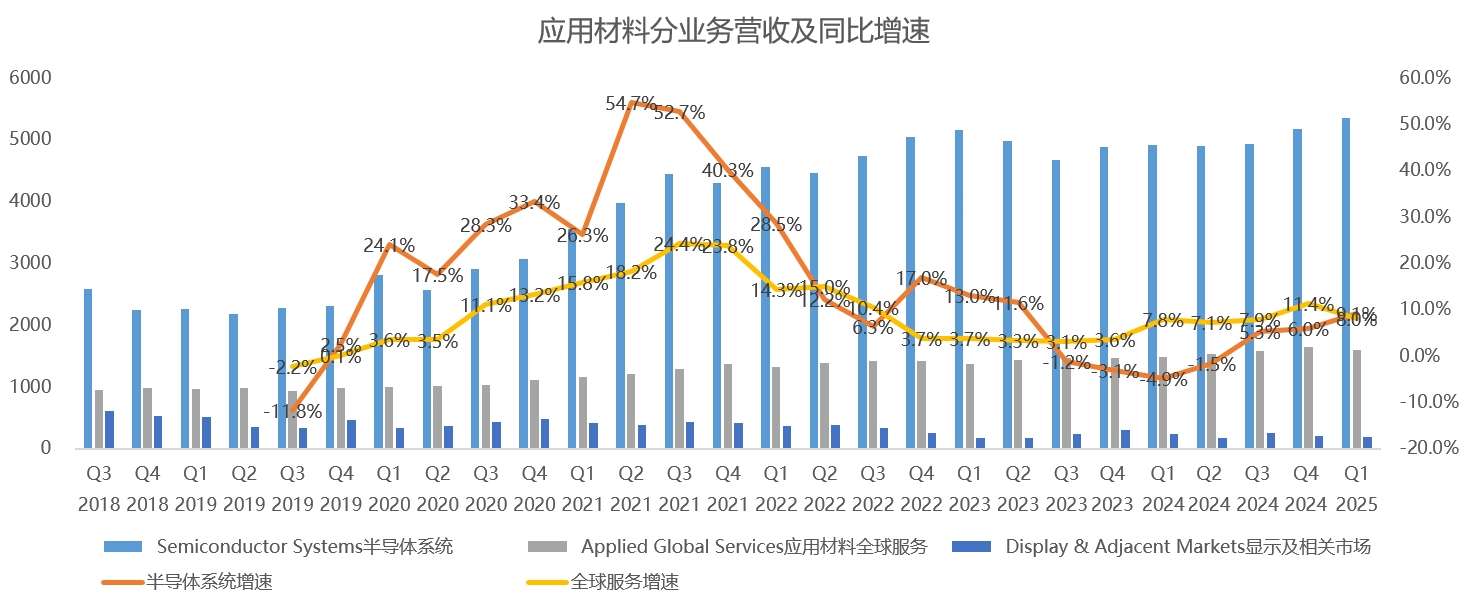

应用材料在半导体刻蚀设备方面处于领先地位,加上技术积累深厚和半导体行业轻易不会更换设备厂的特性,让应用材料处于绝对的霸主地位,充分受益AI带来的芯片需求!

根据台积电的2025年资本开支计划,预计将达到380亿~420亿美元,这一数字优于市场原先预期的上缘400亿~410亿美元,同比增长约27%-40%。在资本支出的分配上,台积电将约70%的资金投入先进制程技术,以巩固其在高端市场的领先地位。

另根据中芯国际2025年资本开支计划,预计全年在75亿美元,与2024年持平。

从晶圆厂的资本开支来看,应用材料今年的业绩无忧。

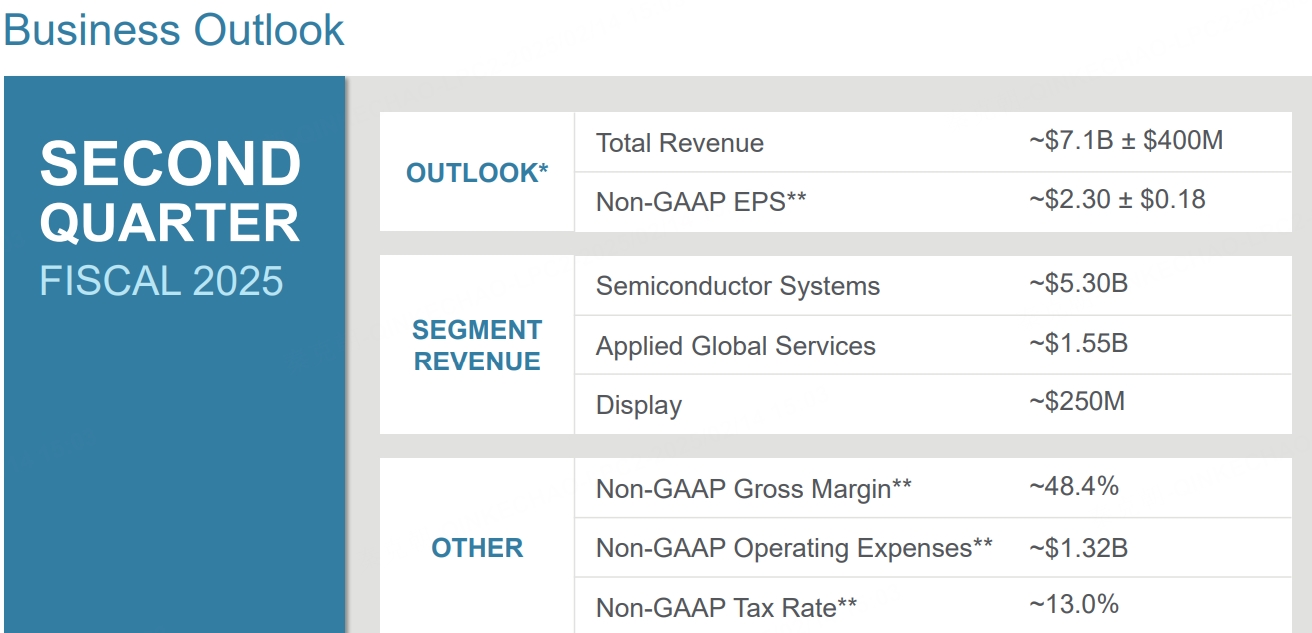

根据管理层的指引,预计二季度营收在71亿美元左右,上下浮动4亿美元,同比增长约6.8%,增速与一季度持平:

其中,预计半导体设备销售53亿,同比增长8.5%,预计服务营收15.5亿,同比增长5.4%,不及预期。

服务营收低于预期的主要原因是半导体出口管制,预计 2025 财年的收入将受到约 4 亿美元的不利影响。其中近一半的影响将发生在第二季度。由于应用材料不再能够为某些客户提供服务,本财年下半年的影响将更多地集中在服务业务身上,但管理层预计服务收入将在第三季度恢复增长。

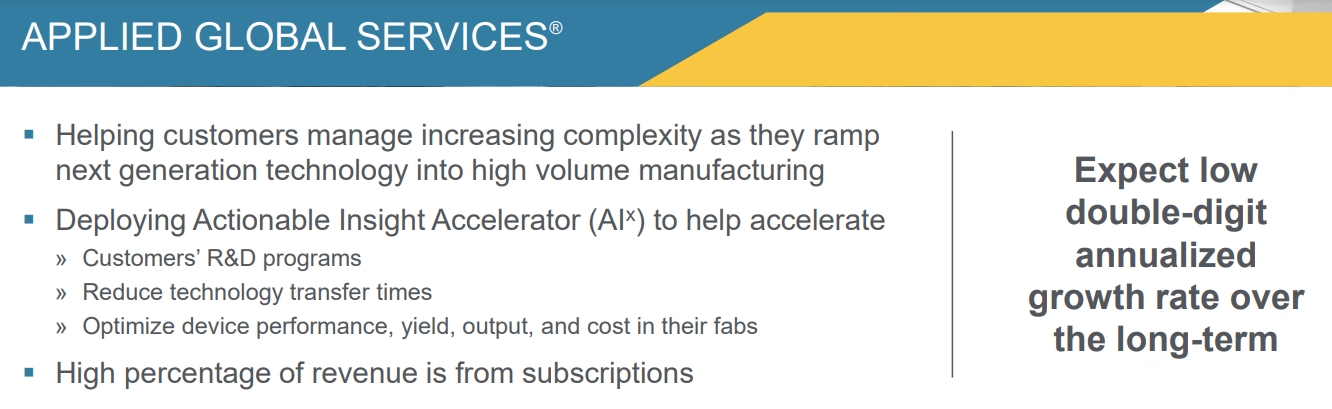

长期来看,服务收入增速较为稳定,预计在低两位数:

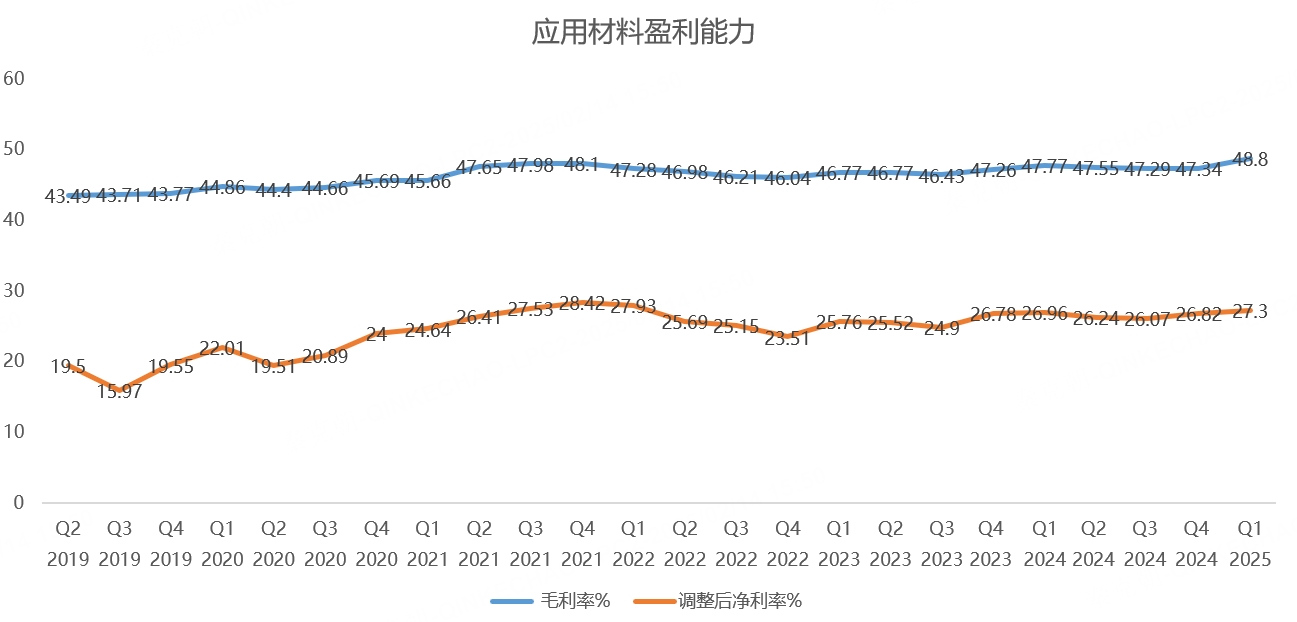

得益于收入增速提升及先进半导体设备的销售,应用材料一季度毛利率达到48.8%,创20多年来的记录:

强劲的财务数据下,应用材料的市盈率只有20倍,不算贵:

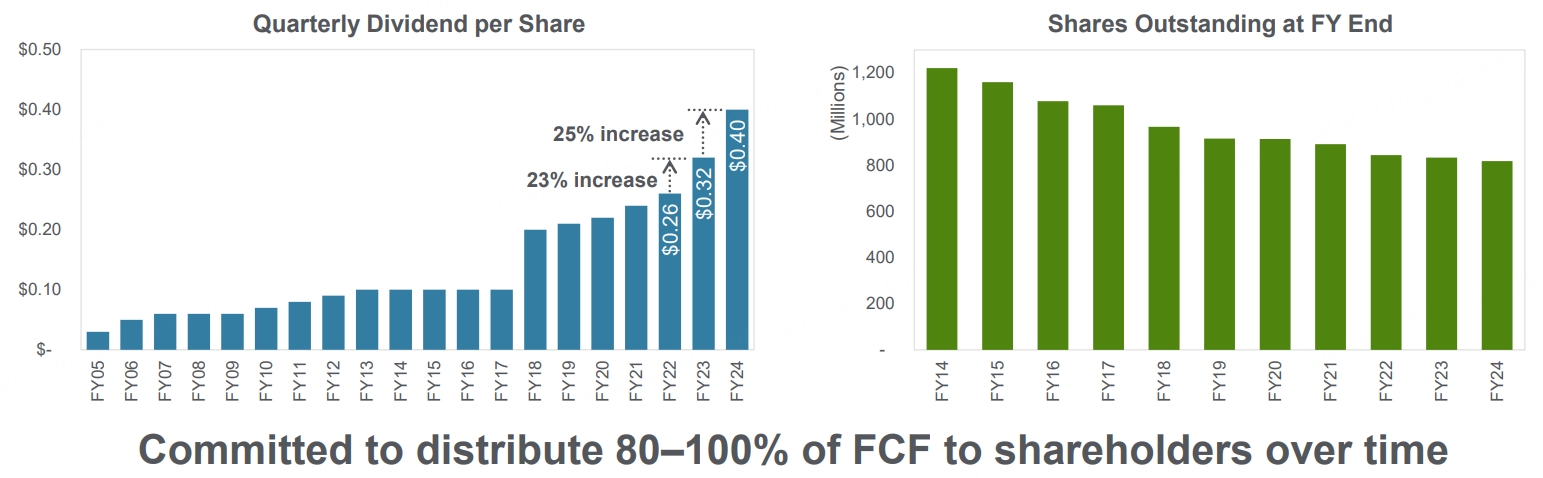

由于公司是设备厂,没有大额的资本开支,因此,公司将大部分的现金流拿来分红和回购,以2024财年为例,全年回购38.2亿,股息分配11.9亿,每股回报率约3.5%。

这个回报率不算太高,但也算能托底,总而言之,应用材料是一只难得还在低位趴着的AI半导体公司,今年或有补涨的机会!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47