群益证券:给予比亚迪增持评级,目标价420.0元

群益证券(香港)有限公司沈嘉婕近期对比亚迪进行研究并发布了研究报告《比亚迪开启“全民智驾”时代,市占率将继续提升,建议“买进”》,给予比亚迪增持评级,目标价420.0元。

比亚迪(002594) 结论与建议: 公司于2月10日召开智能化战略发布会,推出“天神之眼”高阶智驾系统,在中低价位产品中全面覆盖高阶智驾,并且采取了“加配不加价”的定价策略。公司市占率有望进一步提升。 2025年,公司在中低价格区间依靠升级智驾能力来进一步抢占市场;并且公司将凭借新一代三电技术的优势,在20-30万元区间布局更多有竞争力的产品。出海方面,随着公司销售网络逐步完善,海运能力继续加强,今年在东南亚、南美等市场有望迎来快速增长。我们预计公司2024/2025/2026年净利润分别为408/508/618亿元,YOY分别为+36%/+24%/+22%;EPS分别为14.0/17.5/21.2元,目前A股股价对应2024/2025/2026年P/E分别为24/19/16倍,H股对应P/E分别为20/16/13倍,建议“买进”。 比亚迪发布“天神之眼”智驾系统,开启全民智驾时代:公司于2月10日召开智能化战略发布会,推出“天神之眼”高阶智驾系统。“天神之眼”分为A/B/C三个解决方案,适配集团内不同价位的车型。此次发布会的亮点是公司将高阶智驾功能全面下放至15万元以下车型,并且采取了“加配不加价”的定价策略。而实现这一策略的关键是低成本的“天神之眼-C”解决方案。该方案采用视觉路线,独创“二郎神”前视三目摄像头,整个方案通过12和摄像头/5个毫米波雷达/12个超声波雷达来实现360度无死角感知,最远探测距离可达350米。该方案已经能够实现高速和快速路段领航辅助驾驶、自动泊车等高阶智驾功能,今年底还将开放城区记忆领航功能。 得益于比亚迪的垂直供应链体系,15款升级智驾能力的车型发布即上市。此次比亚迪在中低价位产品中全面覆盖高阶智驾,将极大提升产品的市场竞争力,市占率有望进一步提升。 公司1月销量保持较好增速:1月公司销售汽车30万辆,YOY+49.2%,保持较好的增长态势。分类别看,插电混乘用车月销17.1万辆,YOY+78.7%。纯电乘用车月销12.5万辆,YOY+19.1%。1月8日上市的MPV夏月销达10003辆,体现了较强的市场竞争力,单月销量有望继续提升。另一款高端MPV腾势D9单月销量也达到10026辆。两款MPV产品呈现齐头并进的态势。随着多款车型的智驾版上市,2月公司销量有望继续保持快速增长。公司1月出口汽车6.6万辆,YOY+83.4%,MOM+16.1%。单月出口量达到历史新高。我们预计2025年公司出口销量有望翻倍增长,南美和东盟市场将是重要增长极。 盈利预期:我们预计公司2024/2025/2026年净利润分别为408/508/618亿元,YOY分别为+36%/+24%/+22%;EPS分别为14.0/17.5/21.2元,目前A股股价对应2024/2025/2026年P/E分别为24/19/16倍,H股对应P/E分别为20/16/13倍,建议“买进”。

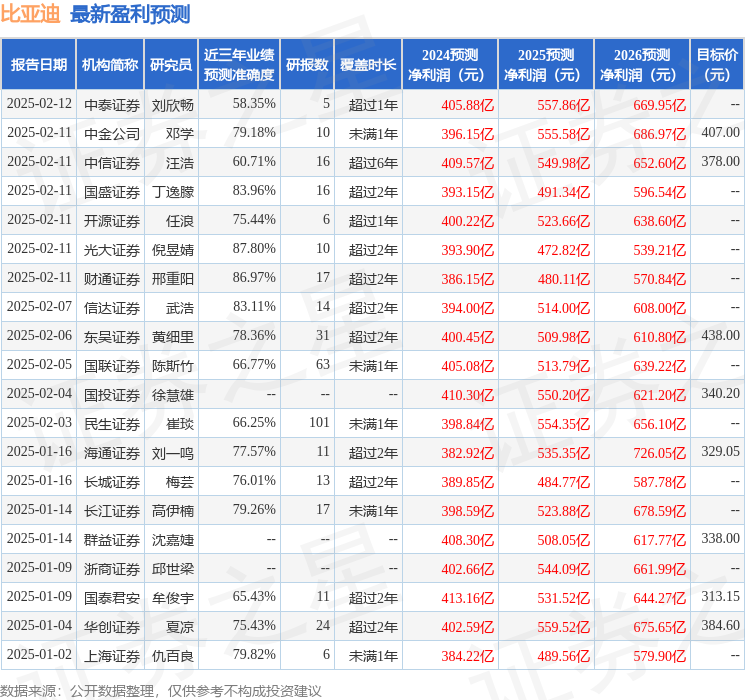

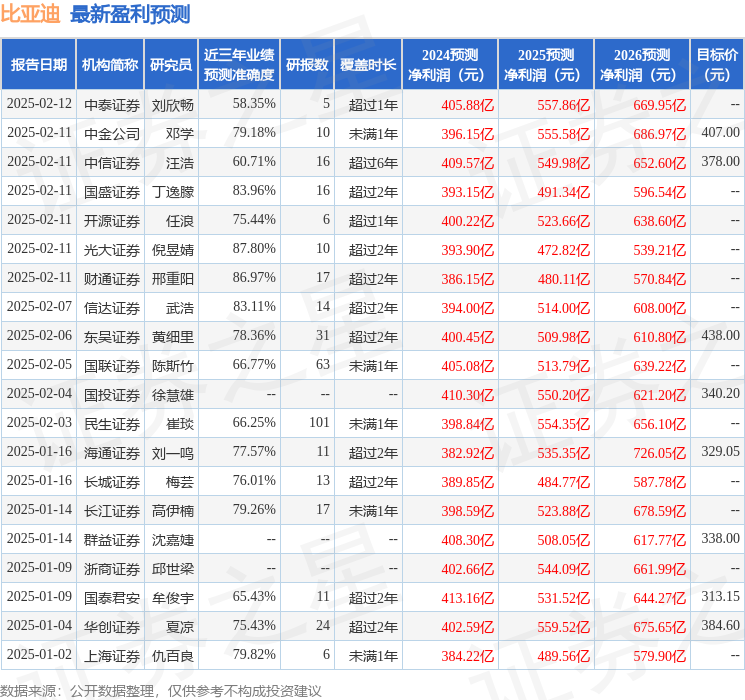

证券之星数据中心根据近三年发布的研报数据计算,光大证券倪昱婧研究员团队对该股研究较为深入,近三年预测准确度均值高达87.8%,其预测2024年度归属净利润为盈利393.9亿,根据现价换算的预测PE为25.21。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级23家,增持评级5家;过去90天内机构目标均价为383.52。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47