热点解读:黄金投资试点政策出台,拓宽保险资金投资渠道

一、前言

2025年2月7日,国家金融监督管理总局向行业下发《关于开展保险资金投资黄金业务试点的通知》(以下简称《通知》),拓宽保险资金运用渠道,进一步有效衔接中长期资产配置政策。保险资金投资黄金业务试点进一步拓宽保险资金运用渠道,主要内容包括:一是试点投资标的,包括上海黄金交易所主板上市或交易的黄金现货实盘合约、黄金现货延期交收合约、上海金集中定价合约、黄金询价即期合约、黄金询价掉期合约和黄金租借业务。二是参与试点的主体,包括中国人保、中国人寿、中国平安、中国信保、中国太保、泰康人寿、新华人寿在内的10家保险公司。三是试点投资要求,试点采用了较为谨慎的黄金投资要求,规定了投资黄金账面余额合计不超过本公司上季末总资产的1%;掉期业务远端的空头净敞口在任一时点应低于保险公司持有的黄金现货资产;对于黄金租借业务,单一交易对手租借规模不得超过试点保险公司持有黄金现货合约的20%。

市场普遍认为,黄金作为可对冲通胀、分散风险、提升流动性的投资工具,有助于优化保险公司的投资组合。另一方面,作为长期资产,黄金也有助于期限匹配,降低利率波动影响,以此加强保险公司的资产负债管理。在当前全球经济分化、通胀压力持续、特朗普加征关税以及央行持续购金等背景下,保险资金入市有望进一步提升黄金需求,黄金价格或将延续上行趋势。相关产品:黄金ETF华夏(518850)及其联接(008701/008702)、黄金股ETF(159562)及其联接(021074/021075)以及有色金属ETF基金(516650)及其联接(016707/016708/021534)。

二、黄金投资试点政策出台,拓宽保险资金投资渠道

近年来,“资产荒”叠加低利率环境,为保险资金配置带来一定挑战。拓宽保险投资渠道成为稳定中长期投资收益水平的重要手段。作为全球优质的避险类资产,黄金具备对抗通胀、流动性好、无信用风险等优势。《通知》的落地将直接打开险资参与黄金投资的空间,对优化资产配置结构、分散投资风险、增强流动性等方面带来诸多优势。综合来看,作为以固收类资产为“压舱石”的绝对收益型机构,险资投资黄金符合中长期优化资产配置结构的诉求,我们认为放开黄金投资试点或将成为险资构建“固收+”的重要工具之一,预计相应政策的落地或将为黄金市场带来2000亿元左右的增量资金。

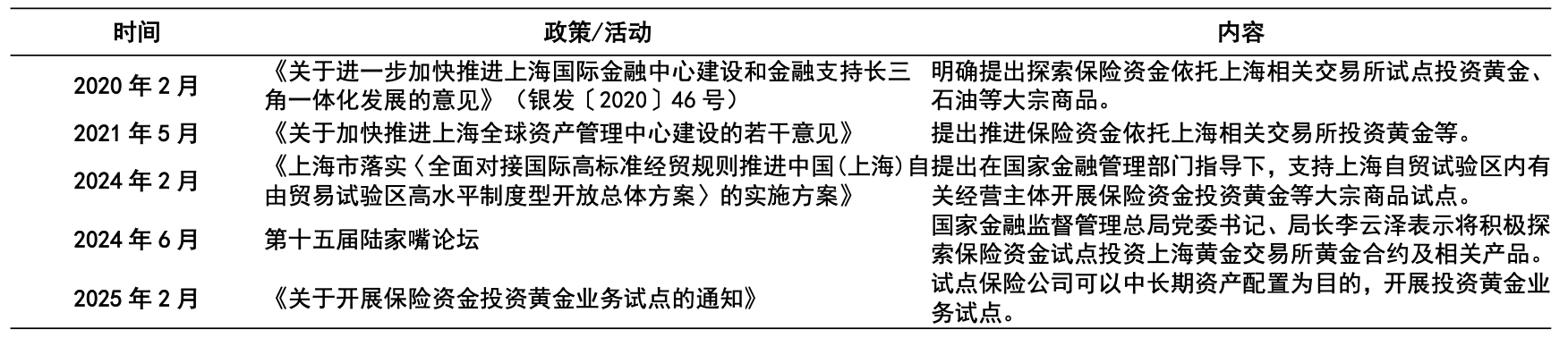

图表1:关于保险投资黄金相关政策的梳理

资料来源:金管局、保险行业协会,国信证券

黄金投资在资产配置角色重要,保险投资黄金的优势主要可以有以下几方面:

(1)对冲通胀:黄金可以有效抵御高通胀风险,在资产配置中具有保值功能。同时,投资黄金可以间接打开险资海外资产配置空间。

(2)流动性高:黄金市场具有高度的流动性,投资者可以实时买入或卖出,对于那些对流动性有一定诉求的保险机构开辟新的投资渠道。

(3)分散风险:黄金与股票、债券等资产相关性较低,因此可作为险资资产配置分散投资风险的方式之一。

(4)避险属性:在全球经济不确定性增加的情况下,黄金避险属性凸显。

(5)多元投资渠道:在当前资产荒背景下拓宽险资投资渠道。需要注意的是,我们认为本次放开的是金交所品种,而黄金ETF是挂钩金交所的品种,所以试点阶段险资暂时还不能配置黄金ETF,后续是否放开需要看机构需求。

三、特朗普加征关税,推动金价上行

数据方面,美国非农数据好坏参半,对盘面影响小。美国1月ISM制造业指数50.9,预期50,前值49.3。美国12月耐用品订单环比终值-2.2%,预期-2.2%,前值-2.2%。美国1月ADP就业人数变动18.3万人,预期15万人,前值12.2万人。美国1月ISM非制造业指数52.8,预期54,前值54.1。美国1月失业率4%,预期4.1%,前值4.1%。美国1月非农就业人口变动14.3万人,预期17.5万人,前值30.7万人。美国2月密歇根大学消费者信心指数初值67.8,预期71.8,前值71.1。非农数据方面来看,美国就业市场仍有韧性。虽然1月新增就业人数低于预期,但前两个月就业人数被大幅上修合计10万、1月失业率还进一步下降。市场认为美联储对劳动力市场稳定且健康的判断并未出现偏移。

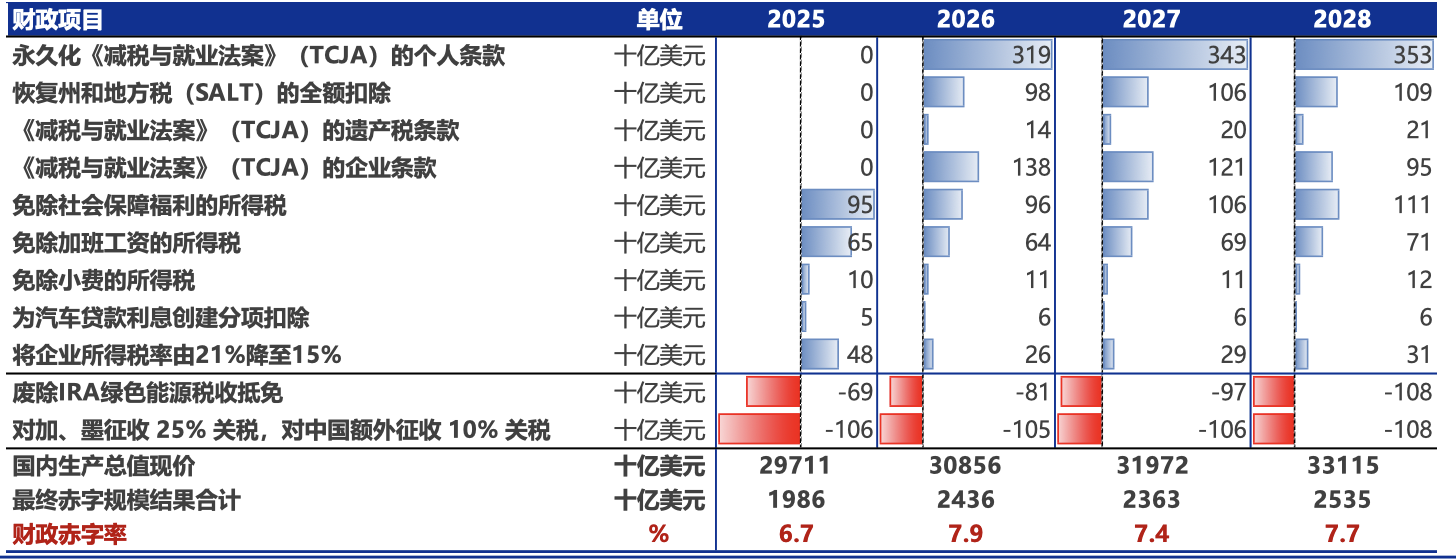

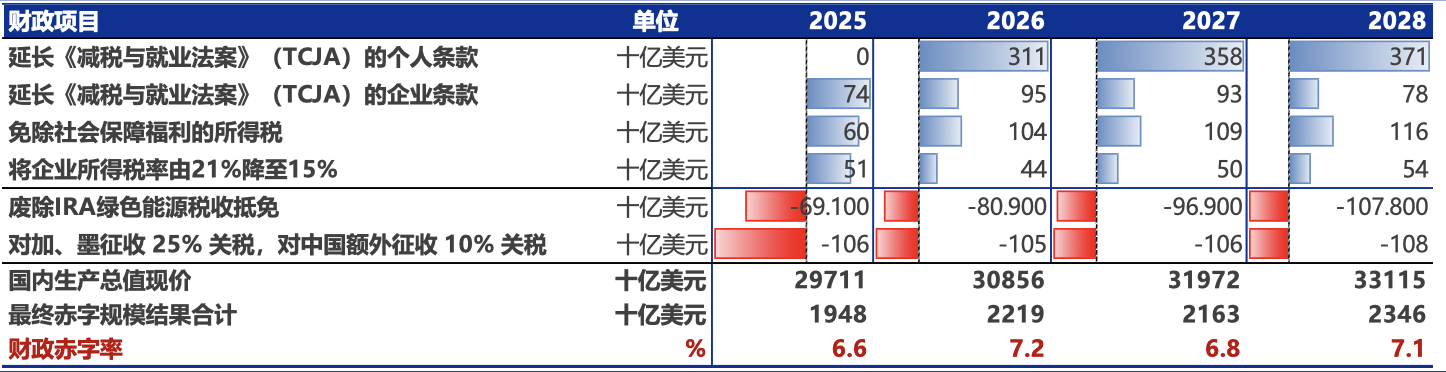

本轮特朗普的政策主张如果如期兑现,将再次增加美国财政赤字。特朗普本轮对财政造成影响的措施主要有减税、关税、移民、控制通胀等政策,假设特朗普将对加拿大和墨西哥征收25%关税,而对中国额外征收10%的关税,则根据税务基金会测算,2025年财政赤字预计将从2024年的6.4%上升至6.7%,而根据沃顿商学院预算模型,2025年财政赤字预计将从2024年的6.4%上升至6.6%,这说明如果马斯克不能大幅削减政府开支,则2025年美国财政赤字预计将维持高位,而2026年大幅上升的概率更大。中长周期的维度来看,特朗普上台后全球贸易关系和整体的地域政治冲突不确定性仍然较大。

图表2:根据税务基金会,美国 2025 年-2027 年财政赤字预计上升至 6.7%、7.9%和 7.4%

资料来源:税务基金会、Wind、申万宏源证券

图表3:根据沃顿商学院预算模型,美国 2025 年-2027 年财政赤字预计上升至 6.6%、7.2%和 6.8%

资料来源:沃顿商学院、税务基金会、申万宏源证券

特朗普加征关税,商品交易受到冲击。2月1日,特朗普正式签署行政令,对来自加拿大和墨西哥的进口产品征收25%的额外关税,对来自加拿大的能源资源征收10%关税,对来自中国的商品加征10%的额外关税,引发国际社会对贸易战的恐慌。特朗普关税威胁一方面或将推升全球市场的避险情绪,促使市场增加购买黄金的避险需求,另一方面或将导致美国国内通胀压力加剧,黄金价格在多重有利因素促进下有望再创新高。

四、中国继续增持黄金,中长期配置价值不改

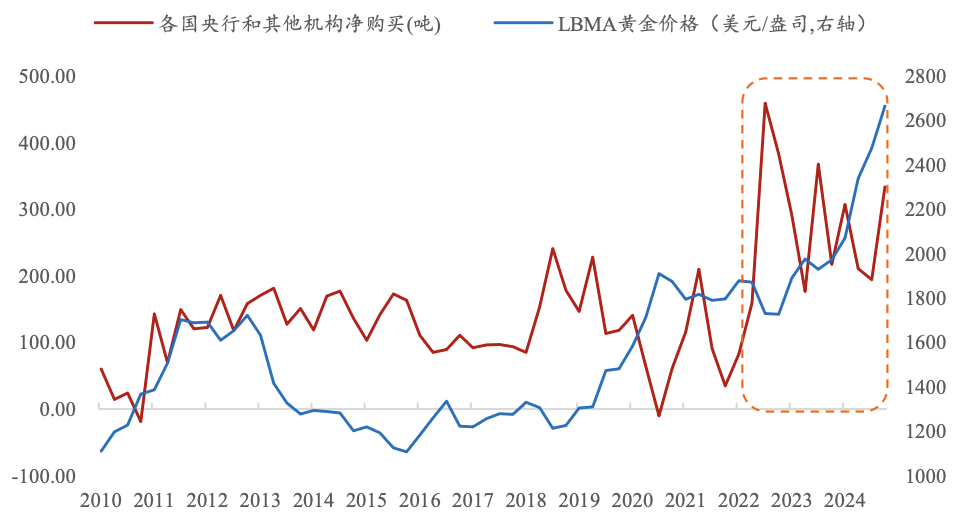

中国2025年1月末黄金储备7345万盎司,去年12月末为7329万盎司,央行连续第三个月增持黄金,周内金价整体表现偏强。从需求端看,根据世界黄金协会的数据显示,2024年全球黄金总需求为4975吨,其中Q4需求总量1297吨,创得年度和单季度历史新高。全球央行2024年购金1045吨,连续三年超过1000吨。

图表4:2022年以来全球央行购金规模持续增加推动金价上涨

资料来源:世界黄金协会,国泰君安证券;统计截至 2024.12.31

从中长期来看,全球降息周期开启,宽松的货币政策将持续支持黄金价格中枢上移,叠加当前以全球地域冲突,避险资金流入将持续为金价提供坚实的下方支撑。同时,考虑到当前全球债务水平居高不下,黄金超主权价值凸显,国际金价易涨难跌,黄金中长期配置价值仍存。

相关产品:

1、黄金ETF华夏(518850)及其联接基金(008701/008702):黄金ETF华夏为商品基金,投资于国内黄金市场,基金净值会随着国内黄金现货价格波动而产生波动,从而承担黄金价格波动风险。黄金是一类特殊的资产,具有金融属性、货币属性和商品属性三方面属性,总体来看,金融属性在其价格形成过程中影响较大,而货币属性和商品属性对黄金价格形成影响相对较小。黄金一直以来就被认为具有一定的抗通胀属性,通胀水平与黄金价格走势有不小的相关性。商品的长期回报率与传统的股票、债券等投资工具的回报率相关性较小,可以作为资产配置工具,有效优化客户资产组合的风险收益结构。

2、黄金股ETF(159562)及其联接基金(021074/021075):跟踪中证沪深港黄金产业股票指数(指数代码:931238,简称:SSH黄金股票),该指数从内地与香港市场中,选取50只市值较大且业务涉及黄金采掘、冶炼、销售的上市公司证券作为指数样本,以反映内地与香港市场中黄金产业上市公司证券的整体表现。

3、有色金属ETF基金(516650)及其联接指数(016707/016708/021534),跟踪中证细分有色金属产业主题指数(指数代码:000811,指数简称:细分有色)反映沪深两市细分有色产业公司股票的整体走势,该指数从有色金属及采矿等细分产业中挑选规模较大、流动性较好的公司股票组成样本股。指数成份股以中大盘为主,行业特征鲜明,细分领域分布均衡,覆盖了有色金属行业主要细分领域,从行业的权重分布上看,细分有色成份股主要集中在申万二级行业中的工业金属(53.4%)、小金属(15.1%)、贵金属(13.9%)和能源金属(11.7%)。

数据来源:国信证券、华鑫证券、国泰君安证券、申万宏源证券、Wind,截至2025.2.10。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56