天星医疗报考科创板上市:募资金额骤减合理性存疑,缘何于此?

近日,贝多财经注意到,此前财务资料已过有效期的北京天星医疗股份有限公司(下称“天星医疗”),更新了一版招股书(申报稿),恢复审核上市状态,中金公司为其保荐人,中国银河证券为其联席主承销商。

成立于2017年的天星医疗是一家从事运动医学植入物、有源设备及耗材,以及手术工具的研发、生产与销售的企业,致力于为患者和医生提供运动医学整体临床解决方案,在科创板的IPO历程最早可追溯到2023年9月。

但眼看距离IPO受理时间已过去一年有余,天星医疗却仍处在排队阶段,且至今未公开提交回复上交所发出的第一轮问询函。而天星医疗的顾虑与困局,或许能从其新招股书中下滑的毛利率与研发费用、“缩水”的募资金额中窥见一二。

一、业绩动能持续增强

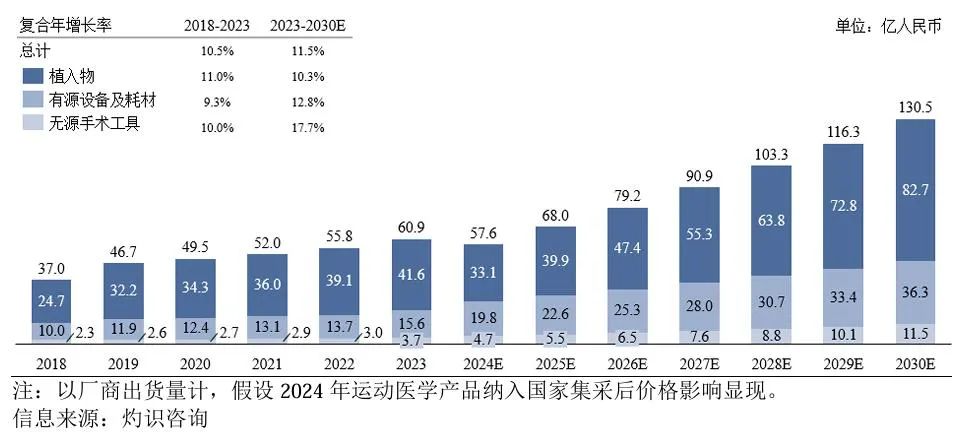

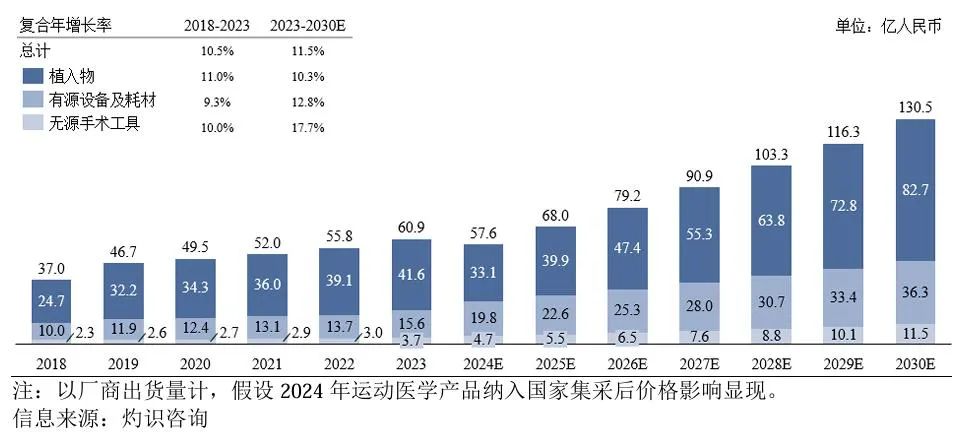

灼识咨询资料显示,专门治疗和预防运动相关损伤的运动医学是医疗器械行业下属的一个分支,2023年的整体市场规模约为60.9亿元;预计2030年的市场规模将达到约130.5亿元,2022年至2030年期间复合年增长率约为11.5%。

不过,由于当前涉足运动医学领域的国内企业较少,目前市场主要由国外厂商主导。根据同一资料来源,2023年的中国运动医学行业中,外资品牌包揽了80%的市场,而前三大国产企业所占比仅有8%,其中天星医疗占比4%,排名第一。

天星医疗介绍称,其已围绕运动医学已建立运动医学植入物、有源设备及耗材,以及手术工具三大产品板块;截至2024年9月30日,该公司的产品覆盖医院超过3000家,遍布31个省、自治区和直辖市,并进行了系统性研发和布局。

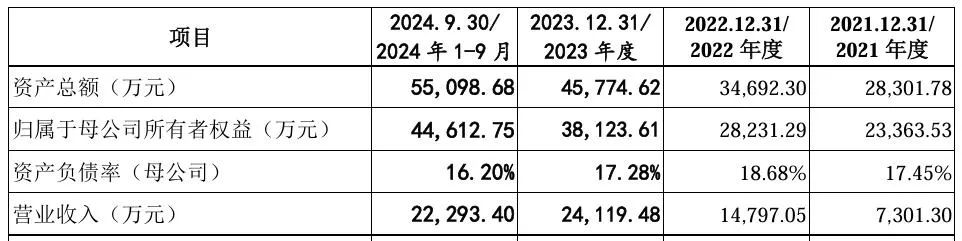

从业绩基本面来看,天星医疗的确保持了关键指标的快速增长。2021年、2022年和2023年,该公司的营业收入分别为7301.30万元、1.48亿元和2.41亿元,复合年增长率高达81.75%;2024年前三季度亦实现了2.23亿元的收入。

2021年至2023年度和2024年前三季度,天星医疗的归母净利润分别为-1.10亿元、4034.43万元、6357.94万元和6408.13万元;扣非后净利润分别为455.18万元、3881.32万元、5515.22万元和6356.85万元,盈利能力持续增强。

值得注意的是,天星医疗的实际控制人董文兴及其一致行动人还就业绩下滑情形作出了相关承诺。若天星医疗上市当年较上市前一年的扣非后净利润下滑50%以上的,将延长本人/本企业届时所持股份锁定期限12个月。

若天星医疗上市第二年较上市前一年净利润下滑50%以上,在前项基础上延长相关方届时所持股份锁定期限6个月;上市第三年较上市前一年净利润下滑50%以上的,在前两项基础上延长本人/本企业届时所持股份锁定期限6个月。

二、毛利水平出现回落

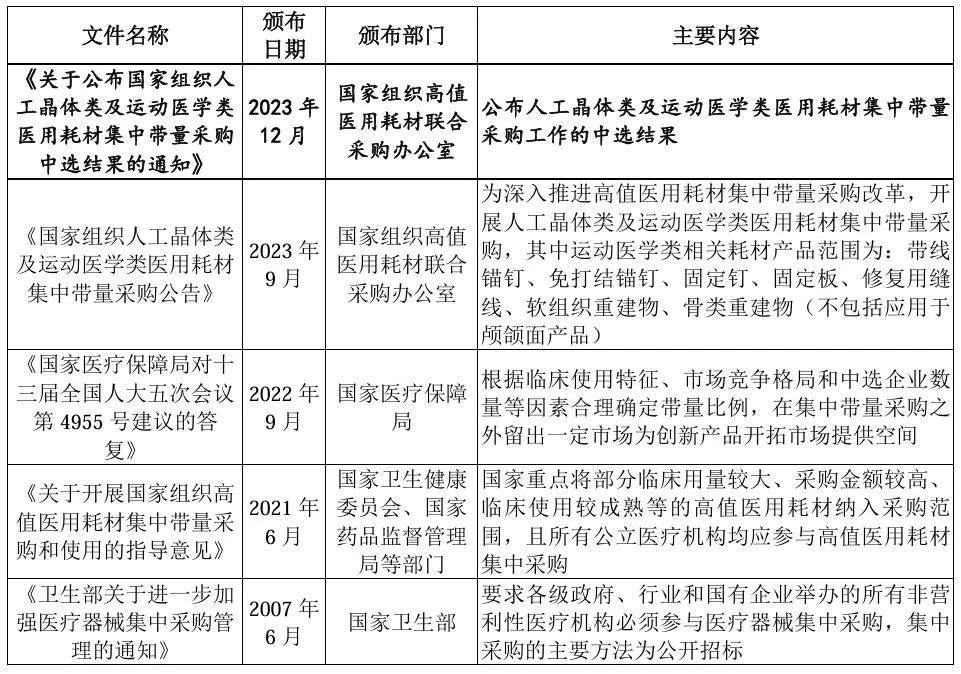

近年来,国家开始鼓励医疗机构进行高值医用耗材的带量谈判集中采购。早在2021年,国家医疗保障局等部门便将“临床用量较大、采购金额较高、临床使用较成熟、市场竞争较充分、同质化水平较高的高值医用耗材”纳入采购范围。

2023年12月,国家组织高值医用耗材联合采购办公室发布相关通知,天星医疗旗下的聚醚醚酮带线锚钉、带袢钛板等主要产品均被纳入国家级运动医学带量采购中标范围,采购周期为2年,2024年6月已基本在全国各省市落地执行。

天星医疗在招股书中表示,集采覆盖的终端医院数量众多,能够帮助其运动医学相关产品迅速提升临床使用渗透率,该公司也可充分利用采购时间和终端网络,进一步强化自身在业内的先发优势。

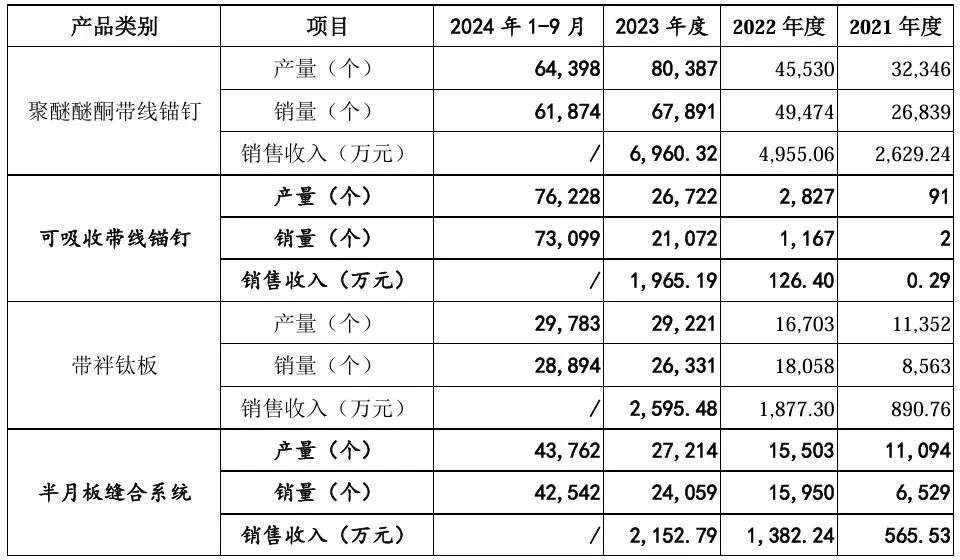

从销售数据来看,集采的确帮助天星医疗实现了规模的扩张。以该公司旗下的主要产品为例,聚醚醚酮带线锚钉、带袢钛板2024年前三季度的销售数量分别为6.19万个和2.89万个,分别同比增长21.52%和46.31%。

但带量采购的政策,本身便带有一定“以价换量”的色彩。天星医疗亦在招股书中透露,以本次带量采购产品最高有效申报价格作为集采前终端价格测算,该公司中标产品终端价格较带量采购前普遍下降60%左右。

正因如此,天星医疗现阶段的毛利水平还存在着不少不确定性。2021年、2022年、2023年度和2024年前三季度(下同“报告期”),该公司分别实现毛利5014.27万元、1.06亿元、1.81亿元和1.55亿元,整体稳中有增态势。

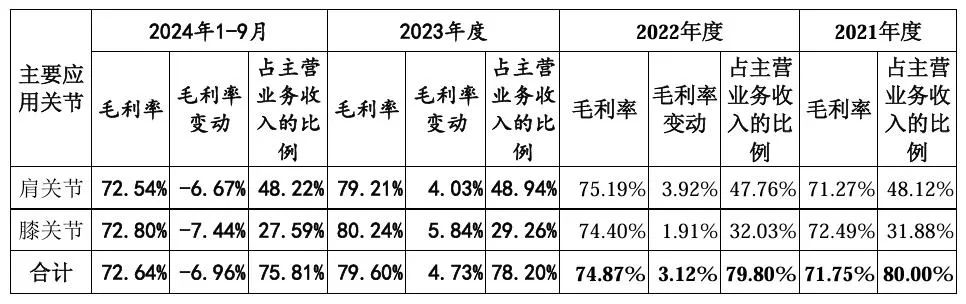

但受中标集采的影响,天星医疗2024年前三季度的毛利率出现锐减,较2023年末降低5.34个百分点至69.71%。而在此前,天星医疗的毛利率已维持了连续三年的增长,2021年至2023年分别为68.68%、71.45%和75.05%。

三、研发费用率下降

众所周知,医疗器械行业属于技术密集型行业,技术创新是企业长期发展的根本保证。谈及自身的核心研发能力,天星医疗也在招股书中屡次强调,为了保持产品的先进性,该公司高度重视研发投入,不断优化和升级自身工艺、技术。

先看天星医疗技术研发的落地成果,截至2024年9月末,天星医疗及其子公司共拥有128项境内专利权,其中发明专利35项,实用新型专利78项,外观设计专利15项,且在该等专利权上未设置质押或其他第三方权益。

天星医疗表示,其正在开发5G影像系统、运动医学手术机器人、个性化定制支具、软组织修复材料、软组织诱导支架等新产品,现阶段已有多个产品进入开发阶段,预计有多款新产品将在研发项目实施后的3年内完成注册。

但贝多财经发现,虽然天星医疗报告期内的研发费用分别为2116.46万元、1829.86万元、3502.43万元和2677.02万元,最近三年研发投入复合增长率为28.64%;但其研发费用率却由2021年的28.99%腰斩至2024年前三季度的12.01%。

天星医疗解释称,该公司的研发费用率实际高于7.24%、10.60%、12%和11.23%的同行业可比公司平均值;其2021年研发费用率相对较高,主要是因该公司在当年实行了股权激励计划,形成了较多股份支付费用。

相比之下,天星医疗在销售方面所下的成本可谓不遗余力。该公司报告期同期的销售费用分别达到为3658.62万元、3979.24万元、6610.79万元和4245.48万元,累计约1.85亿元,是其同期累计研发费用1.01亿元的近两倍。

四、募投项目投向存疑

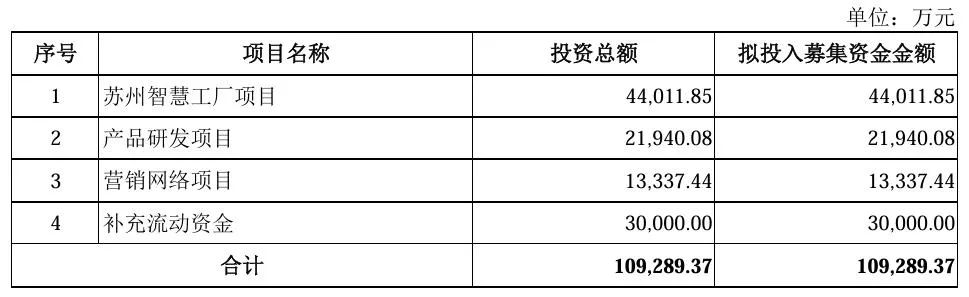

与研发费用不对等的销售费用,给天星医疗的上市募资计划打上了一个问号。首次向科创板递表时,天星医疗原计划募资10.93亿元,除了苏州智慧工厂、产品研发项目和补充流动资金外,还有1.33亿元预计将投向营销网络项目。

彼时,天星医疗曾在招股书中强调,其原有营销网络建设已无法满足终端客户需求,带来新的利润增长点,一定程度上阻碍了其战略性发展。该笔款项将用于北京、上海、成都、武汉营销网点建设、设备购置、人才招募、推广活动的实施。

在天星医疗看来,此举将进一步完善其营销体系,满足该公司产品上市和推广的需求。但在最新的招股书中,天星医疗却悄无声息地删去了此前声称可提升销售效果与效率的营销网络项目,且并未对外说明原因。

更引人注意的是,天星医疗最新招股书中的拟募资金额为8.80亿元,较此前缩减了2.13亿元。除了被直接删除的“营销网络项目”,该公司的“补充流动资金”项目也由此前的3亿元降低至2.2亿元。

这不禁让人疑惑,天星医疗对募资补流的需求真的有那么迫切吗?根据招股书,该公司报告期各期末的合并口径下的资产负债率分别为17.45%、18.62%、16.71%和19.03%,且截至2024年9月末并不存在长期应付款。

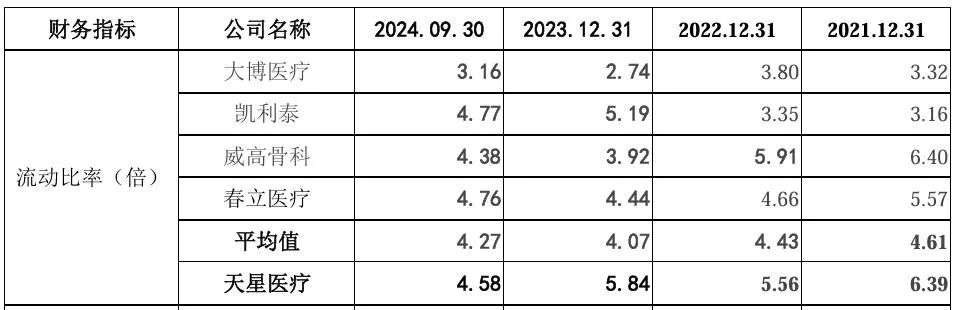

报告期同期末,天星医疗的流动比率分别为6.39倍、5.56倍、5.84倍和4.58倍,虽然由于应付账款、押金等流动负债的增加而有所下降,但总体来看,天星医疗的流动比率高于同行业可比公司,货币资金较为充裕,偿债能力强。

换句话说,天星医疗的业绩表现稳中有增,财务状况也称得上健康,怎么看都不像“缺钱”的模样。在此背景下该公司却一心想要募资补流,且补流金额占到了募资总额的四分之一,不免令外界质疑其上市募资的真正目的。

早在2024年3月,证监会便发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,强调要督促拟上市企业树立正确“上市观”,严禁以“圈钱”为目的盲目谋求上市、过度融资。

从天星医疗的募资调整动向来看,其募投项目的合理性与可行性也将是监管与外界重点关注的问题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47