台积电今年怎么走?

2025-02-10 16:45:12

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

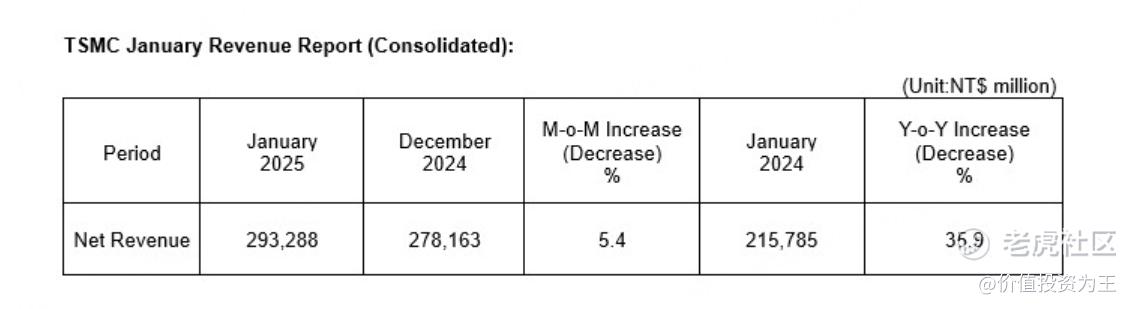

今天,台积电公布了1月销售额,2932.88亿新台币,同比增长35.9%:

虽然数据亮眼,但上个月的增速是58%,很难让投资者眼前一亮了:

在月度销售公告中,台积电对1月份发生的地震进行了详细解读,预计2025年一季度的营收更接近250-258亿美元指引的下限,但维持了57%-59%的毛利率指引,预计营业利润率在46.5%至48.5%之间,地震造成的损失约为 53 亿新台币(扣除保险索赔),折合1.6亿美元,影响不大。

展望2025年,台积电的营收增速指引在25%左右。

虽然DeepSeek横空出世,但各大科技巨头,维持了今年高额的资本开支计划,并未缩减开支。

与此同时,阿斯麦等多家半导体公司都认为DeepSeek的出现,对行业并不是坏消息,反而是好事,言下之意是,低成本大模型的出现有利于加速AI应用普及,进而提升半导体需求。

从台积电股价走势来看,目前已收复DeepSeek带来的部分失地,但向上的动能不是很足。 $台积电(TSM)$

从估值上看,台积电当前的市净率为6.7倍,处于近10年来较高的位置,但离2021年半导体大牛市时的9倍仍有一定的距离:

今年台积电能不能大涨,关键就看AI概念会不会出现泡沫化?而AI泡沫化的关键又在于AI杀手级应用会不会出现?

总的来说,接下来台积电的收益主要来自运气成分,今年业绩的贡献度已经明朗,没有信息差,如果今年等不来AI应用爆发的消息,就只能拉长时间赚更多的钱了。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56