玖龙纸业预计下半年净利润翻番,第N次涨价潮也来了

2月7日晚间,玖龙纸业在港交所公告称,2024年下半年预计公司将录得期间净利润约6.5亿-7亿元人民币,增幅预计在110%-130%之间。

今日,纸业股集体拉升上涨,其中玖龙纸业涨超7%领衔,理文造纸、阳光纸业涨超3%,晨鸣纸业涨0.91%。

除此之外,有消息称太阳纸业发布调价通知表示,自今年2月1日起,文化纸全系产品,在1月份涨价基础上,执行价格再调涨200元/吨。另外,近期行业多家公司也纷纷发布涨价函。

下半年净利润预计大幅增长

2月7日晚,玖龙纸业在港交所发布公告称,预计集团2024年下半年净利润约人民币6.5亿元至人民币7亿元,增幅在110%至130%之间。

其中,净利润增长主要有两大原因:

一是产品销量显著提升,这或因市场需求增加、新产品推出或市场份额扩大;

二是原材料成本下降幅度大于且快于产品销售价格下降幅度,直接促使毛利润增加,使公司在竞争中保持较高利润率。

四亿美元永续资本证券于二零二四年六月发行,本期间永续资本证券持有人应占盈利为人民币199.5百万元。因此,本集团预计将录得本期间本公司益持有人应占盈利约人民币430百万元至人民币480百万元之间,相较去年同期本公司益持有人应占盈利为人民币292.4百万元,增幅为40%至65%。

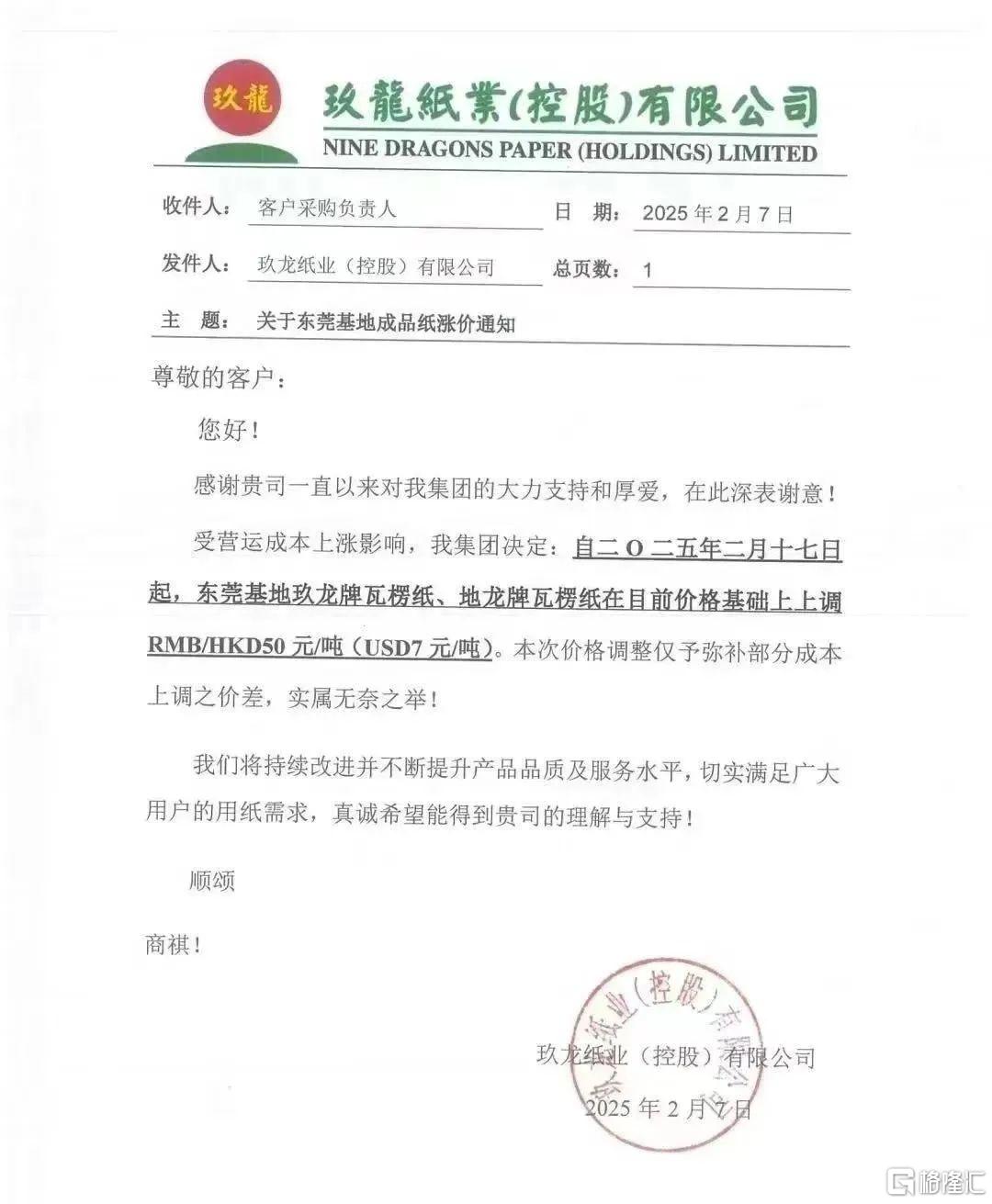

同时,玖龙纸业也发布了涨价通知。受营运成本上涨影响,集团决定自2025年2月17日起,东莞基地玖龙牌瓦楞纸、地龙牌瓦楞纸在目前价格基础上上调RMB/HKD50 元/吨(USD7元/吨)。此外,玖龙纸业太仓、天津、沈阳、重庆等基地提价计划均已发出。

积极信号频出

近段时间,造纸板块积极信号频出,其中政策、市场需求等因素都显示出了对行业复苏的良好预期。

此前,纸业龙头太阳纸业发布调价通知表示,自1月1日起文化纸全系产品执行价格调涨100元/吨;2月1日起文化纸全系产品在1月涨价基础上,执行价格再调涨200元/吨。

多家企业先后发布涨价函也使得券商对于未来造纸业的未来发展保持乐观态度。

华福证券指出,浆价自7月以来开始回落,造纸板块成本压力将于2024年第四季度逐步缓解。2025年,判断2025年阔叶浆供应宽松,浆价向上空间有限,在供求边际改善背景下,造纸板块盈利有望迎来修复,各公司业绩弹性将取决于细分纸种的供需与自身成本优势。

国信证券也表示,随着国内政策刺激效果的显现和海外进入降息周期,浆纸需求有望随着消费复苏而回暖。中金公司则称,随着国家提振消费市场的政策逐步落地,造纸行业作为与消费需求紧密相连的顺周期行业,其需求复苏的确定性较高。

面对2025年,生意社认为,供应端,造纸行业将迎来产能周期的尾声,供应或将逐渐平衡。需求端,成品纸产能投放带来的刚性需求为纸浆价格托底,宏观刺激政策带来的需求增量可能会在消费旺季使木浆和成品纸均出现季节性行情。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56