从制度风险视角看A股市场何以长期走牛

资本市场不仅是国民经济发展的晴雨表,而且作为配置金融资源的重要平台,其健康、稳定发展对于优化产业结构、促进经济增长具有不可替代的作用。国内资本市场特别是A股市场经过三十余年的发展,已发展为全球第二大股票市场,但“牛短熊长”问题突出,投资者持股体验不佳。马克思指出:“人们为之奋斗的一切,都同他们的利益有关”,要实现A股长期健康发展,根本解决之道在于筑牢制度基础,逐步形成各参与方利益最大化的格局,共同促进A股市场稳定发展。新“国九条”的发布,凸显了完善资本市场基础制度的重要性。本文聚焦于A股存在的两大制度性风险,从制度和治理机制方面探讨应对策略,探讨A股市场何以长期健康发展。

一、A股市场对国民经济发展的巨大贡献

截至2023年6月,A股市场总市值约87万亿元人民币,占全球股票市场总市值12%,上市公司突破5000家, 自然人投资者(散户)超2.2亿户,机构投资者持股占比约20%,日均成交额维持在8000-10000亿元区间,2019-2023五年间年均股权融资规模超1.5万亿元,其中,科技企业融资超8000亿元,战略新兴行业市值占比从2018年23%提升至2023年42%,培育出宁德时代、中芯国际等产业链龙头,证券化率达72%,居民金融资产配置中股票占比提升至13%。

图12021-2025年上证指数月线走势

但在市场规模快速扩张的同时,A股投资者始终受困于“牛短熊长”,多数自然人投资者损失较大,有些投资者即使做到了价值投资、长期持有,最终实现了不错的收益,持股体验也整体欠佳。学术界和业界进行了多方面的讨论。其中,比较具有代表性的观点包括:

1、市场自身“造血”能力不强,即融资过多、分红过少

以美股作为对比,2010年以来正常年份(剔除疫情后SPAC上市潮)美股IPO规模在200-400亿美元,低于我国2021-2023年年均约700亿美元的规模;2023年A股分红加回购金额约2.12万亿,同期IPO和增发融资约8500亿元,二者之比约2.5倍,而美国该比例可达14倍左右(数据无特别说明均来自于Wind,下同)。

2、退市力度偏弱,难以对上市公司形成震慑作用

据统计,1990年至2000年纽交所和纳斯达克两市共有6507家公司IPO上市,截止2021年存续公司仅1180家左右,退市率近82%,以高淘汰率筛选出了真正优质公司(邓舒文、晋田,2019)。这也引发了国内A股上市“壳资源”稀缺,IPO上市后高溢价、高收益使得上市后大股东减持意愿较高。

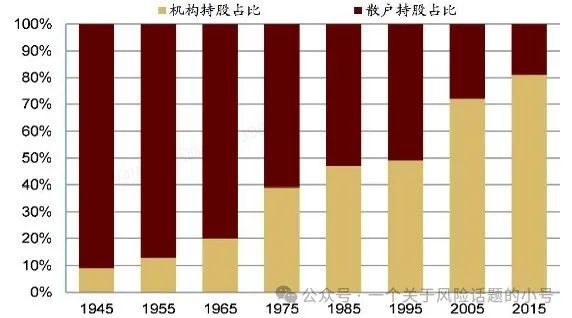

3、从交易者结构来看,当前A股依然以个人投资者居多,专业机构投资者偏少

2024年上半年末,A股流通市值中,持仓占比第一是个人投资者44.11%,一般法人、境内专业机构占比分别为37.07%和8.86%。这使得市场容易受到情绪性放大波动,产生较为明显的羊群效应。

图2美国投资者逐步从散户向机构转变的过程

资料来源:张夏、陈刚,《再次审视中美“漂亮50”》,招商证券研究所,2019年7月。

二、A股市场长期走牛的制度性风险

从A股市场的发展和特征看,市场运行效率不高、投资者结构失衡、监管政策不到位等层面问题影响了资本市场的稳定健康发展,然而从根本上来说,当前A股存在的制度性缺陷问题是影响股票市场长期走牛的最重要原因。

2024年4月,国务院印发了《关于加强监管防范风险推动资本市场高质量发展的若干意见》(国发〔2024〕10号,以下简称新“国九条”),新“国九条”共9个部分,是继2004年、2014年后资本市场第三个以国务院名义发布的“国九条”,充分体现了党中央、国务院对资本市场的高度重视和殷切期望。新“国九条”充分体现资本市场的政治性、人民性,监管层面强调“以强监管、防风险、促高质量发展为主线”,要以完善资本市场基础制度为重点。

随后相关部门出台了一系列的稳股票市场的政策和措施,为A股市场稳定发展提供制度前提和基础。

从制度经济学的视角看,当前A股存在最突出的两大制度性风险:上市公司中存在着大股东与小股东、管理层与股东之间利益平衡的矛盾与风险,具体表现为:

1、大股东对小股东的利益损害风险

在企业经营管理中,控制权具有索取和获得溢价的权力与动机。由于投资者有限理性、信息不完全性及交易事项的不确定性,使得明晰所有者权力成本过高,因而企业产权对应的回报实际上是不完全契约(Grossman and Hart,1986)。故股权分散并非总是有利,大股东与小股东之间的利益冲突是资本市场普遍存在的问题。

大股东由于持股比例较高,往往能够掌握更多的公司内部信息,从而在公司决策中占据主导地位,而小股东由于持股比例较低,信息获取渠道有限,往往处于信息不对称的劣势地位。这种信息不对称为大股东利用信息优势损害小股东利益提供了可能。同时,小股东往往缺乏足够的动力和能力去监督大股东的行为。1999-2000年学术界对此进行了深入研究(Johnson S , Porta R L , Silanes F L D ,et al),并将此定义为“隧道效应”(Tunneling,即大股东如何像挖掘地下隧道一样,悄无声息地挖走中小股东手中的财富)。其典型表现有两类形式:一类是关联交易,包括资产买卖、制定对控股股东有利的交易价格、过高的管理层报酬、债务担保等;另一类则是控股股东不通过转移企业资产而增加其在企业的股份份额,如通过增发股票稀释其他股东权益、冻结少数股权、内部交易、渐进的收购行为等不利于中小股东的各种财务交易行为。

对于投资者而言,该问题更为熟悉的表述为“一股独大”。据证券市场周刊统计,截至2022年末,A股第一大股东持股比例平均超过32%,实际控制人的平均持股约为36%。其中,第一大股东持股比例大于50%的有接近700家,大于70%的有80余家。由此,也引发了一些大股东利益攫取问题。典型表现为:

①大股东违规减持,在股价高位时大量减持股份,导致股价暴跌,小股东损失惨重。例如,近年来成为资本市场热词的“离婚式减持”,通过离婚的方式将大额股份分割给配偶,从而实现变相减持股份。据统计,2023年上半年,国内上市公司已至少公告大股东或董事、高管离婚分割A股股份案7件。

②大股东通过关联交易将公司资产或利润转移至关联方,损害公司和小股东的利益。某汽车集团通过140家关联公司转移利润,3年输送利益超60亿元。某地产公司大股东通过高比例质押(98%持股质押)变相套现160亿元。2022年证监会查处大股东内幕交易案79起,平均非法获利超3000万元。

③大股东利用对公司的控制权占用公司资金,导致公司资金短缺,影响正常运营和发展。2022年A股公司大股东资金占用余额达2300亿元,其中,ST康美案涉及887亿资金挪用。

2、管理层对股东的委托代理风险

现代企业制度所有权与控制权分离引发了委托-代理问题(Berle and Means,1932),由于公司高管和公司股东之间的利益不一致,股东追求公司利益最大化,而公司管理者作为股东代理人则以自身利益最大化为目标。

委托代理问题在上市企业中的国有企业更为突出,主要原因有二:一是“所有者缺位”,即国有产权名义上为全国人民所有,实际上缺少真正能行使产权职能的所有者对国有资产的运营管理和保值增值负责,因此国有股份的产权主体是虚置的(张春霖,1995);二是“长的委托代理链条”,即国有企业的国有产权经过了从全国人民到政府机构、资产经营平台、高管人员等的多层委托管理,因而国有企业的实际经营管理者与最终所有者之间存在着较长的委托代理关系(张维迎等,1995)。此外,由于国有企业往往承担着一定的社会责任和政策任务,导致管理层在经营决策中可能面临多重目标冲突,不仅增加了管理层的决策难度和代理成本,还可能引发道德风险和机会主义行为。

在上市企业中,委托代理问题的具体表现多种多样。据测算,A股上市公司管理层代理成本约占总市值1.2%(年化约1万亿元),比较典型的有:

①由于缺乏有效的激励和约束机制,导致管理层缺乏积极性和创新精神,导致企业经营效率低下。2022年64家上市公司因财务舞弊被处罚,虚增利润总额达470亿元。

②管理层利用对企业的控制权,进行违规操作、谋取私利等行为。某芯片公司高管虚构研发支出,5年侵占资金17亿元。某酒企年报披露管理层年职务消费达净利润的12%。

③管理层为了追求个人业绩和声誉,越过决策程序盲目进行扩张和投资,导致企业资金紧张、负债累累。某影视公司收购溢价率超800%,商誉减值致股东损失130亿元。

三、深化股票市场体制机制改革,推动A股市场长期稳定发展

一段时间以来,监管部门联合相关部委已经采取了一系列制度改革措施,对上述问题“重拳出击”,为A股稳定健康发展吃下了“定心丸”。

1、妥善应对大股东对小股东的利益损害风险方面

监管部门围绕大股东减持这一关键点、加大力度予以规范,制定《上市公司股东减持股份管理办法》、同步修订了《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》,明确了在公司股价大跌、分红不达标或公司表现不佳时不能随意减持,加强了对大股东减持数量、减持时间的规范,并要求大股东在减持股份前需要提前披露减持计划。

同时,证监会在2024年《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》中明确提出:督促企业按照发展实际需求合理确定募集资金投向和规模,防范大股东资金占用、公司治理机制空转等问题;加强拟上市企业股东穿透式监管,严厉打击违规代持、以异常价格突击入股、利益输送等行为,防止违法违规“造富”。

2、妥善应对管理层对股东的委托代理风险方面,特别是国有企业风险方面

监管部门和国资委共同完善了相关政策。一方面,国资委不断完善对国有企业的考核标准,2023-2024年从“两利四率”调整为"一利五率"(“一利”是指利润总额,"五率"包括资产负债率、研发经费研发经费投入强度、全员劳动生产率、净资产收益率和营业现金比率),逐步实施“一业一策、一企一策”考核、出台了25个行业的针对性考核实施方案,注重提高考核引导国企提高经营效率。

另一方面,国资委发布了《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》(以下简称《意见》),旨在提升中央企业控股上市公司的市场价值表现,要求相关上市公司主动参加投资者关系管理,明确市值管理纳入央企负责人的业绩考核。这有望进一步推动市场对国企优质资产的了解和价值判断、逐步引入并发挥社会监督作用,切实维护投资者权益。

客观地看,制度性问题的解决并非一蹴而就,在一些领域还有进一步优化的空间。如:中小股东权益保护相关的集体诉讼机制、异议股份回购机制,推动专业机构投资者在上市公司治理中发挥积极作用,落实国有企业不胜任淘汰制度,完善国有企业分类与管理等。

展望未来,在逐步引入更多中长期资金入市的大背景下,切实应对上述两类利益不一致引发的资本市场制度性风险,建立起各方利益相一致制度基础,有望为A股长牛奠定坚实基础。

来源:一个关于风险话题的小号

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47