“最大汽车经销商”10亿债券违约,行业困境下的“生死劫”

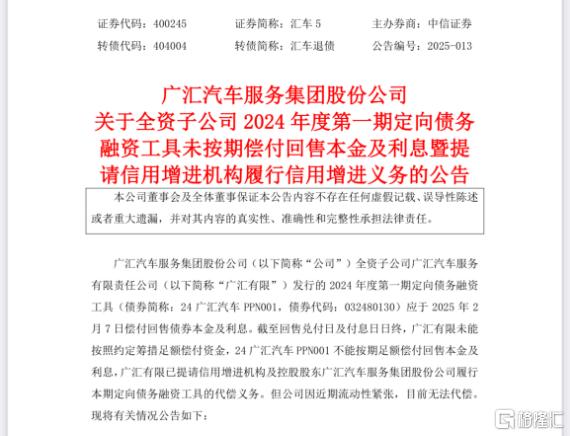

2月8日,广汇汽车服务集团股份公司(以下简称“广汇汽车”)发布公告称,其全资子公司广汇汽车服务有限责任公司(以下简称“广汇有限”)发行的“24广汇汽车PPN001”未能按期足额偿付回售本金及利息,构成违约。

此次违约涉及金额高达10.78亿元,引发了市场的广泛关注。这一事件不仅暴露了广汇汽车自身的流动性问题,也将汽车经销商行业面临的困境推向台前。

债券违约始末

“24广汇汽车PPN001”发行于2024年2月7日,发行规模为10亿元,票息7.8%,期限为1+1年,并在第一年末附加发行人调整票面利率选择权及投资者回售选择权。根据相关约定,该债券应于2025年2月7日偿付回售债券本金及利息。

然而,截至兑付日,广汇有限未能筹措足额偿付资金,导致违约。广汇有限已提请信用增进机构及控股股东广汇汽车履行代偿义务,但广汇汽车因近期流动性紧张,目前无法代偿。

此次违约是广汇有限首次发生公开债务违约。广汇汽车在公告中表示,公司受限货币资金规模较大,其他债券也可能因流动资金不足而无法兑付本息。

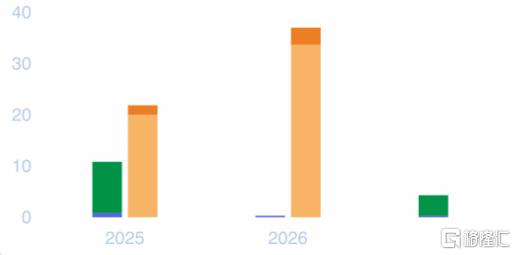

据统计,广汇有限目前存续债券3只,存续规模14亿元,其中一年内到期规模有10亿元。

此外,广汇汽车还存续一只“广汇转债”,债券余额27.1亿元,但其股票及可转债已于2024年8月在上交所被终止上市。

流动性危机的多重因素

而就在一天前,2月6日,企查查上显示广汇汽车被列为被执行人,执行标的10.6亿余元。

天眼查法律诉讼信息显示,2月6日,广汇汽车服务集团股份公司、新疆广汇实业投资(集团)有限责任公司等新增一则被执行人信息,执行标的10.6亿余元,执行法院为上海金融法院。

作为全国最大的汽车经销之一,在发展鼎盛的时期管理的营业网点就超过了730个,4S店就占了接近95%的份额。

可以说,广汇汽车的流动性危机并非一朝一夕形成,而是多种因素综合作用的结果。

除了宏观经济环境的严峻复杂以及新能源汽车对汽车经销行业造成了巨大冲击。

广汇汽车自身的经营策略也在一定程度上加剧了其流动性危机。公司长期以来依赖整车销售扩大客户群,再通过维修售后服务、佣金代理及汽车租赁等业务获取利润。

然而,整车销售利润较低,且在市场竞争加剧的情况下,广汇汽车不得不采取让利销售措施以加快资金和库存周转,导致净利润大幅亏损。

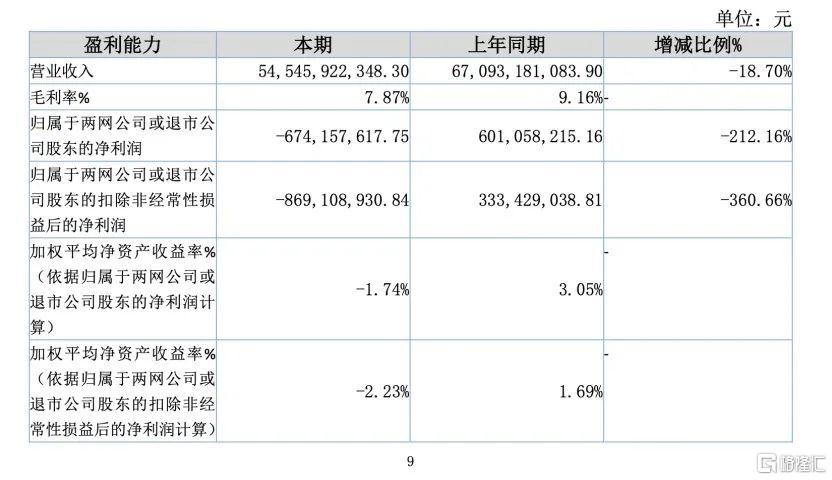

广汇汽车2024年半年报显示,2024年上半年,公司实现营业收入545.46亿元,同比下降18.7%;实现净利润亏损6.74亿元。

2022年,广汇汽车净亏损达26.69亿元;2023年虽实现扭亏为盈,但净利润仅为3.92亿元,销售净利率仅为0.46%。2024年上半年,公司营收同比下滑18.7%,净利润亏损6.86亿元。

从财务数据来看,广汇汽车的债务结构不合理,短期债务压力巨大。截至2024年二季末,公司总资产为1054.76亿元,总负债634.31亿元,资产负债率达60.14%。

其中,流动负债占总债务的79%,短期有息负债规模较大,而账上货币资金仅为66.18亿元,且大部分为受限资金不可动用,公司短期偿债压力巨大。

此外,广汇汽车的资产质量也存在问题,受限资产规模大,商誉减值风险较高。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47