ETF盘后资讯|再续攻势!细分板块携手上攻,化工ETF(516020)收涨1.49%!机构:化工板块整体位于估值底和盈利底

化工板块周五(2月7日)继续上攻。反映化工板块整体走势的化工ETF(516020)开盘后几乎单边上扬,盘中场内价格涨幅一度达到1.82%,午后略有回落,尾盘再度拉升,最终场内价格收涨1.49%,日线两连阳。

成份股方面,氯碱、锂电、钾肥、涂料等多个细分板块成份股有亮眼表现。截至收盘,航锦科技强势涨停,天赐材料、亚钾国际双双大涨超4%,三棵树、金发科技、藏格矿业等涨超3%,华鲁恒升、远兴能源、万华化学等多股涨超2%。

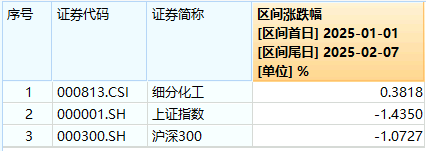

今年以来,化工板块表现显著优于A股主要指数。Wind数据显示,截至周五收盘,化工ETF(516020)标的指数细分化工指数年初以来累涨0.38%,跑赢同期上证指数(-1.44%)、沪深300指数(-1.07%)。

注:细分化工指数近5个完整年度的涨跌幅为:2020年,51.68%;2021年,15.72%;2022年,-26.89%;2023年,-23.17%;2024年,-3.83%。

从资金面上来看,基础化工板块近期频频吸金。Wind数据显示,截至周五收盘,基础化工板块单日获主力资金净流入32亿元,近5个交易日获主力资金净流入66.58亿元,近60个交易日获主力资金净流入额更是高达780.15亿元,均在30个中信一级行业中居前。

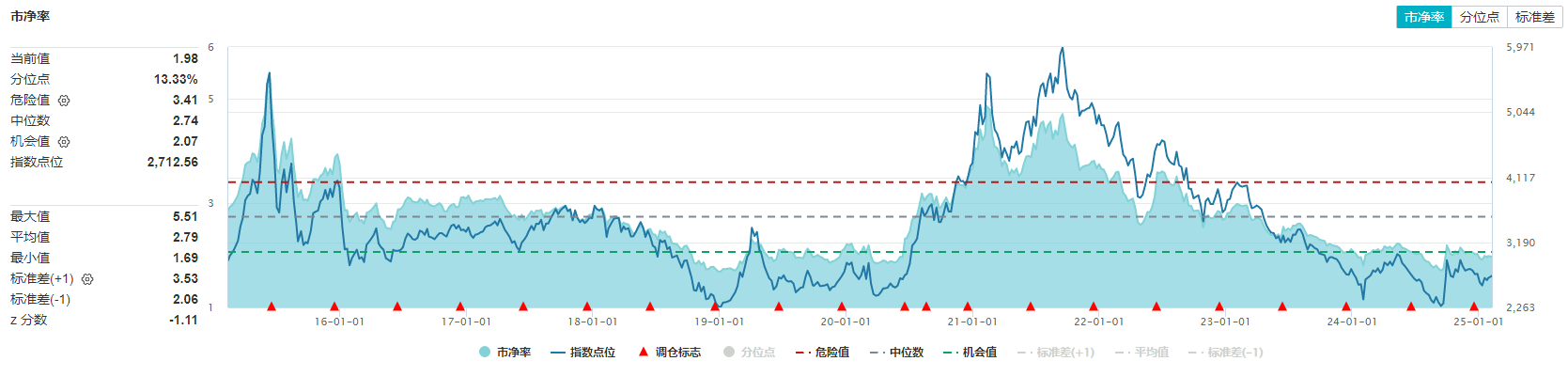

值得注意的是,化工板块经过近几年的回调,估值已至低位。Wind数据显示,截至周四(2月6日)收盘,化工ETF(516020)标的指数细分化工指数市净率为1.98倍,位于近10年来13.33%分位点的低位,中长期配置性价比凸显。

中信证券表示,当前时点,化工板块整体位于估值底和盈利底,投资安全边际高,坚定看好宏观经济基本面修复后板块投资机遇,尤其是消费政策的预期带来的化工品需求增长。

其同时还表示,我国出海化工产品种类丰富,主打性价比优势,兼具高附加值,在逆全球化+供应链安全优先级提升的国际贸易大背景下,产品出海更为迫切,看好各细分行业头部企业通过产能出海享受超额利润。

就化工板块整体而言,国信证券认为,2024年9月下旬以来,国内货币政策密集释放,新一轮刺激政策有望解决消费疲软和需求不足等问题,一揽子增量政策以及已出台的存量政策效应逐步显现。预期在原材料成本回落、下游需求逐步复苏的背景之下,化工行业供需格局有望改善,景气度有望回升。

银河证券表示,短期,政策刺激下,化工行业有望迎来估值修复,建议关注业绩具有韧性的核心资产,及估值具备弹性的优质新材料标的;中期,看好化工结构性投资机会,建议重点关注成长属性标的。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、华鲁恒升、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

提醒:近期市场波动可能较大,短期涨跌幅不预示未来表现。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

本文图片、数据来源于iFinD、沪深交易所、华宝基金。

风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布于2012.4.11。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。根据基金管理人的评估,化工ETF的风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对以上基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对以上基金的注册,并不表明其对以上基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47