彻底反转了!领涨全球

兄弟姐妹们,港股情绪彻底反转了!

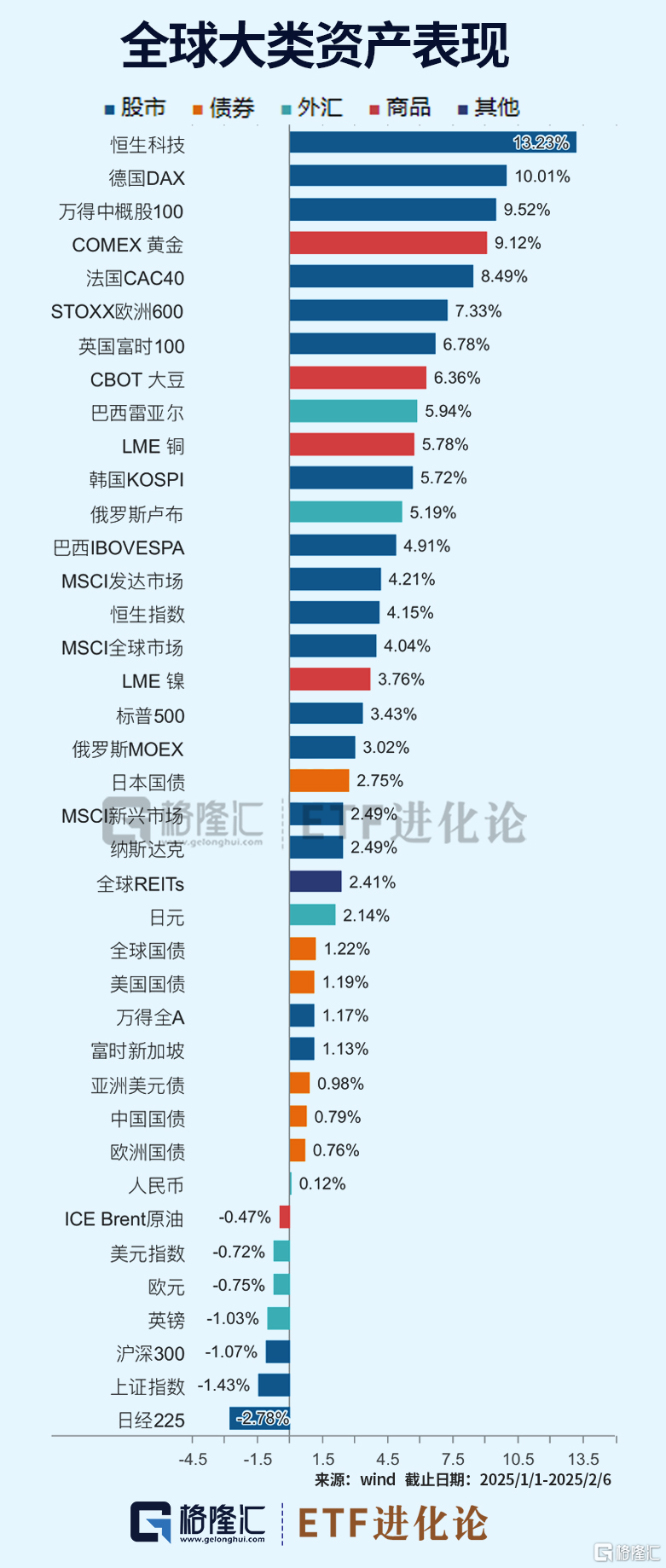

恒生科技指数领涨全球,率先进入技术性牛市。

恒生科技指数上涨,创2024年10月8日以来新高,自2025年1月14日以来涨超20%,进入技术性牛市。

年初至今,恒生科技指数成分股中芯国际、金蝶国际涨47%,小鹏汽车涨46%,金山软件涨28%,比亚迪电子涨27%,华虹半导体、小米、联想集团、阿里巴巴、商汤均累涨超20%。

1

情绪大反转!

港股率先进入技术性牛市

近期,不少港股公司股价刷新历史最高纪录。

小米集团总市值一度突破1万亿港元以上,金山云、中芯国际H股等热门公司股价持续刷新新高。

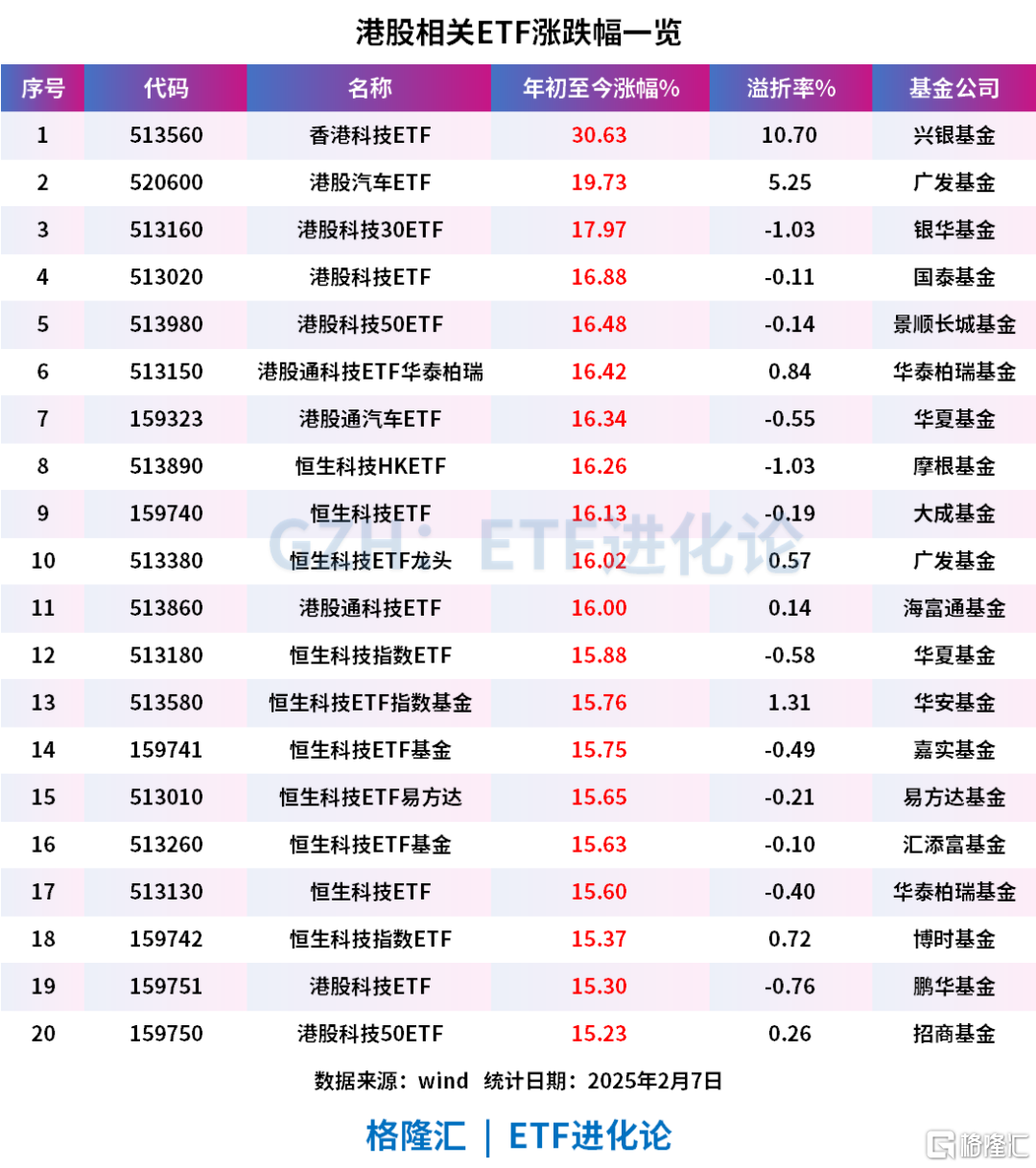

年初至今,跟涨港股市场的ETF也出现大涨。香港科技ETF涨超30%,溢价率10%;港股汽车ETF、港股科技30ETF、港股通科技ETF华泰柏瑞、港股科技50ETF、港股科技ETF、恒生科技ETF等涨超15%。

港股这波大涨离不开内资的推动,南下资金持续扫货港股。

南下资金2024年全年净买入额8078.69亿港元,较2023年增长2.5倍,创最大年度净买入规模。

今年1月份,南下资金月净流入额1256亿港元,创2021年2月以来单月最高,为历史月度第三高。

截至2月6日,南下资金今年以来净买入最多的港股是腾讯控股,买入额超855亿港币;超600亿港币净流入中芯国际;小米集团净流入387亿港币;美团、阿里巴巴、中国移动、中国海洋石油、微盟集团“吸金”均超百亿。

这波港股增持,公募基金是重要力量之一。

国泰君安证券数据显示,2024年四季度,主动管理基金的港股配置比例创历史新高,实配比例为14.3%,环比提高1.9%,超过2021年二季度;其中,港股的科技龙头标的获得主动管理基金的大幅增配,如小米集团、腾讯控股、中芯国际H股等。

不过,2025年开年大A股民体感不是很好,上证指数、沪深300指数下跌。

展望2月,中信证券喊出:中国资产重估叙事在形成,春季躁动进入加速阶段,交易更加极致,港股的流动性改善空间边际上优于A股,行情重心更偏港股。

网友表示“不是纳斯达克买不起,而是港A股更有性价比”,同时也有机构喊出2025年是中国资产重估元年。

2

华尔街大空头回归!

预测美股将大调整

这波美股调整分歧声不断,空头死灰复燃、散户继续暴冲。

去年因看空美股被打脸,最后辞职的分析师Kolanovic,这位知名空头,当时突然从摩根大通离职的消息震惊了半个华尔街。

最近他又回来了,这次认为会跌1000点甚至更多!目前标普500指数在6000点附近,1000点意味着跌幅在20%左右。

DeepSeek的横空出世,给美国科技巨头公司股价带来了冲击,英伟达损失了近6000亿美元的市值,这是美股史上最大的跌幅。

虽然此后收复了部分失地,但Kolanovic认为未来或将面临更大的波动。

Kolanovic警告,市场集中度处于历史性高位,很容易出现大幅下跌,10大个股与市场其余股票之间空前失衡的状况无法持续下去,有可能出现周期性下跌,从而“清理”飙涨的估值并使其恢复正常。

美股科技股回调期间,美国散户以创纪录速度涌入七巨头。

摩根大通最新数据显示,近期资金主要流向英伟达等AI赛道明星股。

分析师Emma Wu在周三的客户报告中指出,散户交易员周二单日净买入规模达32亿美元,较2020年3月创下的次高纪录高出约10亿美元,其中约70%资金流向了科技七巨头,创下该群体最大单日吸金额。

其中,英伟达成为最大受益者,单日净买入金额高达13亿美元,本周三该公司市值重回3万亿美元上方。此外,特斯拉等其他AI概念股也获得显著资金加持。

3

无惧DeepSeek冲击!

科技巨头正以惊人速度继续砸钱

1月7日-2月3日的18个交易日中,英伟达股价重创,跌幅高达21%。下跌导火索来自DeepSeek带来的颠覆性影响。

长期以来,市场认为开发尖端人工智能模型需投入数十亿美元,而DeepSeek却仅用不到1000万美元就开发出最新模型,彻底颠覆了这一观点。

在DeepSeek的冲击下,市场再度质疑大量烧钱开发AI的合理性,但美国科技巨头们依旧选择加码资本支出,烧钱大战仍在继续。

2月4日,谷歌母公司Alphabet表示,今年的资本支出将达到750亿美元,比去年大幅增长43%,相当于华尔街预计的该公司全年营收的19%。

亚马逊第四季度季度的资本支出为278亿美元,而去年同期为146亿美元。亚马逊首席财务官Brian Olsavsky表示,该公司预计到2025年将把资本支出从去年的约830亿美元提高到1000亿美元。

过去的一年,Meta、微软、谷歌和亚马逊平均将约17.2%的收入用于资本支出,远高于2021年12.7%的水平。这一数字仍在提高,市场预计2025年将继续上升。

这波AI投资热潮,资本投资的密集程度已经超过上次石油热潮。

美银美股量化策略主管Savita Subramanian表示:“这些超大规模科技公司必须花费大量资金才能保持竞争力,但花费大量资金就会削减其现金流。”

年初至今,标普500涨幅3.43%,纳指涨幅2.49%。2023年以来,纳指涨幅超89%,标普500指数涨幅超58%。

过去两年,标普500指数超一半的涨幅源于大型科技公司,科技七巨头推动标普500指数的盈利增长及股票回报。

随着支出的增长,七巨头的利润增长正在减速。行业研究数据表明,这些巨头盈利同比增速于2023年末达到顶点,预计会连续第五个季度放缓。

摩根士丹利全球机会基金的管理人KristianHeugh称,七巨头盈利同比增幅正在“大幅”下降,而标普500指数中的其他成分股却在改善。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56