原油:10月份三大机构月报点评

来源:广发黄埔荟

报告摘要

在俄罗斯年底制裁将至的背景下,原油供应增长受到抑制,但基于对未来宏观经济增长的悲观预期,对于2022年四季度和2023年原油需求的增量预测也不断被下调,需求端的压力也使得原油面临累库预期,但OPEC+能动性的减产计划改变了这种局面。最新的机构月报涵盖了OPEC+10月5日200万桶/日的减产决议,虽然此次减产计划实际生效的减产约束或仅为100万桶/日,但此次减产仍足以使得原油累库的速度放缓,甚至转变原油原本的供需结构。基准情况下,EIA预计2022年四季度和2023年供需缺口分别为2万桶/日和30万桶/日,IEA则预计2022年四季度原油供应或过剩50万桶/日,2023年原油供需短缺70万桶/日。OPEC+减产背景下,2023年原油供需或再度迎来紧平衡格局,奠定了未来油价高位运行的基本面,届时未来供应端的冲击无疑会使得油价大幅波动,仍需持续关注对俄石油制裁、伊核谈判进展、OPEC+减产等事件的超预期变化,同时警惕需求端宏观大幅衰退风险。

1

EIA月报

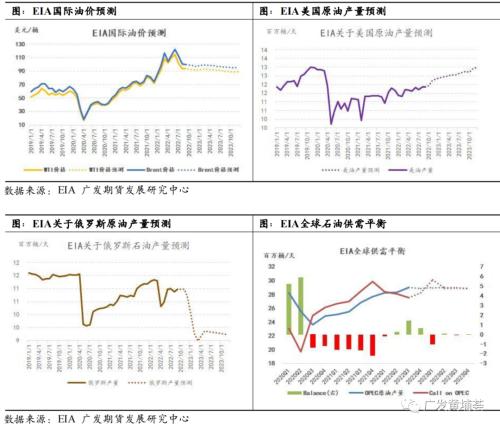

油价预测:EIA预计2022/23年WTI年均价为95.74/88.58美元/桶,较上月预估-2.33/-2.33美元/桶;预计2022/23年Brent年均价为102.09/94.58美元/桶,较上月预估-2.12/-2.33美元/桶。

供应预测:EIA预计2022/23年全球石油供应同比+419/+83万桶/日至10009/10128万桶/日,上月预计2022/23年全球石油供应同比+438/+120万桶/日,增幅较上月预估-19/-37万桶/日。

EIA预计2022/23年美国原油产量同比+50/+61万桶/日至1175/1236万桶/日,上月预计2022/23年美国原油供应同比+54/+84万桶/日,增幅较上月预估-4/-23万桶/日。

EIA预计2022/23年俄罗斯石油产量同比+8/-154万桶/日至1086/932万桶/日,上月预计2022/23年俄罗斯石油产量同比+15/-161万桶/日至1093/932万桶/日,较上月预估-7/+7万桶/日。

EIA预计2022/23年欧佩克原油产量同比+230/+27万桶/日至2861/2899万桶/日,上月预计2022/23年欧佩克原油供应同比+233/+38万桶/日,增幅较上月预估-3/-11万桶/日。10月5日,欧佩克宣布减产200万桶/天,EIA月报即在预测中将欧佩克原油日产量从9月份的平均2960万桶下降到22年第四季度和23年第一季度的平均2860万桶。

需求预测:EIA预计2022/23年全球石油需求同比+212/+148万桶/日至9955/10103万桶/日,上月预计2022/23年全球石油需求同比+210/+197万桶/日,增幅较上月预估+2/-49万桶/日。

供需平衡:EIA预计2022/23年全球石油供需过剩35/-30万桶/日,上月预计2022/23年全球石油供需过剩56/-22万桶/日,增幅较上月预估-21/-8万桶/日。

2

OPEC月报

世界经济:全球经济增长已进入一个宏观经济形势恶化的不确定时期,通胀水平高企、主要央行货币政策收紧、利率上升和供应链问题持续等挑战加剧。这些持续存在的风险和挑战,特别是22年第4季度和23年第1季度的经济动态,需要密切关注。2022年和2023年世界经济增长预期分别下调至2.7%和2.5%。具体地,2022年美国GDP增速被下调至1.5%不变, 2023年增速下调至0.8%;2022年欧元区增长率被下调至3.0%,而2023年的增长率被下调至0.3%;2022年日本的增长率被上调至1.5%,2023年增长率预测被下调至1.0%;2022年中国的经济增速预估被下调至3.1%,2023年的经济增速预期为4.8%;2022年和2023年印度的经济增长预测分别下调至6.5%和5.6%;2022年巴西经济增长率预测维持为1.5%不变, 2023年经济增速下调至1.0%;俄罗斯2022年GDP增速上修至-5.7%的水平,预计2023年经济增长率恢复至0.2%。

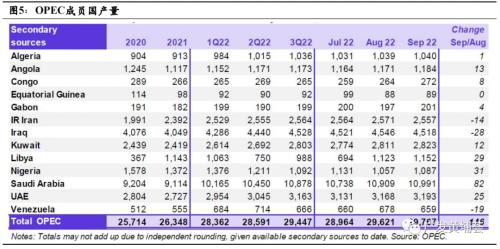

8月OPEC产量:2022年9月,欧佩克的原油产量为2976.7万桶/日,较上月增加14.6万桶/日。主要的原油产量增加国是沙特阿拉伯(+8.2万桶/日)、尼日利亚(+3.1万桶/日)、利比亚(+2.9万桶/日)和阿联酋(+2.5万桶/日),伊拉克(-2.8万桶/日)、委内瑞拉(-1.9万桶/日)和伊朗(-1.4万桶/日)的原油产量下降。

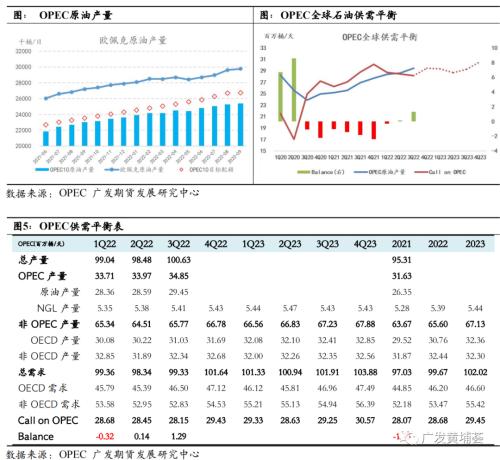

供应预测:OPEC月报预计2022/23年非OPEC石油供应同比+193/+152万桶/日至6560/6713万桶/日,上月预估2022/23年非OPEC石油供应同比+214/+171万桶/日,增幅较上月预估-21/-19万桶/日。预计2022年供应增长的主要驱动力来自美国、加拿大、中国、巴西和圭亚那,而产量的下降主要来自挪威和泰国。预计2023年供应增长主要来自美国、挪威、巴西、加拿大、哈萨克斯坦和圭亚那,而产量的下降预计主要在俄罗斯和墨西哥。地缘政治形势的不确定性仍然很高,美国页岩油的产量仍有可能进一步增加。OPEC月报预计2022/23年美国石油产量同比+109/+120万桶/日至1893/2013万桶/日,上月预估2022/23年美国石油产量同比+111/+120万桶/日,较上月预估-2/+0万桶/日。预计2022/23年俄罗斯石油产量同比+6/-79万桶/日至1088/1052万桶/日,上月预估2022/23年俄罗斯石油产量同比+8/-37万桶/日,较上月预估水平-2/-42万桶/日。

需求预测:OPEC月报预计2022/23年全球石油需求同比+264/+234万桶/日至9967/10202万桶/日,上月预计2022/23年全球石油需求同比+310/+270万桶/日,增幅较上月预估-46/-36万桶/日。2022年全球石油需求增长预测反映了近期的宏观经济和各地区的石油需求发展趋势,包括中国部分地区延长防疫措施、经合组织欧洲国家面临的经济挑战以及其他主要经济体的通胀压力,这些都对石油需求造成了压力,特别是在22年下半年。

供需平衡:OPEC月报预计2022/23年Call on OPEC同比+60/+77万桶/日至2868/2945万桶/日,上月预计2022/23年Call on OPEC同比+85/+94万桶/日,增幅较上月预估-25/-17万桶/日。

3

IEA月报

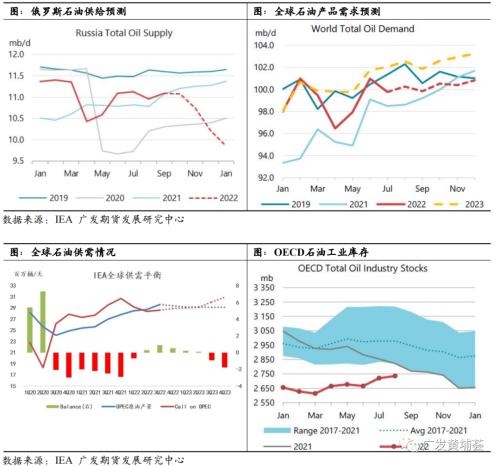

库存水平:8月份全球可观察的石油库存反弹了3650万桶,陆上库存的减少(- 2780万)被水上石油(+ 6430万)的激增所抵消。8月OECD商业石油库存连续第二个月增加了1500万桶,但仍比2017-2021年平均水平低2.43亿桶。

供应预测:IEA预计2022/2023年非OPEC石油供应同比+170/+50万桶/日至6550/6600万桶/日,上月预计2022/2023年非OPEC石油供应同比+170/+70万桶/日,增幅较上月+0/-20万桶/日。IEA预计2022/23年美国石油产量同比+111/+116万桶/日至1795/1910万桶/日,上月预估2022/23年美国石油产量同比+113/+115万桶/日,较上月预估-2/+1万桶/日。

IEA预计2022/2023年俄罗斯石油产量同比+8/-141万桶/日至1095/954万桶/日,上月预估2022/23年俄罗斯石油产量同比+0/-132万桶/日,较上月预估+8/-9万桶/日。9月份,俄罗斯原油供应量大致稳定在974万桶/天。但由于凝析油的增加,原油、凝析油和天然气的总产量达到了1110万桶/天,环比增加了13万桶/天,但仍比入侵前的水平低31万桶/天。IEA预计,俄罗斯石油产量将从11月开始逐渐下降,并预计12月当欧盟对俄罗斯原油禁运生效时,俄罗斯石油产量将进一步下降。年底禁运的实施将使2022年的年平均石油产量保持在1090万桶/天,与2021年持平。预计到明年年初,将有近200万桶/天的油井被关闭,这将使总产量在2023年减少到平均950万桶/天。9月份俄罗斯石油出口量下降23万桶/天至750万桶/天,较战前水平下降了56万桶/天,其中对欧盟的出口量下降了39万桶/天。距离俄罗斯原油的进口禁令生效还有不到两个月的时间,但欧盟国家尚未将其战前进口俄罗斯原油的一半以上实现进口多样化。

欧佩克+决定从11月起将官方产量目标配额削减200万桶/天,但考虑到该集团的实际产量一直不及目标配额,该减产计划的实际产量约束为100万桶/天。

需求预测:IEA预计2022/2023年全球石油需求同比+200/+170万桶/日至9960/10130万桶/日,上月预计2022/2023年全球石油需求同比+200/+210万桶/日,增幅较上月预估+0/-40万桶/日。经济的持续恶化和由欧佩克+减产计划引发的油价上涨正在减缓世界石油需求,目前预计在22年第四季度需求将减少34万桶/天。

供需平衡:IEA预计2022/23年全球石油供需过剩30/-70万桶/日,上月预计2022/23年全球石油供需过剩40/0万桶/日,较上月预估-10/-70万桶/日。

4

观点汇总

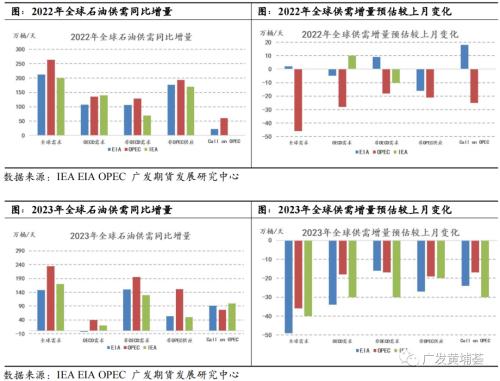

10月月报情况来看,IEA关于2022年石油供需结构的展望变化不大,EIA小幅下调了2022年对非OPEC供应增量的预测,致使EIA关于2022年Call on OPEC的增量预估上调了18万桶/天;OPEC则分别下调了2022年全球需求增量和非OPEC供应增量各46万桶/日和21万桶/日,致使OPEC对2022年Call on OPEC的增量预估下调了25万桶/天,迎合了OPEC+最新的减产立场。关于2023年石油供需结构的展望,三家机构则一致性地下调了对2023年石油需求增量和非OPEC供应增量的预测,且对前者的下调幅度更大,致使三家机构对2023年Call on OPEC的增量预估也呈现不同程度的下调。

在俄罗斯年底制裁将至的背景下,原油供应增长受到抑制,但基于对未来宏观经济增长的悲观预期,对于2022年四季度和2023年原油需求的增量预测也不断被下调,需求端的压力也使得原油面临累库预期,但OPEC+能动性的减产计划改变了这种局面。最新的机构月报涵盖了OPEC+10月5日200万桶/日的减产决议,虽然此次减产计划实际生效的减产约束或仅为100万桶/日,但此次减产仍足以使得原油累库的速度放缓,甚至转变原油原本的供需结构。基准情况下,EIA预计2022年四季度和2023年供需缺口分别为2万桶/日和30万桶/日,IEA则预计2022年四季度原油供应或过剩50万桶/日,2023年原油供需短缺70万桶/日。OPEC+减产背景下,2023年原油供需或再度迎来紧平衡格局,奠定了未来油价高位运行的基本面,届时未来供应端的冲击无疑会使得油价大幅波动,仍需持续关注对俄石油制裁、伊核谈判进展、OPEC+减产等事件的超预期变化,同时警惕需求端宏观大幅衰退风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56