Spotify 是否会有 “Netflix 奇迹”?

$Spotify(SPOT.US) 四季报在 2 月 4 日美股盘前出炉,尽管在实打实的盈利之后,股价节节升高。但利用流量分配权进行降本和内部增效,以及龙头涨价红利的两个逻辑,海豚君原本还偏想象力的乐观前景预期,却很快就看到了逐步落地和兑现的迹象。

具体来看财报核心要点:

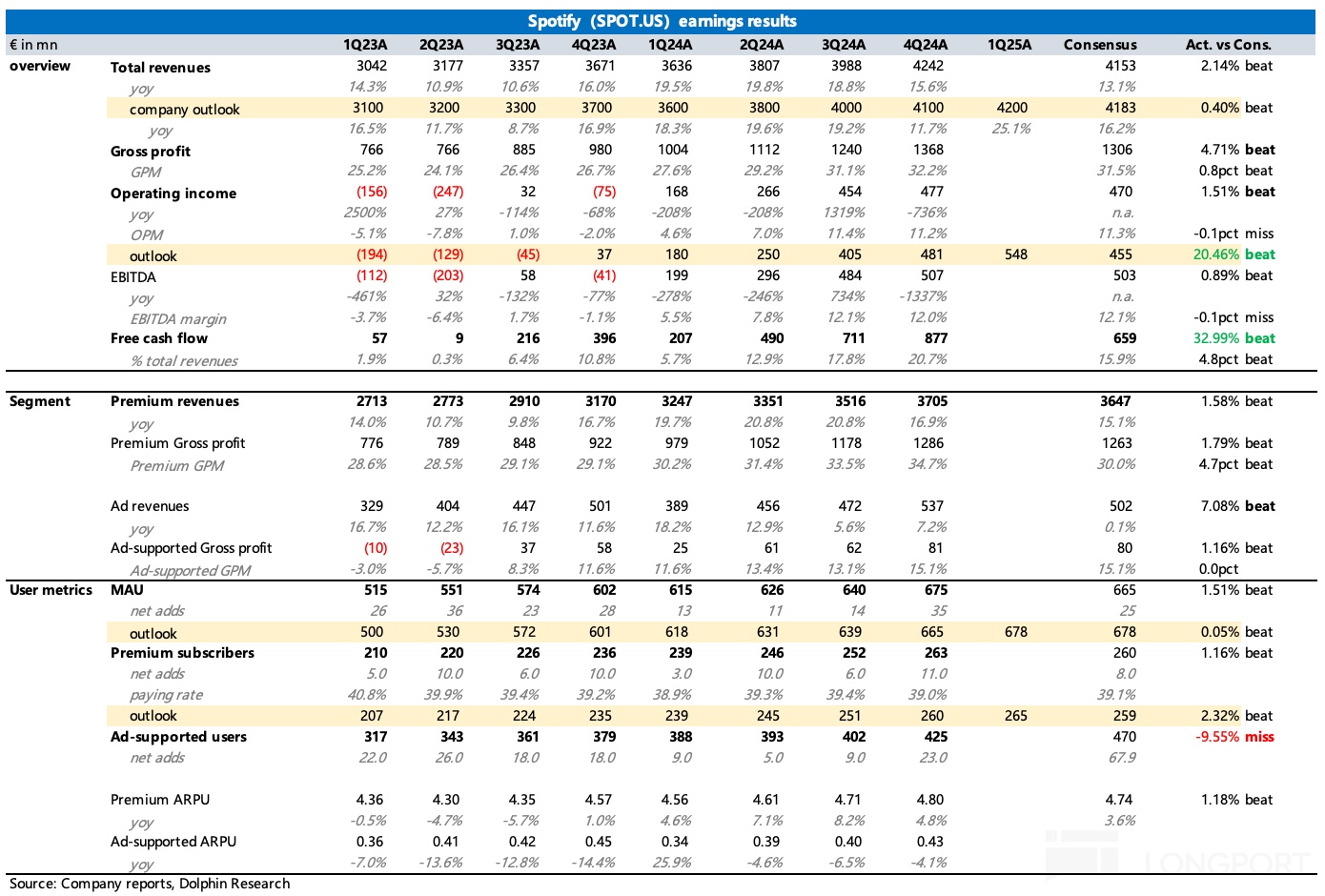

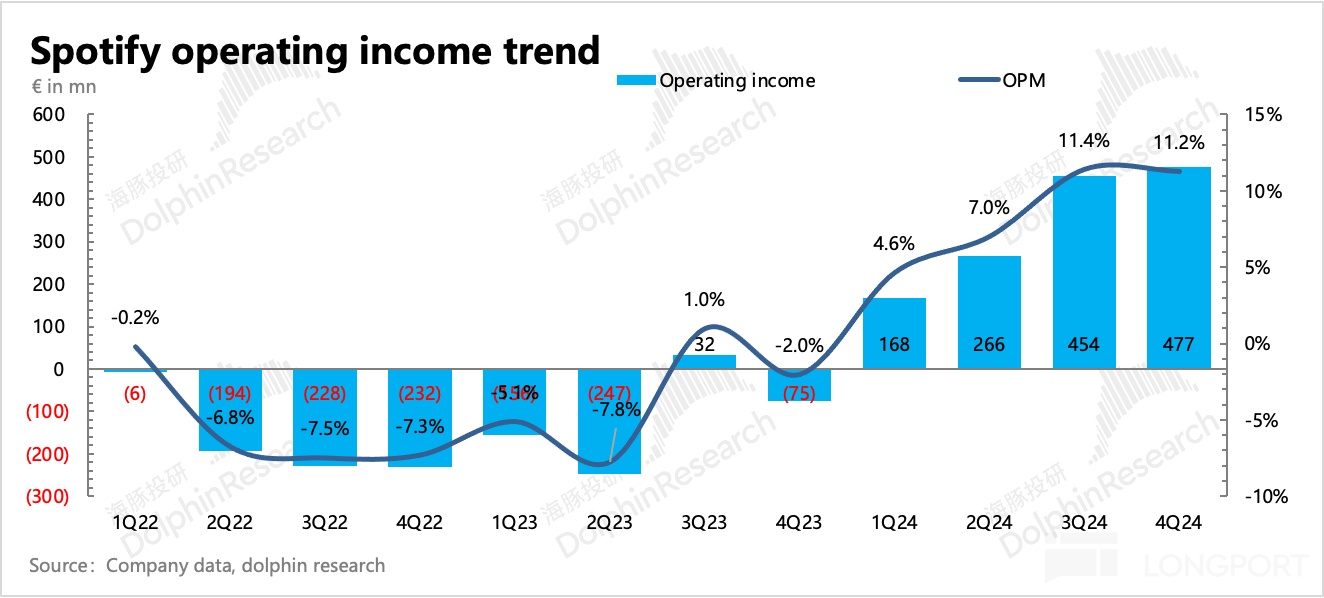

1. 盈利能力仍是主要超预期的地方

在盈利端,表面超预期的似乎只有公司对 1Q25 的指引。实际上 4Q24 同样因为降本增效表现不俗,但因为市值走高,与市值相关的股权激励以及相关税费(Social charge)也同步被显著拉高,从而影响了 GAAP 下的经营利润表现。

但如果剔除这个非经常费用,看 Non-GAAP 经营利润或者直接看自由现金流,就能发现 Q4 仍然贯彻落实了 “降本提效” 方针。

具体操作上:

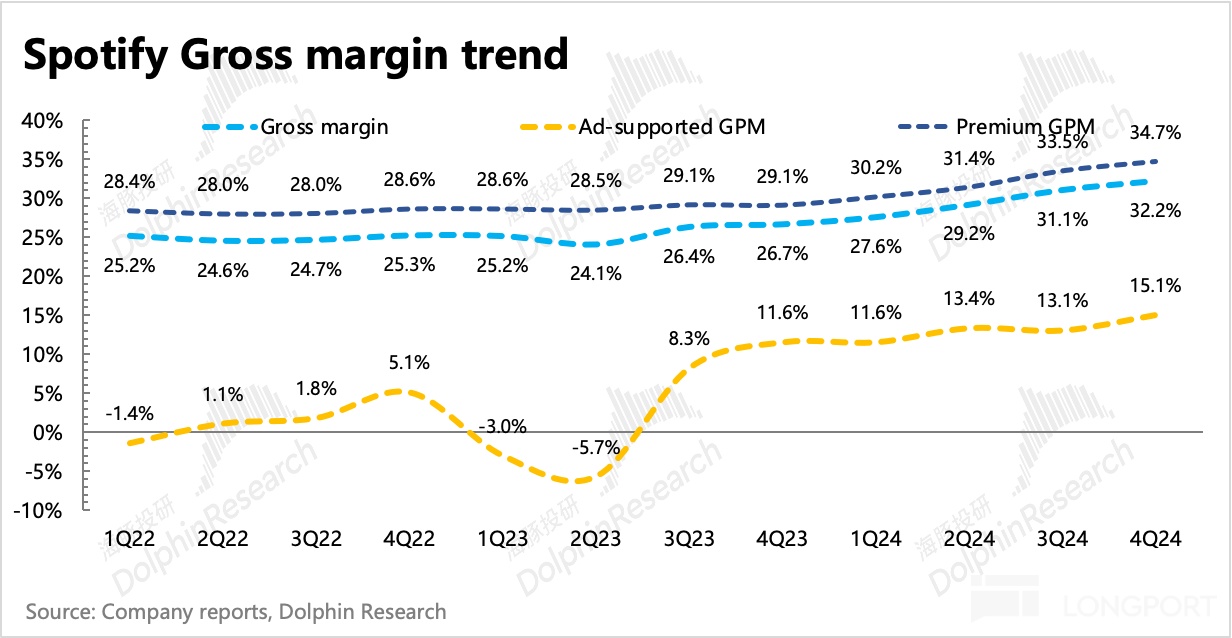

(1)毛利率稳步提升

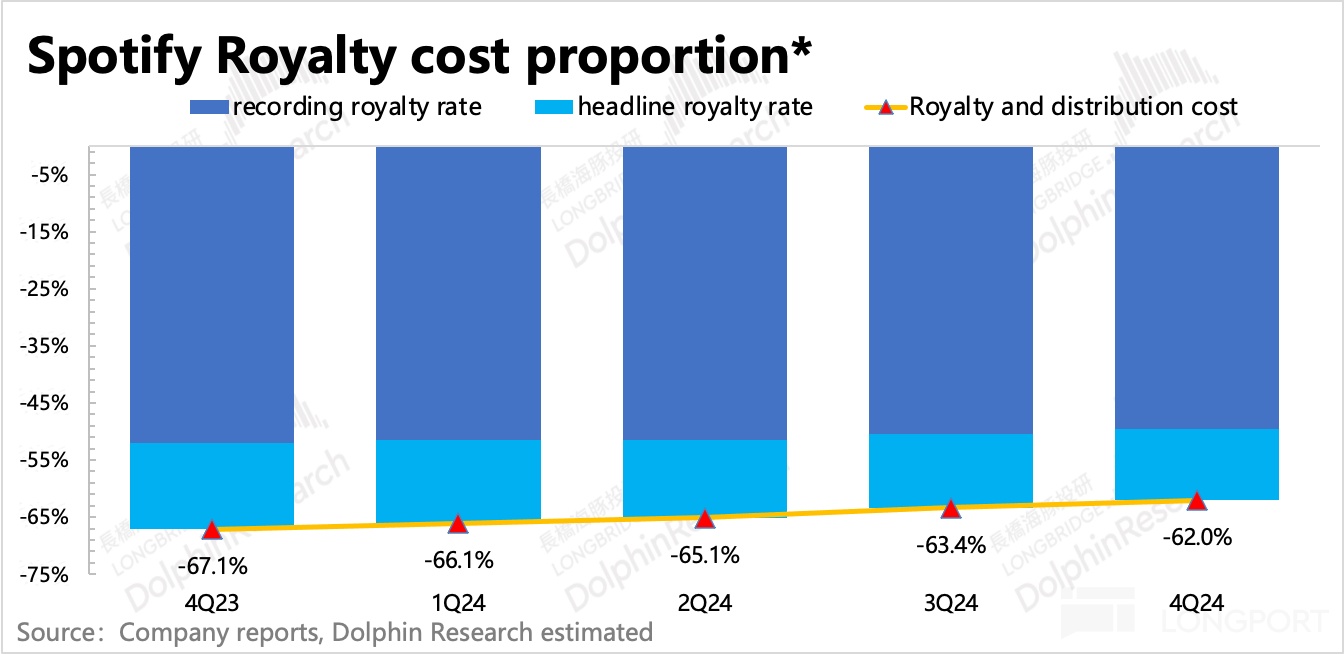

毛利率的稳步提升则主要源自版权成本的优化,这是海豚君一直以来对 Spotify 前景乐观的主要逻辑支撑。海豚君通过成本拆分,估算出付费内容的版权成本/订阅收入,再次环比继续下降了 1-2pct。

由于重要性以及连续两个季度的变化,这里再稍微展开聊一聊版权成本优化的方式:

版权成本主要由付给词曲作者的著作权成本,和付给厂牌公司的录音权成本,两部分组成。

著作权分成比例,由行业协会提前规定。协会调整变动的方向一般不会下降,只会提高,从而维护词曲作者的利益。但平台可以通过别的方式降低综合分成比例,比如 Spotify 的捆绑套餐。

录音权分成比例,在当下甚至未来都会相对灵活一些。简而言之,要向下压就得削弱头部 labels 的产业链议价力。作为流量分发中心的平台来说,更多的决定权和影响力握在自己手中。平台可以通过给与低录音权成本的长尾老歌或者独立音乐人创作的新歌、播客、有声书等更多的推荐流量,从而起到虚弱头部 Labels 竞争力的目的,从而可以谈判出一个更有性价比的分成比例。

而上述这一点,Spotify 近两年也在不断加码力度,比如搭建创作者变现平台并做好流量分配,做好独立音乐人或者播客、有声书创作者的经济生态。

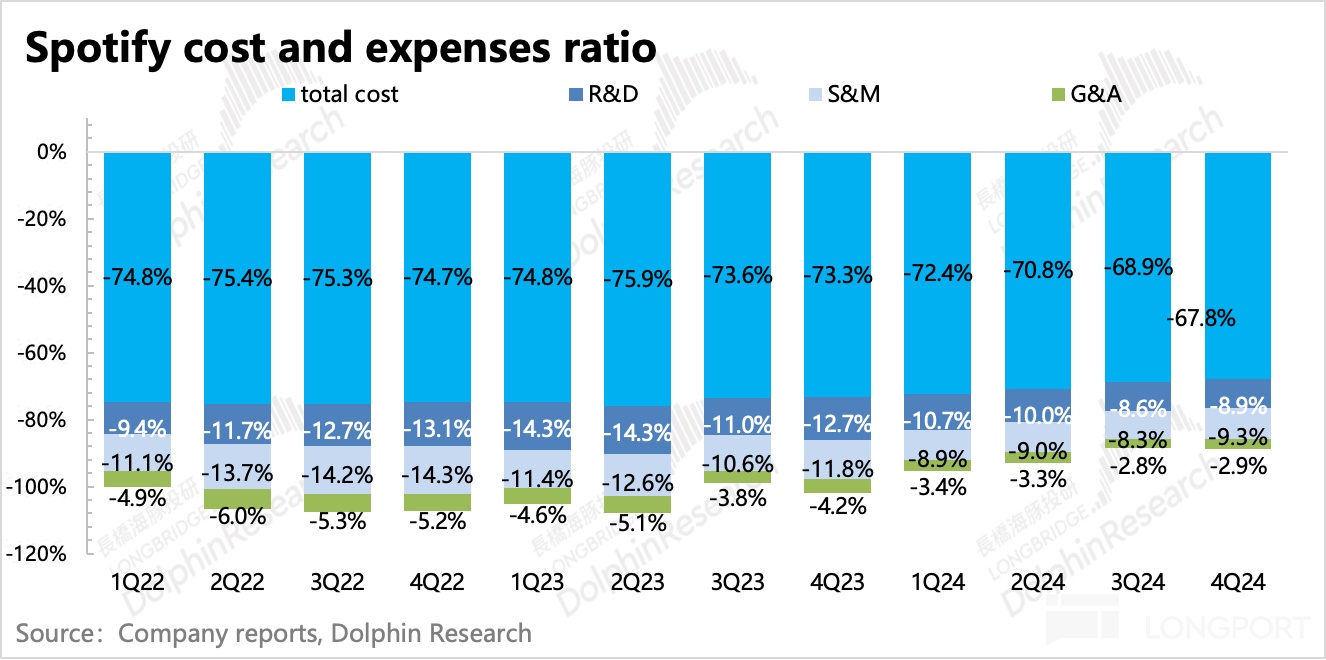

(2)经营费用严格控制

在费用端,虽然有一笔 Social chage 显著走高,且做了不少活动和市场拓展,但 Spotify 的三项费用仍然双位数同比下滑。最终经调整经营利润率 12.5%,和 Q3 持平。

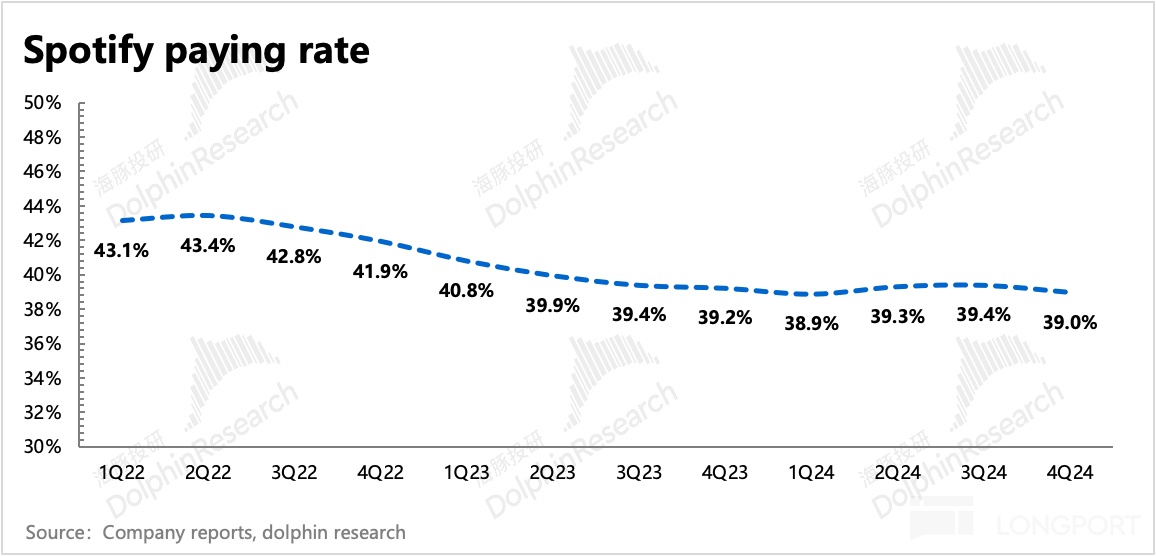

2. 订阅用户数稳步增长

四季度 MAU、付费订阅用户规模超预期,但广告用户增长有起色但不及预期。四季度借助 Wrapped 十周年活动,加速用户在全球 184 个地区的渗透。同时在部分特定地区,引入视频播客内容来丰富会员权益的服务体验。

对 1Q25 的指引上,公司对月活的预期和市场一致,但订阅数预期高于市场假设,因此也意味着广告用户在 Q1 可能会再次表现平淡无惊喜。

在一定程度上说,新获客的 MAU,越快转化为忠实的付费订阅用户,越有利于公司的赚钱飞轮快速转动。这一点,通过丰富会员权益的服务内容就能获得一定的推动。

过往我们会因为 Spotify 并不低的会员费而担心发展中国家地区的用户难以承担这个付费力。但另一面,如果 Spotify 产品体验足够优秀、竞争优势足够明显,但从 Netflix 的经验可以看出,真正有需求的用户,在精神内容的付费意愿可能并不亚于实体货物。

3. 品牌广告需求仍为有显著回暖

四季度广告增速继续拖后腿,主要体现为品牌广告市场的需求疲软。四季度广告支持用户达到 4.25 亿,环比净增加 23 万,虽然相比前三季度的净增量有一定的起色,但市场预期也不低。

从管理层对 Q4 的收入指引上来看,预计广告端还有一些小压力。未来广告收入的增长还得靠播客,音乐的广告套餐用户虽然也不少,但或许因为听音乐的使用场景限制,广告效果一般,人均 ARPU 非常低,远不及付费订阅的变现效率。

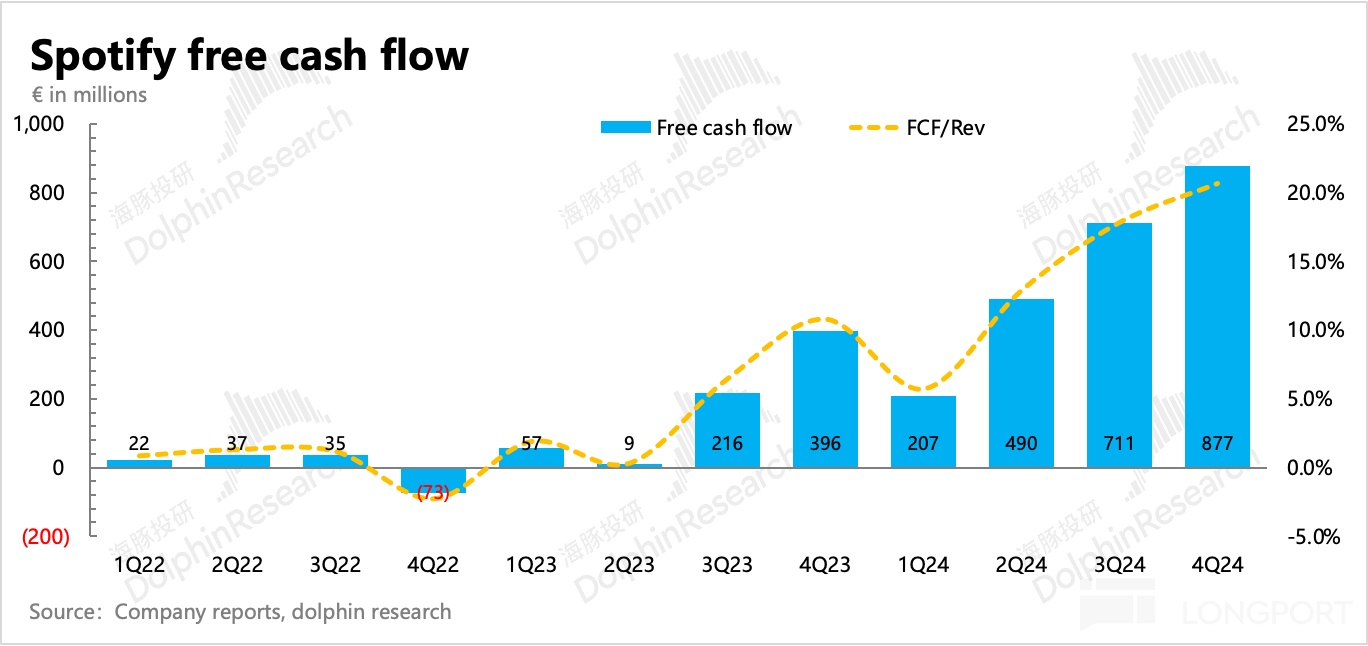

4. 现金流继续破新高

主业盈利提升,自然能够带来现金流的同步改善。而 Spotify 这种预付性质的商业模式,本身也更占优势。尤其是当行业地位稳固,无需太多重度的软硬件、内容投资后,现金流会有一个更明显的扩张。

四季度 Spotify 的自由现金流进一步新高,达到 8.8 亿欧元,同比翻倍,占收入比重达到 20%,高于同期的调整后经营利润率。

5. 业绩一览

海豚投研观点

总体而言,四季报继续延续了上季度反应出来的龙头涨价红利,以及公司自身降本增效对盈利能力的进一步改善。

短期上,订阅收入的亮眼表现弥补了品牌广告低迷期的广告收入压力。从目前的用户增长和付费率势头,未来有望继续靠更多的会员权益、推广活动来实现全球地区的用户渗透。与此同时,用户的综合付费意愿可能并不会被发展中国家地区的用户拉低太多。

而上季度电话会中,公司提及正在测试一款面相粉丝用户的高阶付费套餐,可以提供抢先听音乐等附加权益,变相实现 “涨价”。因此短期而言,订阅收入稳步增长(量价齐升)的局面可能不会被打断。

中长期角度,版权成本优化带来的利润率提升,仍然具备可观的想象空间。也因为这个涉及到整个产业链的格局变化,因此并未短期就能够很快调整到位。但至少而言,Spotify 已经利用其平台流量分发权的优势,降低了综合版权成本。

和上季度观点一样,虽然市值一直增长,但短期强势的基本面下,盘前 1200 亿对应一个 35-40x 2026 年 EV/EBITDA 估值显然也称不上泡沫,尤其是和同行的增速和估值对比来看。

这个估值基本看齐当下的 Netflix,Netflix 高估值最大的支撑逻辑就是竞争优势。因此 Spotify 如果能继续保持龙头地位,通过大流量来和上游供应方加速分成谈判,哪怕等下商业模式相较奈飞略差,但也并非没有机会做音乐界的 Netflix。

以下为财报详细点评

一、用户数增长亮眼

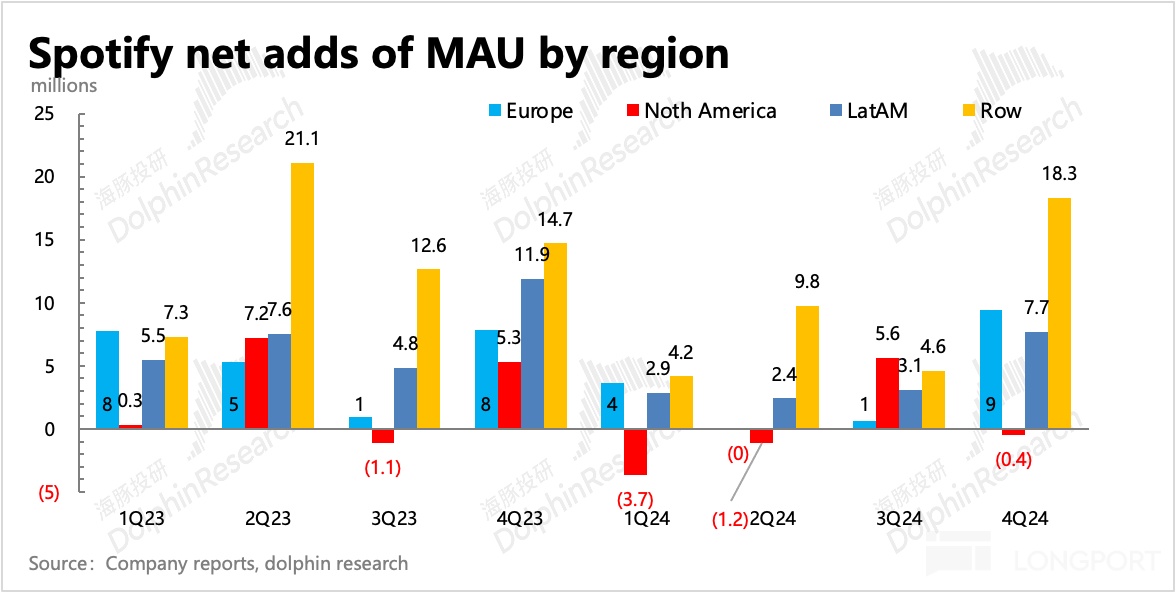

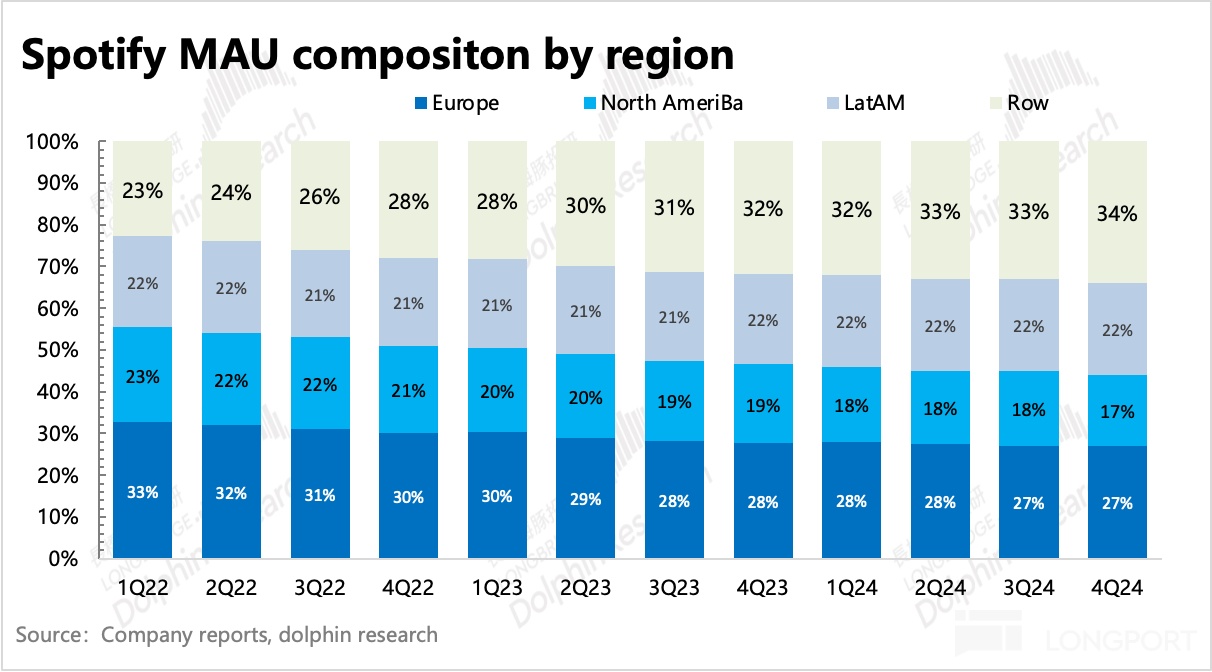

四季度 Spotify 月活 MAU 大量获客 3500 万人,显著超出前三季度表现。年底平均月活达到 6.75 亿,增量仍然主要来自于拉美和其他地区。

但管理层对下季度 2025 年一季度的指引,只能说符合预期,预计增长 300 万至 6.78 亿,但这个环比净增幅度不如市场原先预想的 1300 万来得多。

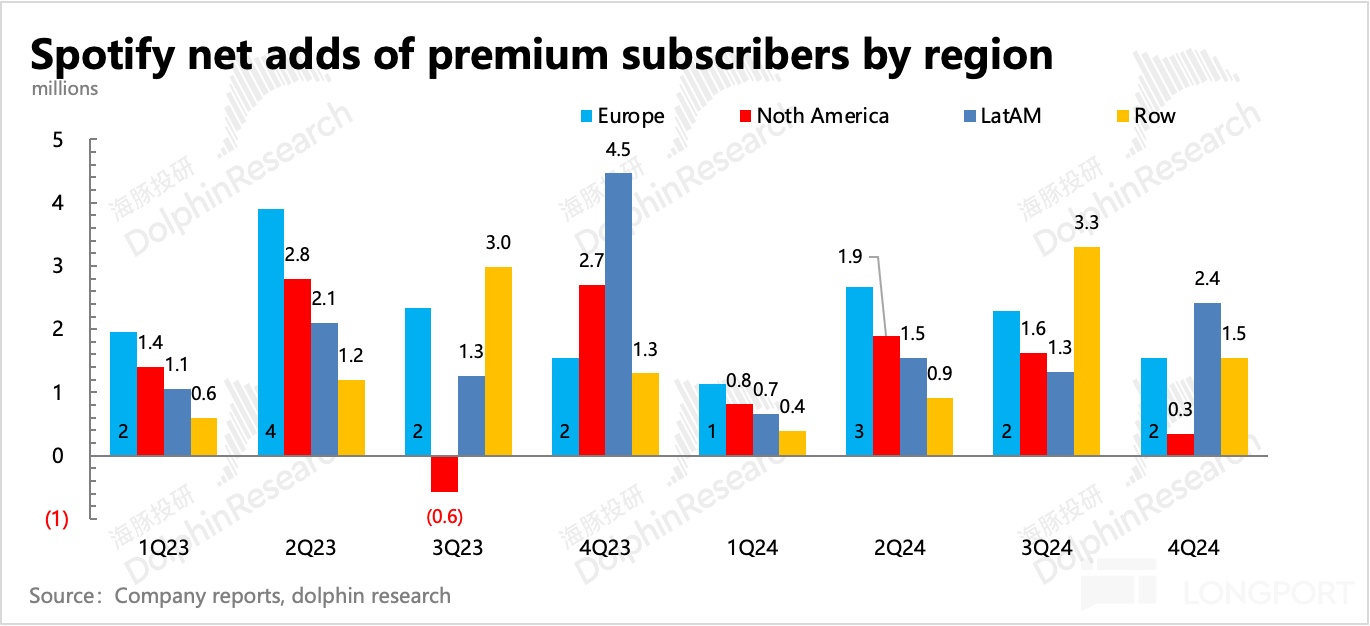

但付费情况继续保持稳健增长。不过新增的用户主要来源于北美以外的地区,比如拉美、欧洲以及剩余地区。美国地区可能还是或多或少的受到了一些涨价影响。

截至 Q4 的 6.8 亿的用户中,付费用户 2.6 亿,付费率总体保持稳定。虽然近两年主要新增的新兴市场用户,付费转化难度比欧美用户要高一些,拉低了付费率,因此未来付费率提高并非没可能。

二、订阅稳健,广告还未完全回暖

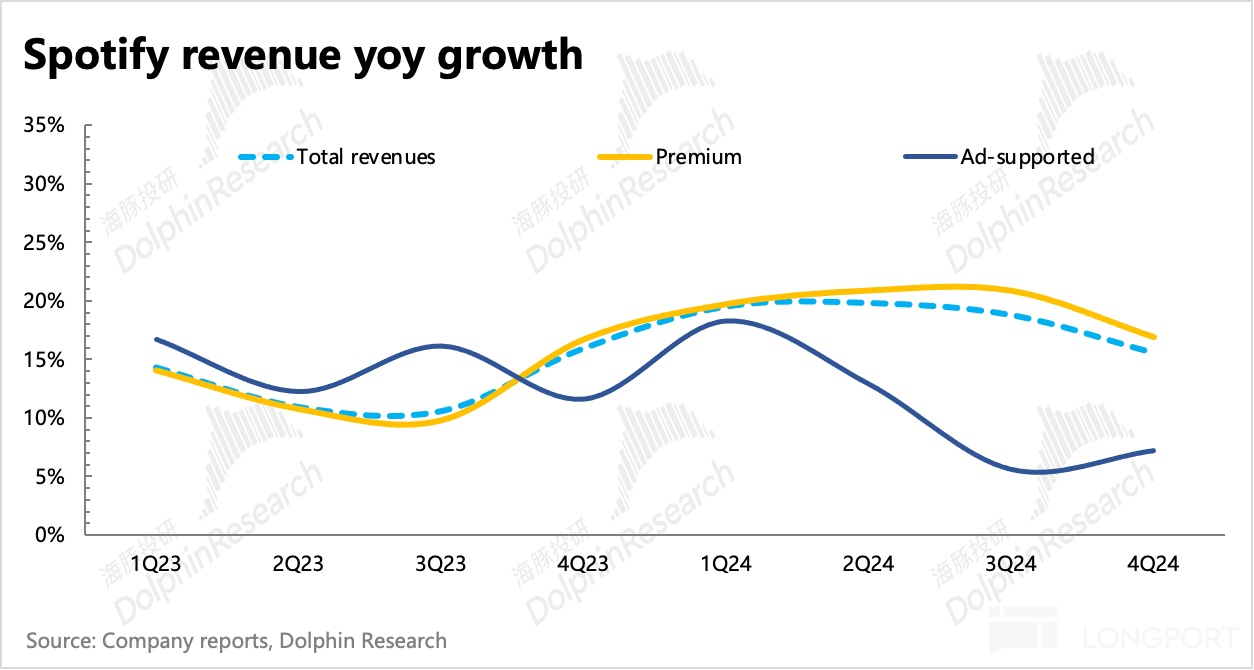

收入表现上,免费广告用户和付费用户的增长差异,带来了不同业务增长趋势的差异。再加上涨价的拉动,订阅收入在四季度的增长维持稳定在 17%,因高基数呈现自然放缓。广告收入四季度增速为 7.2%,在低基数的优势上,这个增速并不算亮眼,也就意味着仍然受到品牌广告需求疲软的影响。

不过订阅收入占比仍有 87%,因此广告放缓并未拖总营收太多后腿,整体收入增速还是跟随订阅收入的变动而变动。

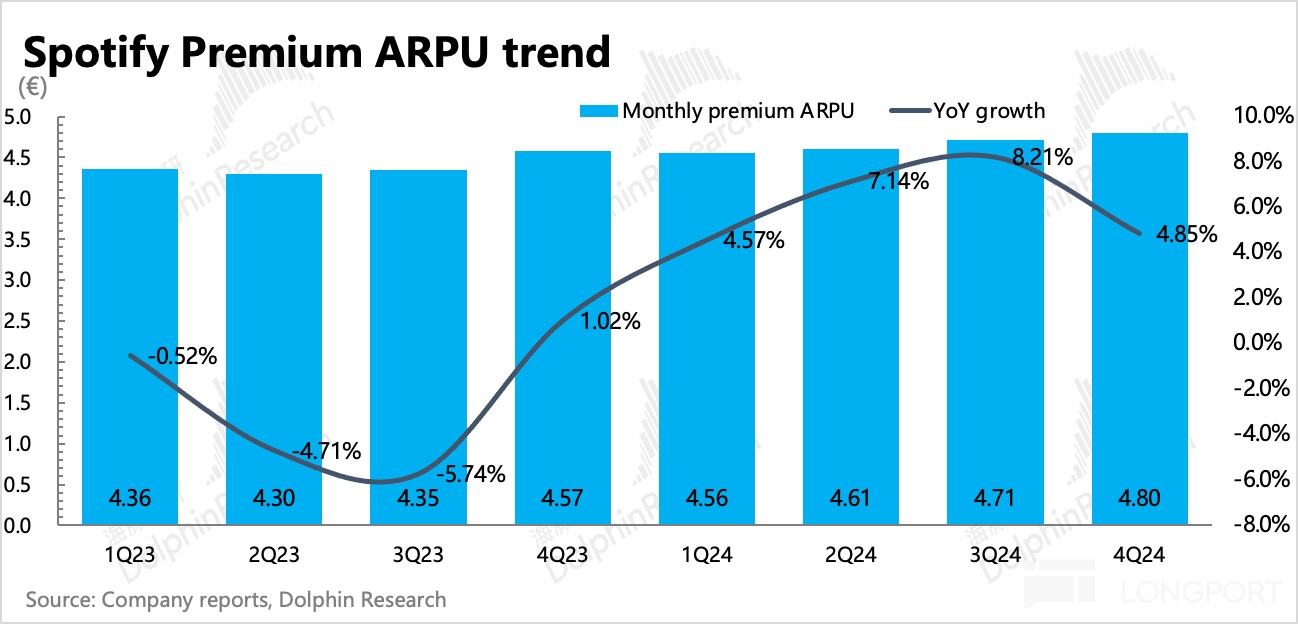

展望 2025 年一季度,公司指引收入 42 亿欧元,隐含同比增速 15.5%,基本符合市场预期。从两大业务的短期变化趋势来看,显然还是要靠订阅收入挑起增长大梁。订阅业务则还是靠(变相)涨价(但可能会被低客单价的发展中国家地区抵消涨价效果)和用户增长的双飞轮驱动,维持管理层制定的长期指引——围绕 20% 的增速波动。

三、继续 “降本增效” 的经营节奏

四季报主要超预期在盈利端,经营利润率维持在 11.2%,主要是因市值走高而同步扩张的股权激励和相关福利税费(Social charge)影响,实际经营费用均在双位数下滑的严格控制趋势下。

四季度 Social charge 达到 9600 万欧元(占收入约 2%),对当期盈利产生了一些压力。而由于当下市值仍然居于高位,因此公司预计下季度这部分福利费用也有近 8000 万欧元。

四季度毛利率,相比三季度再度继续提升了 1-2pct。经营费用虽然也在压缩,但是和占比近 70% 的成本比起来,优化后对利润的影响比较起来就没那么明显了。

成本中,版权内容分成成本占比高,且一直相对刚性,实际自有内容的摊销成本非常少。因此这里能否有压缩空间就取决于 Spotify 和上游内容提供方的商业谈判了。

海豚君通过成本拆分,估算出四季度付费内容的版权成本占比环比继续下降了 1.4pct。版权成本主要由付给词曲作者的著作权成本,和付给厂牌公司的录音权成本,两部分组成。

最后,主业盈利提升,也带来现金流的同步改善。四季度 Spotify 的自由现金流达到 8.8 亿欧元,继续新高且大超市场预期。自由现金流占收入比重也提升到了 20%,环比提高了 3pct。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47