最低跌超90%!龙头卷怕了

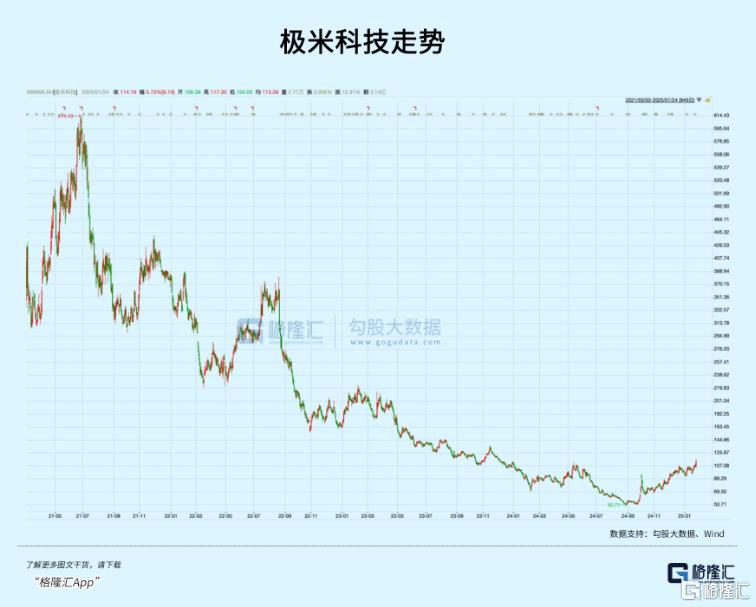

去年9·24大行情以来,家电指数涨幅接近37%,是A股涨幅较为靠前的板块,其中,智能投影龙头极米科技更是从50元的历史低位一度上涨至110元以上,累计反弹幅度超过1倍,是行业中表现较为出色的。

这个曾经市值高达439亿元,在去年最低谷的时候仅剩下36亿左右的投影仪行业龙头,为何在近期开启单边反弹趋势?资本市场对其究竟有怎样的期待?

01

被卷趴了

今年前三季度,极米科技营收22.81亿元,同比下降5.79%,归母净利润亏损4033万元,去年同期归母净利润8616.62万元。

而2018至2022年,这四年国内智能投影处在一个迅速发展的红利期,年均增量近百万台,复合增长率高达28.7%,期间公司营收、归母净利润年复合增速分别为26%、166%。

作为曾经“最赚钱新股”之一,在百度、四川文投、芒果传媒等资本加持下,公司于2021年3月3日登陆科创板,上市发行价高达133.73元/股,首日盘中最高价即达到611.15元/股,刷新了当时科创板新股最高盈利记录,一时风光无两。

但市值神话竟然滑铁卢般被现实击碎。

具体来看,投影仪红利期快速起量的四年,技术路线格局其实发生了翻天覆地的变化,以至于当行业面临需求逆风时,公司市场份额面临着猛烈的冲击。

投影仪的显示技术分为DLP、LCD两大主流路线。

以极米、坚果等头部厂商为代表的DLP路线,覆盖均价在3500元以上的中高端产品。但由于技术壁垒较高,且关键零部件譬如DLP芯片由国外厂商通过知识专利的手段掌控,尽管投射亮度和图像质量上优势突出,也存在供应链卡脖子的风险。

而得益于近几年国内产业链的整合效应,LCD路线获得了飞速发展,市场份额逐渐完成了对DLP的反超。2024年三季度,LCD在线上市场份额已超过70%,而DLP萎缩至不足30%。

使公司市占率受到动摇的原因,正是LCD的崛起。

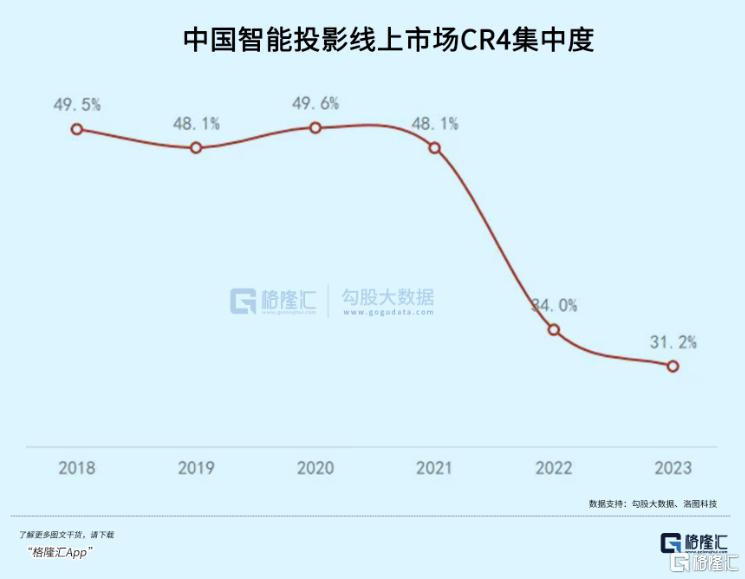

首先,技术上的迭代进步,让LCD供应链成本持续下降,LCD广泛应用在如今均价不及1000元的低端产品。因为进入门槛低,家电、IT等多行业巨头纷纷拥护这条路线,包括创维、长虹、海信、康佳等,2022年新增品牌超过了100个。但新品牌疯狂涌入这条赛道,也快速加剧了行业竞争。

2023年,中国智能投影线上市场在售品牌数量达到300个,但年销量在1千台以上的仅149个;集中度从2018-2021年平均49%左右,2022断崖式下降了将近14个百分点,至2023年只有31%左右。

反之,DLP市场资源不断向头部品牌聚集,头部(极米、坚果、当贝和Vidda)市场集中度虽然超过了90%。但同样也面临着整体市场空间和价格档同时被挤压的危机。

极米科技近两年连续发布了入门级DLP产品(Play3、Play5),价格档进一步下探至2000元以下,均价和去年同期比下降近500元。2023年,极米销售投影仪96.36万台,同比下降10%。

其次,LCD并非分辨率较次的低端产品,因为进入门槛不高,在位企业会想办法拉近技术代际差距,做出差异化特色。去年三季度,小明、飞利浦和乐视先都后发布了1LCD技术路线的4K产品。相比于采用DLP,1LCD技术的投影仪在亮度和分辨率上具有一定性价比优势。

除了技术路线之争,消费趋势的变化也给投影仪这个行业带去逆风。

去年的消费情况有目共睹,譬如“露营热”、“宅经济”、“私人影院”这类营销场景的吸引力逐渐退潮。另外,替代产品性价比的提升也在悄然影响消费者的决策。

大屏电视机作为替代产品,其价格也不再高不可攀。电视供应链上下游都在推动大尺寸化,电视品牌出货尺寸连续两年内增幅超过3英寸,去年75英寸电视机销量达到23.2%,超越了65英寸(19.7%)的电视机。

去年三季度投影仪销量规模上的降幅进一步扩大(-9.7%),虽然四季度的国补和双十一大促有望挽救全年销量,专业机构对全年销量的预测从年初的620万台(+5.7%),一路下调至614(+4.7%)、602万台(+2.6%)。

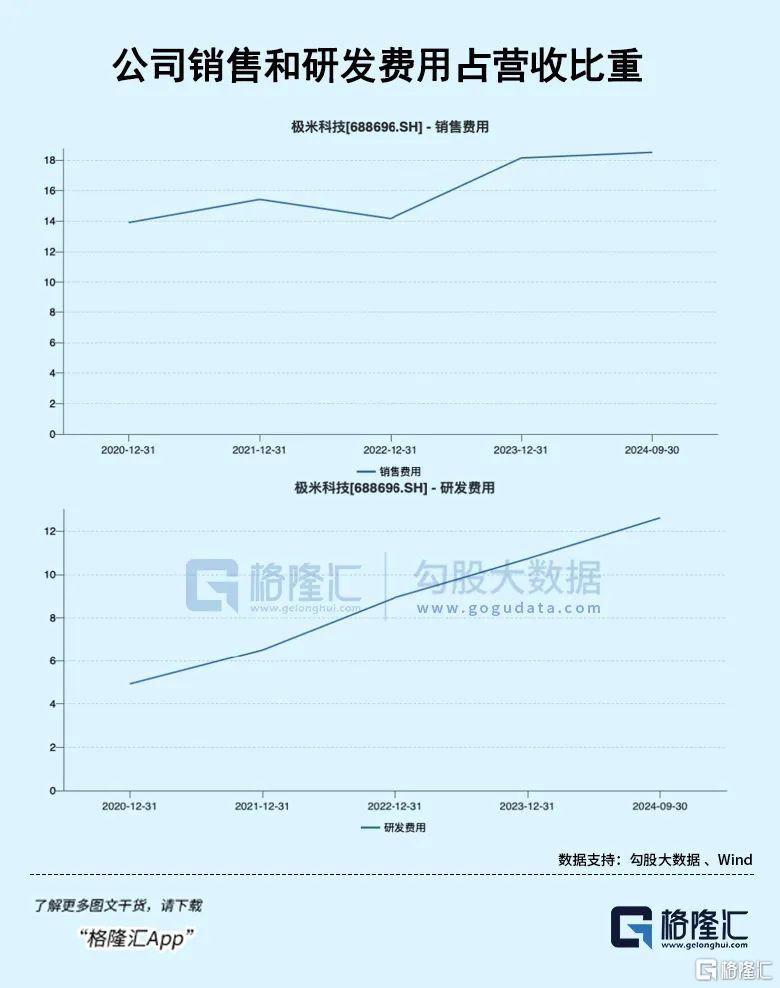

在极致内卷的市场环境下生存很艰难,公司刚性的销售和研发费用占营收比例在近几年一直呈现上升趋势,去年前三季度这一比例合计超过了30%。

公司翻身的希望,却寄托在另外一条增长曲线——车载显示上。

02

能否续命

在如今的智能汽车里,车载显示是智能座舱中的重要组成部分,作为消费者能直观感知与交互的部件,已逐渐成为汽车品牌差异化竞争的热点之一,它的三大应用场景包括:HUD、智能大灯以及车载投影。

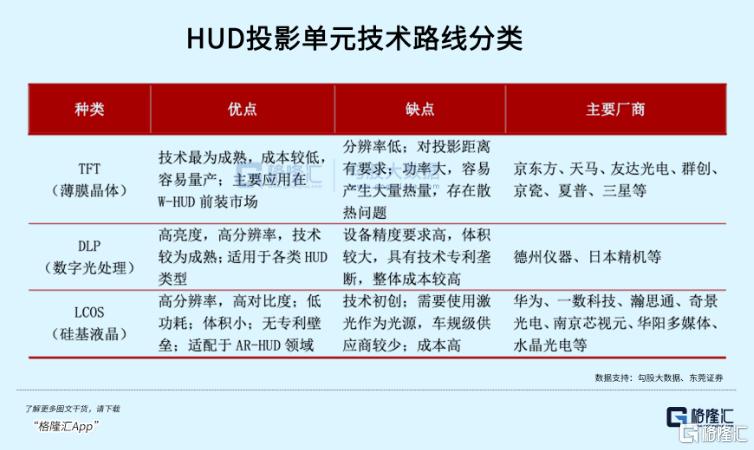

HUD(抬头显示系统)的显示技术路径中就包含了DLP,方案具有较好的成像效果,但同时成本亦相对较高,其他路径也各有优缺点。

值得一提的是LCoS这条路线的萌芽,如今已经有了华为海思的加持,去年携1LCoS和3LCoS技术方案进入市场,因为得以绕开上游外资芯片的垄断限制,所以对DLP存在替代可能性。

其次是车灯,从自动转向大灯到自适应远光大灯,也朝着智能化方向进行迭代。实现ADB智能远光的车灯技术主要为矩阵式LED和DLP,前者技术方案最为成熟,成本更低。

DLP式基于DMD芯片微镜阵列,光效率和分辨率最高,但上游由德州仪器独家供应,成本更高,主要为高端车型选配件,未来渗透率的迅速提升必须依赖成本下降。

最后是车载投影,从功能角度出发,当前应用于车载的投影显示主要可分为信息显示和影音座舱两大类,按照是否由整车厂生产配置,座舱影音类车窗投影可以进一步区分为后装和前装产品。

这些本质上都是消费级投影场景的需求扩容,但如果是前装产品,需要将投影光机当做整车零部件,那么车规级认证便是消费级投影厂商短期需要突破的门槛。

总的来说,随着智能座舱渗透率提升,生产成本下降,车载显示的应用空间将继续扩大。根据机构,2025年上述三大场景的市场规模合计有望达到540亿元,对于消费级投影厂商来说,这是重获新生的一条路径。

在极米科技之前,已经有较为成功的案例了。此前在消费级已经成功打磨出“小明”系列产品的光峰科技,其车载光学业务去年前三季累计收入4.58亿元,占26.63%,成为新的业绩增长点。

产品涵盖车规级巨幕、激光投影灯、车灯模组及动态彩色像素灯等,收获累计10个车载业务定点,定点项目包括赛力斯的问界M9等、北汽新能源享界S9、比亚迪以及Smart等。

极米科技于2024年初开始搭建车载团队,实质性投入车载业务,主要布局智能座舱、智能大灯两个方向。截至目前,公司共获得7个车载定点,其中6个为智能座舱产品,1个为智能大灯零部件产品,今年公司将陆续开始车载定点的交付。

对于公司来说,消费级产品的经验让其在光学设计、环境感知、人机交互等领域进行了较多技术储备与专利布局,为公司拓展车载投影产品奠定基础。

根据机构预测,该项业务今年交付放量,预计能为公司带来约两个亿的营收增量。对于公司超过30亿营收规模而言,贡献并不是很大。

虽然车载显示各项场景渗透率有很大的提升空间,但规模化的基础在于能够持续地降本,同时当前汽车智能化配置整体在往低价格带下沉,技术提供商自然不会以很高的利润率扩大市场份额。

其次,技术路线上未来要跟LCOS竞争,DLP方案成本相对较高,而且绕不开德州仪器的知识产权垄断局限,但LCoS没有这个问题,成像效果可观而且体积更小。如果有更高性价比的方案推广,那么消费级LCD投影仪的故事或又将重演一遍。

03

尾声

随着低价位DLP爆品推出,极米品牌投影仪产品销售量同比降幅自2023年11月迅速收窄至个位数,之后重归正增长,去年上半年销量整体承压。

但在国补政策助力下需求又得到支撑,“双十一”期间高端DLP产品的线上销量份额又大幅提升。

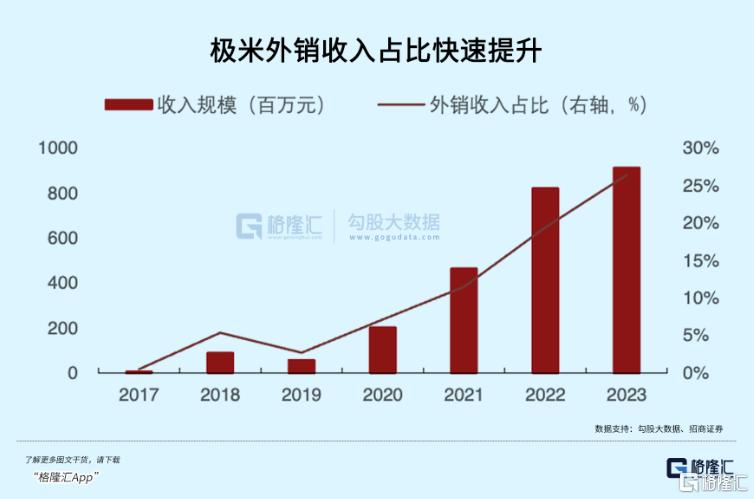

而且,中国品牌在全球投影仪市场的出货量占比高达75%,而海外市场譬如北美、西欧,去年在体育赛事推动下出货量保持温和增长。公司通过亚马逊、乐天等海外电商渠道铺开产品,去年上半年海外业务收入已经提升至28%。

整体来看,公司的业务形势有压力也有一些值得期待的新突破,比如车载显示和出海业务,或许能带来不错的增量。

但公司估值修复的真正动力,一方面在于优化成本,提高整体盈利能力;另一方面能靠着产品价格带下沉的趋势,推动行业集中度的提升,这条路径在当前的市场环境下,也依然任重道远。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56