港股收评:高开低走!恒指跌0.4%,金融股全天强势

港股三大指数呈现高开低走行情,且午后跌幅持续扩大,市场做多情绪持续谨慎。恒生科技指数早盘一度涨至1.7%,最终大幅收跌1.43%,恒指、国指分别下跌0.4%及0.18%。

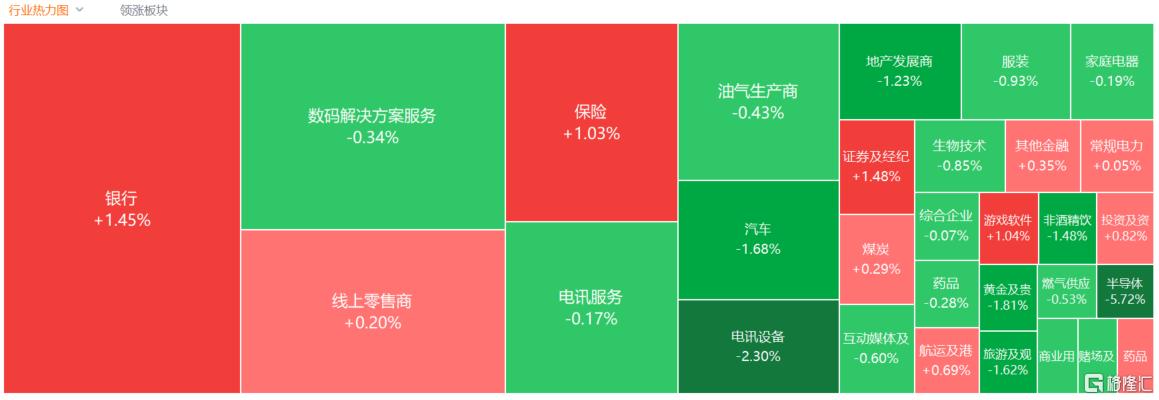

盘面上,作为市场风向标的大型科技股大部分由涨转跌,小米跌超2%,美团、快手跌近1%,腾讯、百度、京东皆飘绿,阿里巴巴仍涨0.85%;连续上涨的半导体股午后跳水尤其明显,龙头中芯国际盘中创阶段新高后持续下跌,最终大跌超7%;消费电子概念股、黄金股、汽车股、内房股、濠赌股、餐饮股、光伏股等齐跌。另一方面,中国实施推动中长期资金入市,大金融股(银行、保险、券商)在弱势中表现强势,中国人民保险集团涨超5%,光大银行涨4%,中国银河、中金公司涨超2%,教育股、钢铁股、海运股多数上涨。

具体来看:

半导体板块大跌,中芯国际跌超7%,脑洞科技、美佳音控股跌超5%,宏光半导体、上海复旦等跟跌。

航空货运及物流股走低,盛良物流跌超8%,中通快递跌超4%,极兔速递、顺丰控股等跟跌。

黄金股回调,中国白银集团跌超5%,山东黄金跌超3%,招金矿业、紫金矿业、灵宝黄金跟跌。

内房股全线下跌,碧桂园跌超14%,融创中国跌超6%,旭辉控股集团、世茂集团跌超3%,绿城中国、融信中国等跟跌。

消息面上,惠誉预期,今年中资房企的经营环境将继续承压,内房行业仍受严重的结构性顽疾困扰,包括存量房库存高企、购房者住房支付能力下降等。

金融股全天维持强势,内银股中,九台农商银行涨超9%,中国光大银行涨超4%,邮储银行、民生银行等跟涨;券商股中,中泰期货涨超3%,中国银河、华泰证券等跟涨。

保险股中,中国人民保险集团涨超5%,中国太保、中国人寿、中国财险涨超2%,新华保险、中国平安等跟涨。

消息面上,证监会主席吴清今日在国新办新闻发布会上表示,力争大型国有保险公司从2025年开始每年新增保费的30%用于投资A股。

教育股反弹,中国通才教育涨超11%,博俊教育涨超9%,中国科培涨超5%,卓越教育集团、新东方等跟涨。

今日,南向资金净买入54.03亿港元,其中港股通(沪)净买入40.24亿港元,港股通(深)净买入13.79亿港元。

展望后市,中信证券表示,1月至春节前仍处于国内政策面和业绩披露的空窗期,且特朗普即将就职的背景下,外部环境不确定性尚存,仍可能阶段性压制港股投资者情绪;而春节后,随着两会前市场的政策预期再度得到提振,港股有望迎来新一轮的估值修复行情。此外,港股的权重标的也即将从2月底开始披露年报,考虑到近期业绩预期的上修,我们判断其对基本面也会提供支撑。

行业配置上,建议关注:1)受益于国内政策和未来增长预期的消费电子和半导体;2)受益于春节旅游消费需求的出行链和餐饮;3)海外通胀预期高企,具备较强抗通胀属性的有色行业。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56