小红书的愿与愁

刚刚官宣与春晚再度合作的小红书或许没有想到,还没能等到春晚露脸,却靠着发“抖难财”登上了央视新闻。

小红书,俨然成为了新时代“洋悟运动”的发源地。

长远来看,这波“泼天流量”带来的更重要的并非是难以留存的海外用户,而是海外知名度的上升,以及国内用户活跃度的提升。

对于小红书而言,想要将泼天流量转换为泼天富贵,或许还有很长的路要走。

01

现如今的小红书,已经成为了互联网上绝对的话题引导者,单论在年轻人中的影响力和话题性,小红书已经成为为数不多能够和抖音一较高下的平台之一。

纵观《咬文嚼字》所发布的2024年十大流行语,其中“city不city”、“班味”、“松弛感”等,都和小红书有着不小的联系。

原因无他,现如今的小红书,已经成为了当代年轻人最为熟悉的社交平台之一。

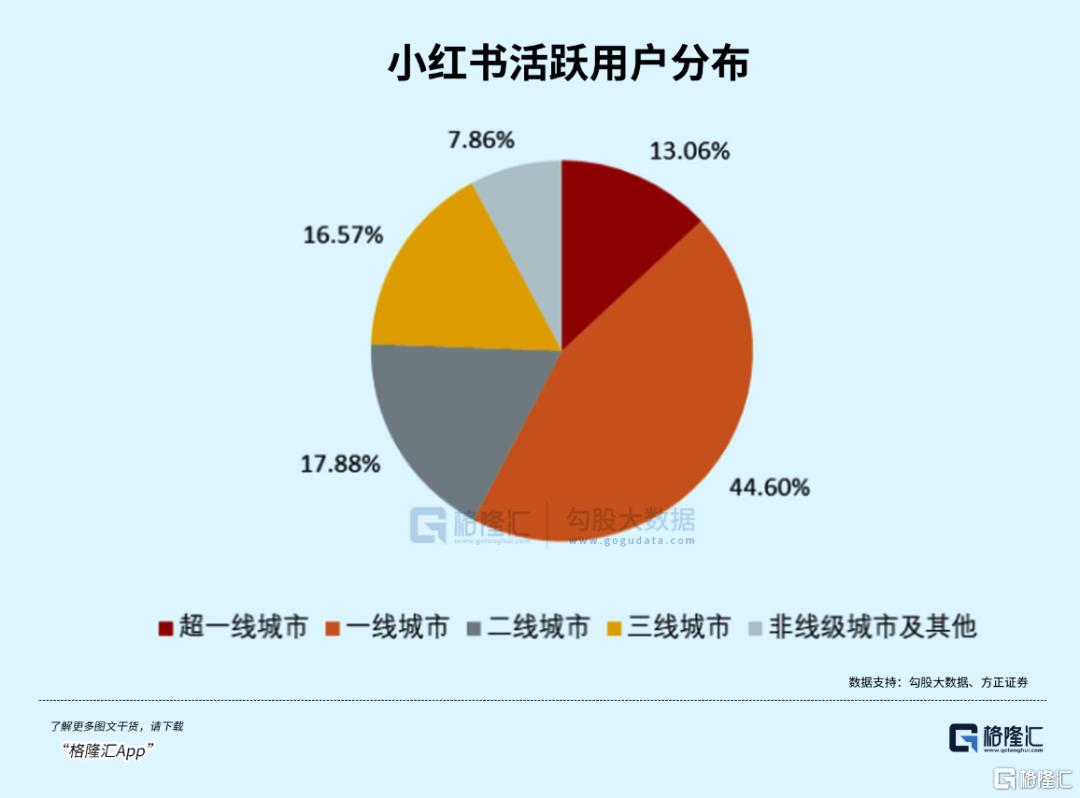

小红书的用户有着极其明确的画像——

3亿月活用户中近八成都是女性,二线以上城市用户占比超过七成,且高度年轻化,90后占比超过70%。

综合起来,小红书用户几乎可以浓缩为“高线城市高净值年轻女性”,算得上是互联网公司梦寐以求的最佳商业化土壤。

因此,同等量级来看,小红书的赚钱能力相当强悍。

2024年年初,小红书月活刚刚超过3亿,但2023年小红书的全年营收已经达到37亿美元。

对比来看,2018年,抖音、快手月活接连超过3亿。这一年,抖音和快手营收均在200亿人民币上下。

然而,小红书的增长速度却落后于其他平台。

2018年6月,抖音宣布月活破3亿,仅仅不到半年后的同年11月,抖音月活就突破4亿。2018年年底,快手月活破3亿,2019年年中,快手月活就超过4亿。

而2021年年底,小红书月活突破2亿,2024年年初,小红书月活才突破3亿。而2022-2023年已经是小红书近几年来用户增长最快的时期。

用户的增长落后,固然来自于抖快对于流量的围追堵截,但同样也来自于小红书自身的定位。

“高质量用户图鉴”既成就了小红书的赚钱能力,却也锁住了小红书的成长。

对于小红书而言,现有的用户潜能已经几乎挖掘殆尽,一旦大规模拉新,就面临数量与质量的冲突。

不论是大规模引入男性用户,又或是走入低线城市,无疑都会破坏小红书现有的生态环境,进而影响小红书的整体用户价值。

同样成就小红书,又限制了小红书的,还有平台本身的推送机制。

经常有人形容,小红书类似于内容更为丰富的百度,但从其内容来看,或许更类似于微博版的百度。

相比官方且套路的回答,在小红书上答疑解惑的,大多是并没有几个粉丝的普通人。

为了打出“你的生活指南”这样一个slogan,小红书在打造更为“有用”的社区心智上煞费苦心。

因此,小红书在流量的分配上极为“独断”。

传言中,小红书每天会把50% 以上的流量分配给千粉以下的普通用户,因此,在小红书上,能够轻易刷到赞数很少的笔记,小红书上也很难出现非常高赞(如10万+赞)的帖子。

对比之下,抖音会把80% 以上的流量分配给万粉以上的创作者,因此绝大多数视频被刷到时已经有了很高的点赞量,百万赞视频也更为频繁出现。

这种“去中心化”的社区运营模式,为中小博主提供了相对更多的展示机会,最终使得平台上的UGC内容(User Generated Content,用户生成内容)更为繁荣,形成了相当活跃的社交氛围,让小红书的社区发展相当繁盛。

但这样“重内容、轻达人”的模式,使得平台流量较为分散,没有头部达人,也无疑不利于商业化的开展。

对小红书来说,商业和社区的矛盾,在其发展历程中一直难以调和。

02

不管在什么公司,一定都会有一个相对强势的部门掌握着更大话语权,而在小红书,这个部门就是社区。

尽管小红书前身即是好物推荐及海淘软件,但是在日常运维中,天平几乎永远倒向社区一方。

在小红书定期的高层会议上,会经常复盘日常运营中可能存在的影响社区的问题并纠正。但几乎没有任何商业化部门的人能让社区配合变现,因为小红书的内容部门非常强势。

因此,小红书对于商业的态度,也一直有些“暧昧不清”。

这一点从一件事中可以得到淋漓尽致的体现——

2019年,小红书刚刚开始商业化之时,接到的一条广告是国际美妆大牌,波比·布朗。

在几番讨论与挣扎之后,小红书最终将这条广告放在了首页的第六条。

但实际上,小红书的一屏只能放得下四条推文,因此这则广告实际上处于第二屏的第二条。

这样的态度贯穿了小红书商业化发展的始终,导致小红书的商业化进程,总是相对被动。

2019年,小红书正式开启商业化,背靠着平台绝佳的种草环境,广告迅速成为了公司利润贡献的大头。

因为对于商家而言,小红书的流量获取相当单一,除了平台流量倾斜,就只能购买官方的投流服务。

也是因此,背靠着绝佳的“种草”用户群,小红书几乎是很快就变得“草”满为患,盆满钵满。

但同样,小红书在商业化基建上相当匮乏。

商业化广告对于内容平台而言,最大的问题莫过于难以获得其他平台的销售数据,进而难以衡量种草的效果。

在小红书投放后,商家只能自行查看其他平台的销售数据,至于其中有多少是由小红书推广带来,很难精准衡量。

因此,尽管过去几年小红书的商业化算得上成功,但是小红书在广告业务上的天花板也已经“触手可及”,再叠加上互联网广告行业的整体下行,近几年来,小红书的自营电商,被外界赋予了相当大的期望。

在成立之初,小红书的主要业务就是跨境海淘,早在2014年,小红书便已成立了自己的自营海淘业务——福利社。

然而,随着小红书的社区逐渐成长,电商在小红书社区的属性反而逐渐减弱。

2023年,成立九年的福利社和仅成立一年的小绿洲接连关停,可以看出,历经多年,小红书仍未培养出用户站内消费的心智。

例如,尽管小红书带火了露营和citywalk,但是用户总是“红色出、橙色进”——用户习惯在“小红书”种草之后,再前往其他平台如淘宝下单。小红书引领的露营风潮并没有让平台受益,反而成就了后续跟进这一话题的OTA平台,以及露营设备公司。

与之对应的,小红书自营的定位户外运动场景的小绿洲,却在上线一年之后,就因“没能实现最大化满足大家户外需求的预期目标”而最终决定关停。

这很大程度上也源于小红书战略的摇摆——

2020年,小红书加入直播电商大军,但直到2023年8月,小红书才将直播与电商业务整合成交易部,成为和社区、商业化部门一样的一级部门。

也是因此,尽管小红书也诞生了如董洁、章小蕙之类单场GMV破千万的头部主播,但其他主播的数据仍旧不容乐观。

和抖音、快手等平台的直播生态不同,小红书的直播并非通过爆款低价、薄利多销,而是利用买手通过“图文+视频种草”的方式带货。

买手电商的审美、风格、生活方式等逻辑,给予了小红书买手天然的溢价,从小红书上的商家和品牌角度来看,这样的定位也更利于商家抬高价格。

然而,在如今消费降级的风潮之下,买手电商的定位注定了小红书自营电商很难快速做大规模。

小红书的社区模式,也让小红书用户对于电商模式更为敏感。

海外的Instagram至今没有开展电商业务,营收大头仍旧是广告,国内和小红书规模相似的B站至今也未大规模开展自营电商业务,哪怕是Up主带货,链接也必须放在评论区,用来保护社区内容,避免社区变得过于商业化。

而这,或许也是小红书在电商发展商过于谨慎的原因之一。

对于小红书而言,在互联网白热化的竞争下,能够在电商平台激战中确立一定地位,或许已经完成了小红书的部分目标。

但“小而美”,能够维持多久呢?

03尾声

曾经的小红书,只有一个PDF,没有登录界面,也根本谈不上用户留存。在一个创始团队几乎全是文科生的企业里,技术型高管离职也成为了年经新闻。

也正是小红书的“特立独行”,让其比抖音都更接近“记录人们的美好生活”。

放眼如今的互联网企业,小红书无疑是一个异类,在互联网行业纷纷收缩之时,逆向而行的小红书反而成为了一颗冉冉升起的新星。

但在现实的市场环境中,小红书仍旧要面临,“要理想还是要面包”的抉择。

平台基建难以跟上商业化的市场需求,运营模式难以支撑日活破亿后的继续增长,小红书似乎正在陷入互联网的“中厂陷阱”,难以突破公司规模与商业化的天花板。

但某种程度上,小红书仍旧是幸运的,不论是继续“小而美”,还是变得“大却丑”,起码它还有选择的资格。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47