最惨中概股又暴雷了!

昨日美股盘前,新东方公布了2025财年二季报,对应截止去年11月30日的业绩,不及预期,股价暴跌27%: $新东方(EDU)$

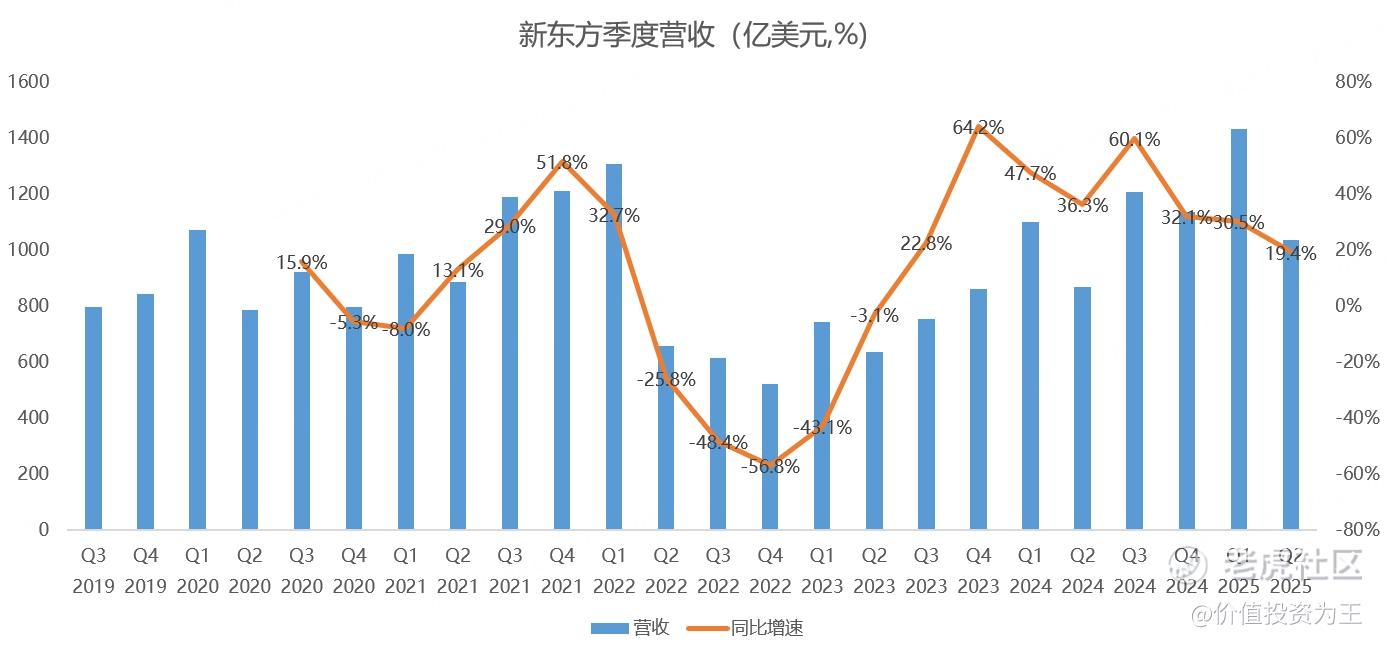

从收入上看,新东方二季度营收10.39亿美元,同比增长19.4%,虽然略超分析师预期的10.19亿,但增速较此前30%以上的水平明显放缓:

不过,若不包括东方甄选,新东方二季度营收8.9亿美元,超过了管理层此前给出的8.5-8.7亿指引。

如果收入端表现尚可的话,利润端就有点大跌眼镜了。

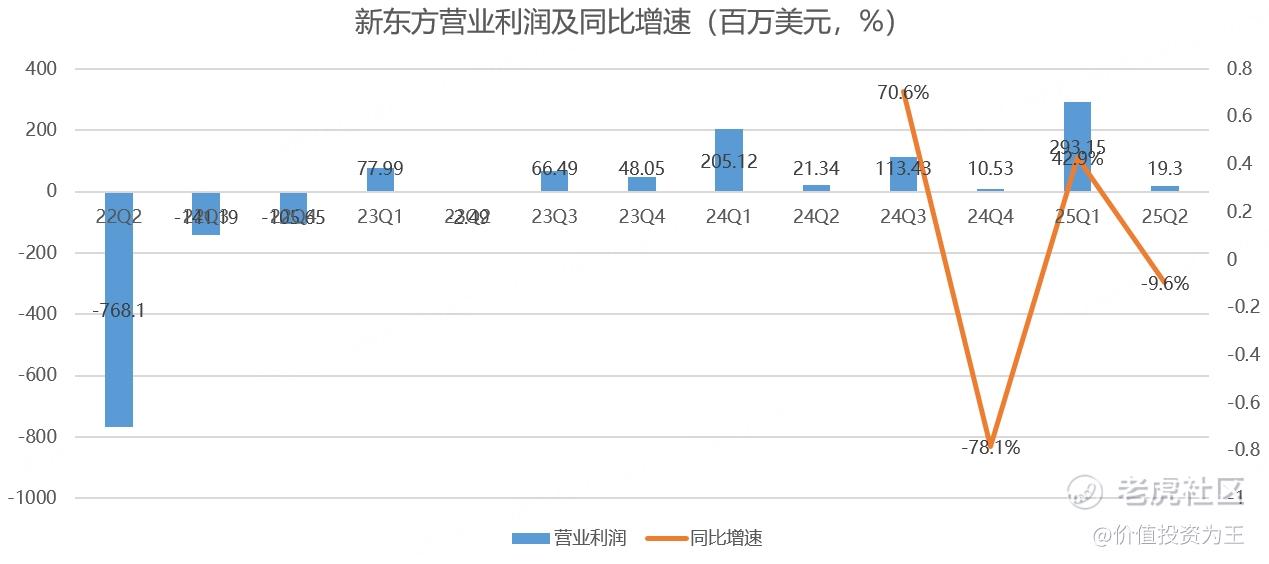

2025财年二季度,新东方营业利润1930万美元,同比下滑9.6%:

对利润拖累较大的是东方甄选,若去除该因素,新东方核心业务营业利润同比上升102.5%,达到2500万美元。

从营业利润率上看,尽管第二季度是传统淡季,但在本财政季度,新东方仍能创出27.6百万美元的Non-GAAP营业利润,核心教育业务的营业利润率较去年同期亦略有提升。本季度的GAAP经营利润率(不包括东方甄选自营产品及直播电商业务)为2.8%,同比增长100基点。本季度的Non-GAAP 经营利润率(不包括东方甄选自营产品及直播电商业务)为3.2%,同比增长12基点。

东方甄选在和董宇辉分家之后,逐渐成为拖油瓶,陷入越努力,亏损越多的局面,比如去年东方甄选加大自营业务,在2025财年首六个月,东方甄选将自营产品扩展到600个SKU,包括医疗保健和宠物食品,其自营产品贡献总GMV约37%。

自营虽然能够树立独特的竞争优势,亦能掌控产品质量,但直播带货,规模未必能消化得了自营带来的成本提升,资产变重以后,估值端亦会承压,类似京东和拼多多之间的差异。

总而言之,直播带货的模式并不稳定,头部主播稳定性较差,未来的新东方,东方甄选可以忽略。

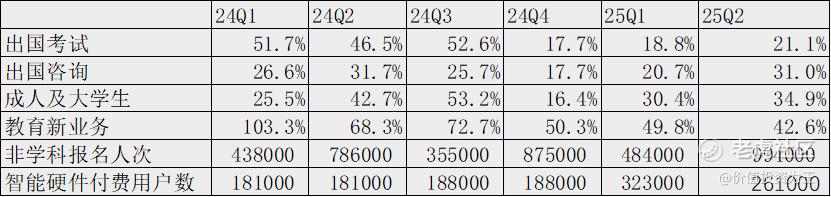

回到新东方核心的教育主业上来,分业务看,出国考试准备和出国咨询业务分别同比增长约21.1%和31.0%。此外,针对成人及大学生的国内考试准备业务录得同比增长约34.9%。另一方面,新东方的教育新业务全都在本季度维持强劲增长势头,录得营收同比增长42.6%。其中,非学科类辅导业务在近60个城市开展,本财季报名人次约994,000;智能学习系统及设备亦在约60个城市中采用,本季度活跃付费用户约为261,000:

单纯看二季度的业务数据,新东方没有明显的暴雷,虽然教育新业务的增速不及管理层此前指引的50%+,但依然保持了较高的成长性,如果考虑到基数的问题,新东方的教育新业务依然表现亮眼。

但是,管理层预期三季度营收增速在18%-21%,不及分析师的预期,亦和管理层此前预期2025财年30%的营收增速指引相差较大。

一个不争的事实是新东方的成长性在放缓。

对于原因,管理层也给了三点解释:

一是宏观经济疲软对出国留学等高端业务产生不利影响;

二是随着教育业务在疫情后快速复苏,业绩基数变大,高增长越发困难;

三是人民币贬值带来不利影响,因新东方财报编制基础是美元,而新东方的业务在国内,收入是人民币,最近的人民币贬值带来了不利影响,如果以人民币衡量,三季度营收增速在20%-23%之间。

其中,市场最担忧的就是宏观经济对新东方的影响。

众所周知,去年9月,中国一改放任经济不管的做法,推出了诸多经济刺激政策,但随着时间的推移,目前刺激的重点仍集中在地方债务化解,刺激消费的政策也局限于补贴,并未出现海外投资者期待的完善刺激政策,如像民众发放现金、大力刺激生育、完善保障制度等,因此,很多投资者对未来的经济抱有悲观预期。

如果宏观经济持续疲弱,新东方的高端业务持续受到不利影响,未来业绩继续放缓,那问题可就大了。

因此,今日不少投资者恐慌出逃,担心新东方未来业绩继续放缓。

从递延收入上看,新东方业绩放缓是大概率事件:

在业绩会上,管理层对三季度出国考试业务的增速指引是15%,较之前的成长性大幅放缓。

从估值上看,新东方市盈率在20倍,不算贵,但也很难和便宜联系起来:

新东方刚刚从打击教培的危机中从出来,很可惜,又碰上了宏观经济疲弱,就业压力加大,出国留学耗费巨资,回国却未必能找到好工作,不少中产可能会觉醒,与其鸡娃,不如存起来收息,毕竟月薪过万的工作未必好找,还不如稳稳收息更幸福。 $新东方-S(09901)$ $东方甄选(01797)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56