国开债券ETF(159651)近1月规模增长显著,国债ETF5至10年(511020)盘中换手率近40%,交投高度活跃,平安债券ETF三剑客备受关注

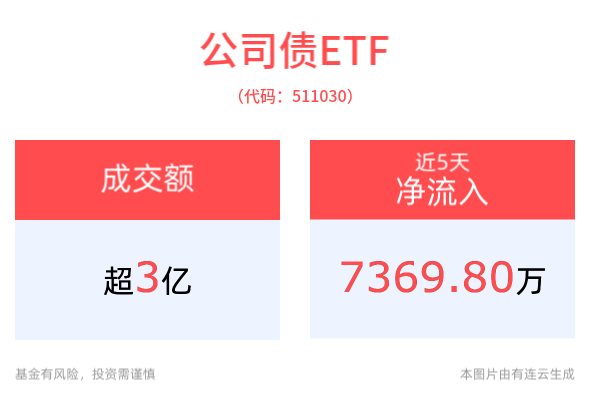

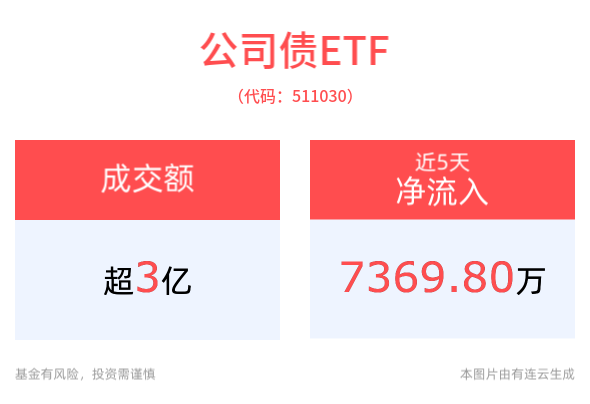

截至2025年1月20日 13:51,公司债ETF(511030)多空胶着,最新报价10.52元,盘中成交额已达3.46亿元,换手率3.15%。国开债券ETF(159651)上涨0.02%,最新价报105.69元,盘中成交额已达1.43亿元,暂居可比ETF1/2,换手率9.46%。国债ETF5至10年(511020)下跌0.12%,最新报价117.31元,盘中成交额已达5.36亿元,换手率39.44%。

拉长时间看,截至2025年1月17日,公司债ETF近半年累计上涨1.16%。国开债券ETF近半年累计上涨1.27%。国债ETF5至10年近3月累计上涨3.66%。

规模方面,公司债ETF最新规模达110.00亿元。国开债券ETF近1月规模增长2.78亿元,实现显著增长,新增规模位居可比基金1/2。国债ETF5至10年最新规模达13.60亿元。

份额方面,国开债券ETF近1月份额增长265.00万份,实现显著增长,新增份额位居可比基金1/2。

资金流入方面,公司债ETF近5个交易日内,合计“吸金”7369.80万元。国开债券ETF近20个交易日内,合计“吸金”3.20亿元。

业内人士分析指出,资金面紧平衡持续时间或超预期,加权平均质押式正回购利率来看,1月13-17日,农商行1.97%,券商自营2.97%,债基3.37%;分别较上一周上升41、131和171BP。银行的资金利率小幅抬升,但非银资金利率大幅调升。流动性传导链条为“央行-大行-中小行-非银”,当央行投放减少,大行净融出就会下降,处于传导链条末尾的非银资金利率容易显著回升。在经济边际企稳之下,适度抬升资金利率中枢缓解汇率贬值压力,并有效地打击债市过度投机。城农商行自营及券商自营、债基等普遍通过回购加杠杆买债,适度抬升资金利率能够有效地增加债市投机成本,推动长债收益率回升。

24Q4以来,中国经济基本面边际改善。24Q4以来,随着一揽子增量政策落地见效,宏观经济逐步回稳。24Q4中国名义GDP增速达7.4%,为22Q2以来最高;一般公共收入及税收收入降幅大幅收窄,M1增速大幅回升。随着2025年财政刺激力度扩大,靠前发力,经济企稳的可能性提升。1月理财规模增长低于预期,信用利差可能阶段性走阔。1月前20天,理财规模增量基本归零,大幅低于上年同期,最近一周固收类理财年化收益率已掉至1%以下。债市正反馈阶段性结束。

平安基金债券ETF三剑客成员包括公司债ETF(511030)、国开债券ETF(159651)和国债ETF5至10年(511020),产品类型包括国债、政金债和信用债,久期横跨长、中、短,能够助力投资者穿越债市周期。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47