被低估的甲骨文

在过去一年中,软件行业发生了变化,甲骨文公司不再被视为该行业的被遗忘的落后者。有外国分析师认为,曾经被认为只是在云迁移方面落后的传统供应商,如今甲骨文的云基础设施产品正推动着以数据库产品闻名的公司实现加速增长。

作者:Gary Alexander

在过去一年中,甲骨文的股价上涨了约50%,超过了其所在领域许多更具吸引力、增长更快的云竞争对手。甲骨文的相对优异表现,在很大程度上是一种估值声明:因为该股票过去和现在从估值倍数角度来看都有很大的上涨空间,而许多同行的交易价格则要高得多。

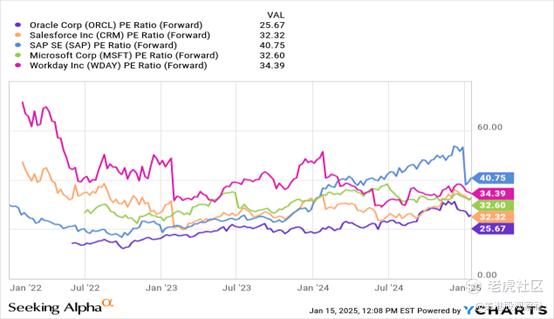

由于甲骨文的最大吸引力在于估值,本文将从比较甲骨文与其主要同行的交易情况开始。在甲骨文的所有大型企业软件竞争对手中,该股票的前瞻性市盈率倍数最低,为25.7倍,如下图所示:

甲骨文的交易价格一直较同行有折扣,因为其增长率差距更为明显:但现在,尤其是与纯云软件股票相比,这一差距已大幅缩小。Salesforce.com和Workday的营收增长率已经降至15%左右,而甲骨文最近一个季度的云计算收入增长率达到了24%。

这在很大程度上是一个人工智能声明。对人工智能能力的早期投资大多是在基础设施方面:在芯片、数据中心、设置大型语言模型所需的基础设施工具上。甲骨文正从这种支出中受益,但随着时间的推移,公司确定其基础设施策略后,支出将更多地转向应用(生成式人工智能应用至少在其长期可能性方面,相对功能较为基础),而Salesforce和Workday则专注于此。当然,甲骨文也能够抓住这种支出,凭借其自身的SaaS应用套件,从CRM工具与Salesforce竞争,到与Workday和SAP竞争的ERP解决方案,涵盖范围广泛。

2025年将带来低价甲骨文与同行估值倍数的进一步趋同。该股票的最大风险在于整个市场本身价格较高:但如果科技领域出现全面调整,甲骨文由于其较低的倍数,在下行方面有更多的缓冲空间。

总体而言,在强劲的基本面表现、非常合理的倍数以及约1%的收益率(并不十分丰厚,但优于许多根本不支付股息的科技公司)的情况下,现在是在股价较近期高点下跌约15%时买入甲骨文的好时机。

第二季度财报

甲骨文最近在12月中旬发布了第二季度财报,由于略低于共识预期,导致股票遭到抛售。然而,甲骨文股票的任何风险都已经被过度定价,同时还有不少积极因素值得关注。

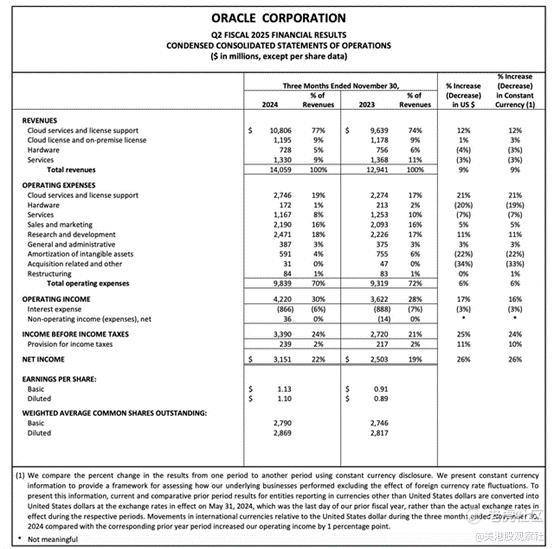

请看下面的第二季度收益摘要:

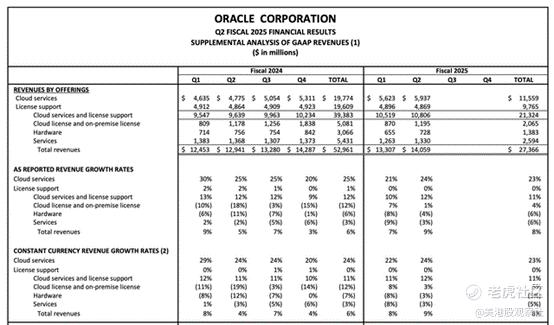

甲骨文的收入同比增长8.6%至140.6亿美元,略低于华尔街预期的141.2亿美元(同比增长9.1%),相差50个基点。云业务仍然是甲骨文增长的主要驱动力:在其IaaS(基础设施)和SaaS(应用)产品中,公司报告收入同比增长24%至59亿美元,占公司总收入的42%。与此同时,仅基础设施(IaaS)一项就实现了52%的同比增长,达到24亿美元,约占公司云收入的40%,帮助推动了应用业务10%的同比增长。

正是这种区别使甲骨文在专注于SaaS应用的同行中具有优势。甲骨文从人工智能基础设施投资中获得了大量客户兴趣,提供云数据仓库和后端服务,这是像Salesforce这样的同行所不具备的。但一旦客户通过基础设施产品进入,他们可能会发现购买更完整的甲骨文套件更容易。

重要的是,甲骨文的收入增长已经连续三个季度加速,从第一季度的8%同比增长,到第四季度的6%同比增长,再到第三季度的4%同比增长。

公司指出,其面前有一个巨大的订单。甲骨文首席执行官萨夫拉·卡茨在第二季度收益电话会议上指出,公司与Meta签署了一项重大基础设施协议,这不仅将带来一项本身就很赚钱的交易,还可能向其他IT主管发出信号,表明甲骨文的基础设施是一个有力的选择:

虽然这种增长已经很出色,但我们的订单管道实际上增长得更快,我们的胜率也在不断提高,最近在Meta的胜利就是一个很好的例子,说明了为什么我们预计第三季度的RPO余额将再次上升。Meta在第二季度并未计入,只在第三季度计入。

在2024财年,我们签署了一些重大协议,其中许多已经开始产生收入。我们预计这些协议将在下半年继续加速增长,并成为今年和明年收入增长加速的关键贡献者。

对于2025财年,我们仍然非常有信心并致力于实现全年总收入的两位数增长,以及全年云基础设施的增长速度将快于去年报告的50%。

这是一个强烈的信号,表明甲骨文最近加速增长的趋势不太可能很快减弱,尤其是当甲骨文提供从基础设施到应用的“全栈”产品时。只要它保持与同行的创新和竞争力,当IT在人工智能方面的支出开始从基础设施转向应用时,它也能从中受益。

在盈利能力方面,甲骨文的调整后运营收入同比增长10%至61亿美元,利润率同比提高60个基点至43.4%。尽管甲骨文很少以这一指标为人所知,但它完全符合“40法则”股票的条件,其利润率超过40%,加上约10%的收入增长。

总结

甲骨文将继续上涨并至少重新夺回其最近约190美元的高点。公司首席执行官指出,“基础设施领域的客户需求继续超过供应”,像第三季度及以后的Meta这样的重大协议将继续推动强劲的增长率,使甲骨文相对于同行的较低估值倍数显得更具吸引力。

$甲骨文(ORCL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56