12 月社零点评:线上渠道的优势不在?

今日统计局公布了 12 月的宏观经济 “数据包”,整体社零大盘、线上零售和线下餐饮消费都增长乏力,增速仅徘徊在低个位数。尤其值得注意的是,24 年 4 季度线上实物零售的渗透率再度同比走低(今年首次),线上渠道的相对优势似乎又(暂时)消失了。

1. 大盘 & 线上增长仍在谷底

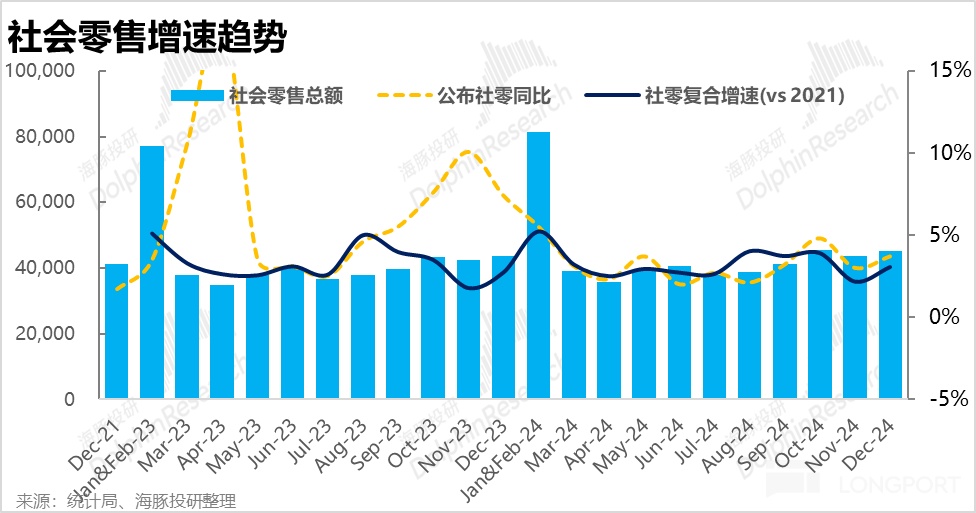

整体零售大盘 12 月同比增长了 3.7%,较 11 月 3% 的增速稍有改善。但如我们先前曾提及的 11 月的数据受到了双十一消费前置到 10 月的影响。10~11 月合计来看社零大盘是同比增长了 3.9%,从这个角度看12 月社零仍处在弱势周期内。

线上实物零售(经调整后)则同比增长了 3.8%,类似的今年 10~11 月合计来看线上实物是同比增长了 3.3%。可见 12 月的表现相比先前稍有改善,但是连续三个月的增速都仅仅略高于 3%,无疑是相当疲软的。

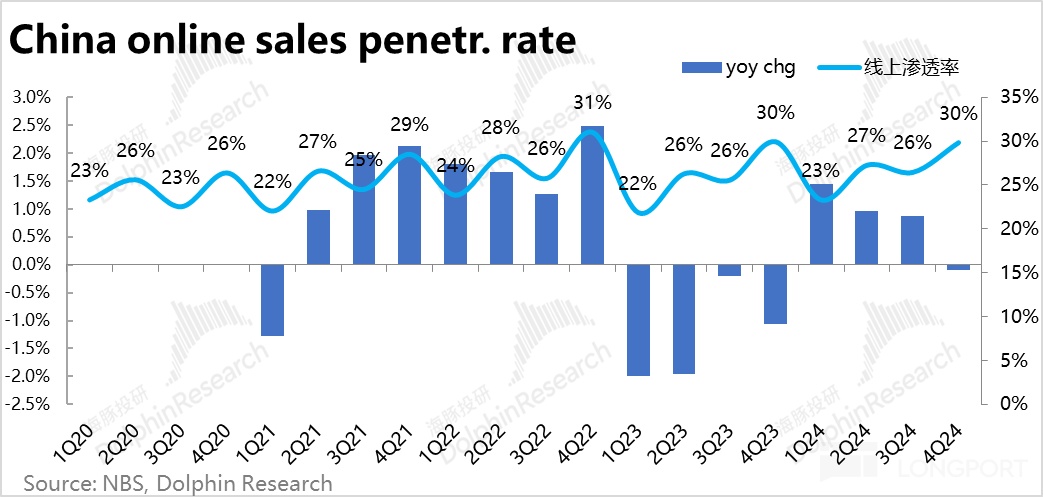

2. 线上零售渗透率再度回吐

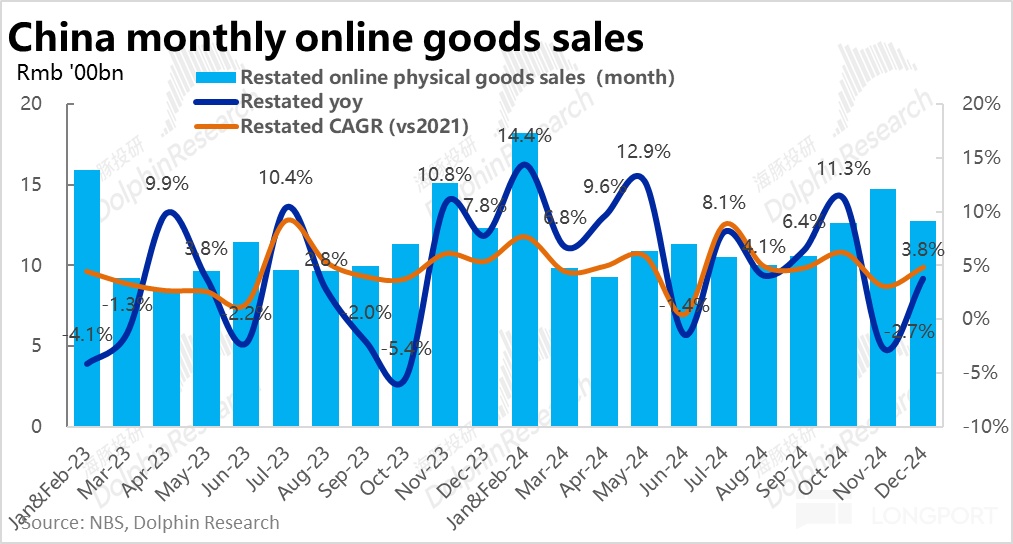

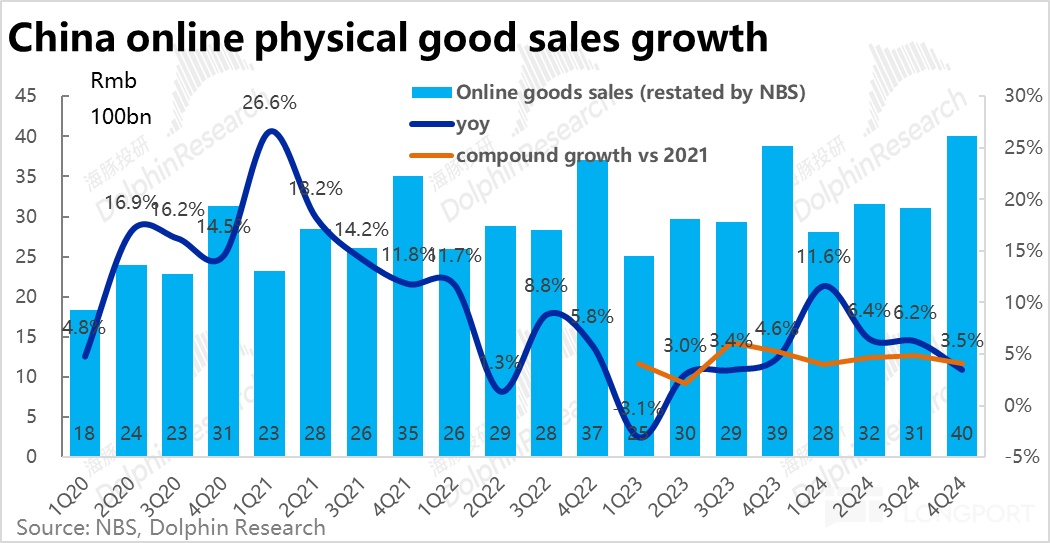

4 季度线上实物零售额约 4 万亿,同比仅增长 3.5%。整体零售大盘的增速全年都是在约 2%~5% 的低位徘徊。相比之下,线上零售的增速则从 24 年初 11% 的增速,下台阶到 2Q~3Q 的 6%,再下台阶到 4 季度的仅 3.5%。清晰可见,线上零售增速不断走低的趋势贯穿了整个 2024 年。

如上文所述,整体零售大盘的增速是相对平稳的,并非是整体零售大盘拖累了线上销售。相反,可以看到在经历了 2023 年,做为后疫情时代第一年,线上零售渗透率在线下复苏的情况下全年都负增长的后。2024 年前 3 个季度的渗透率是重回增长的(幅度大约 1pct yoy),但到 4 季度,线上零售的渗透率却再度同比走低了,尽管幅度不大(0.1pct)。线上渠道的相对优势似乎再度(暂时)消失了。

3. 其他渠道情况如何

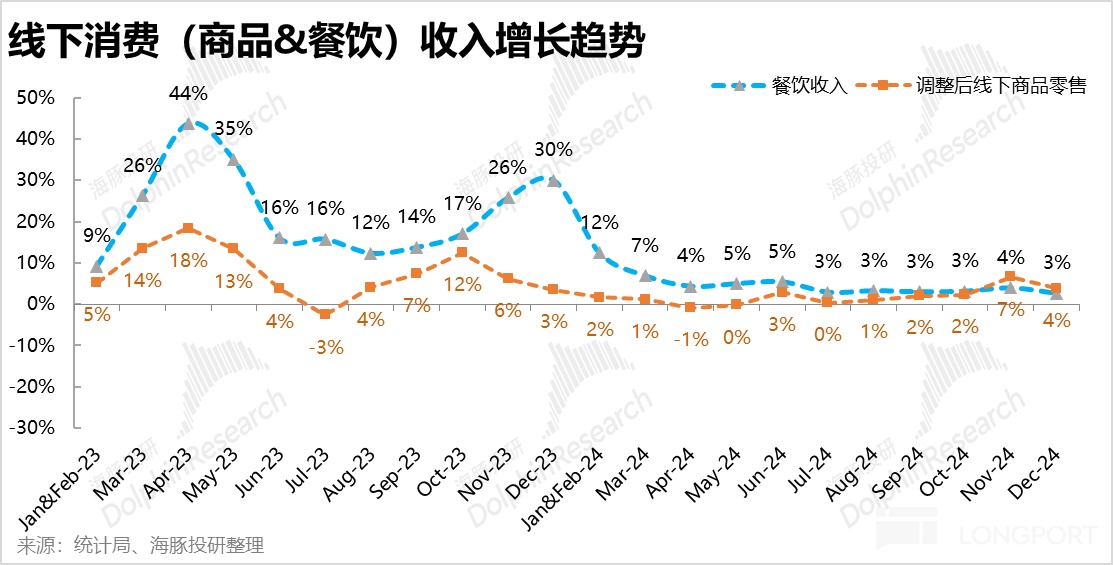

与疲软的商品销售类似,服务性消费中以餐饮支出为例,12 月增速从前几个月的 3%~4%,下降到了仅 2.7%,是整个 2024 年最低。从该指标看,线下餐饮类到店消费的景气度相比商品消费还要更差一些。

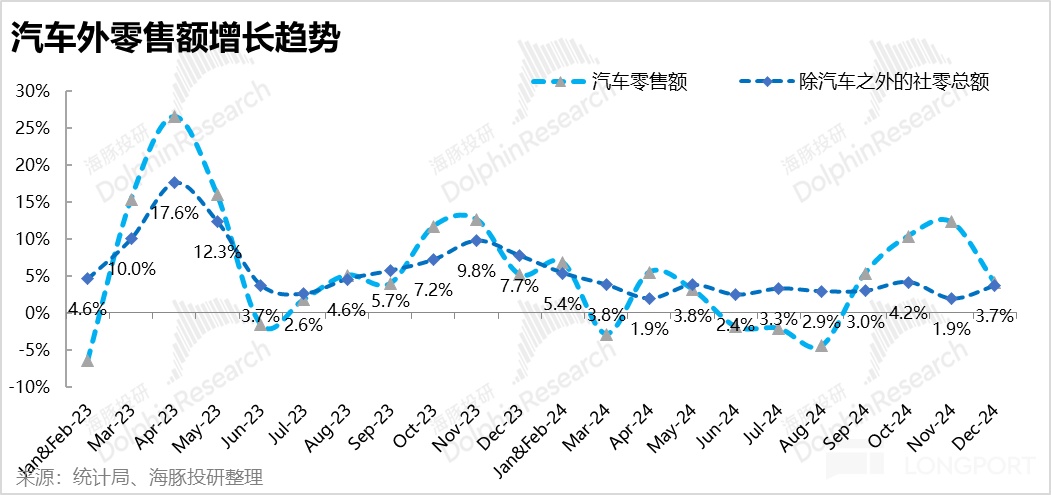

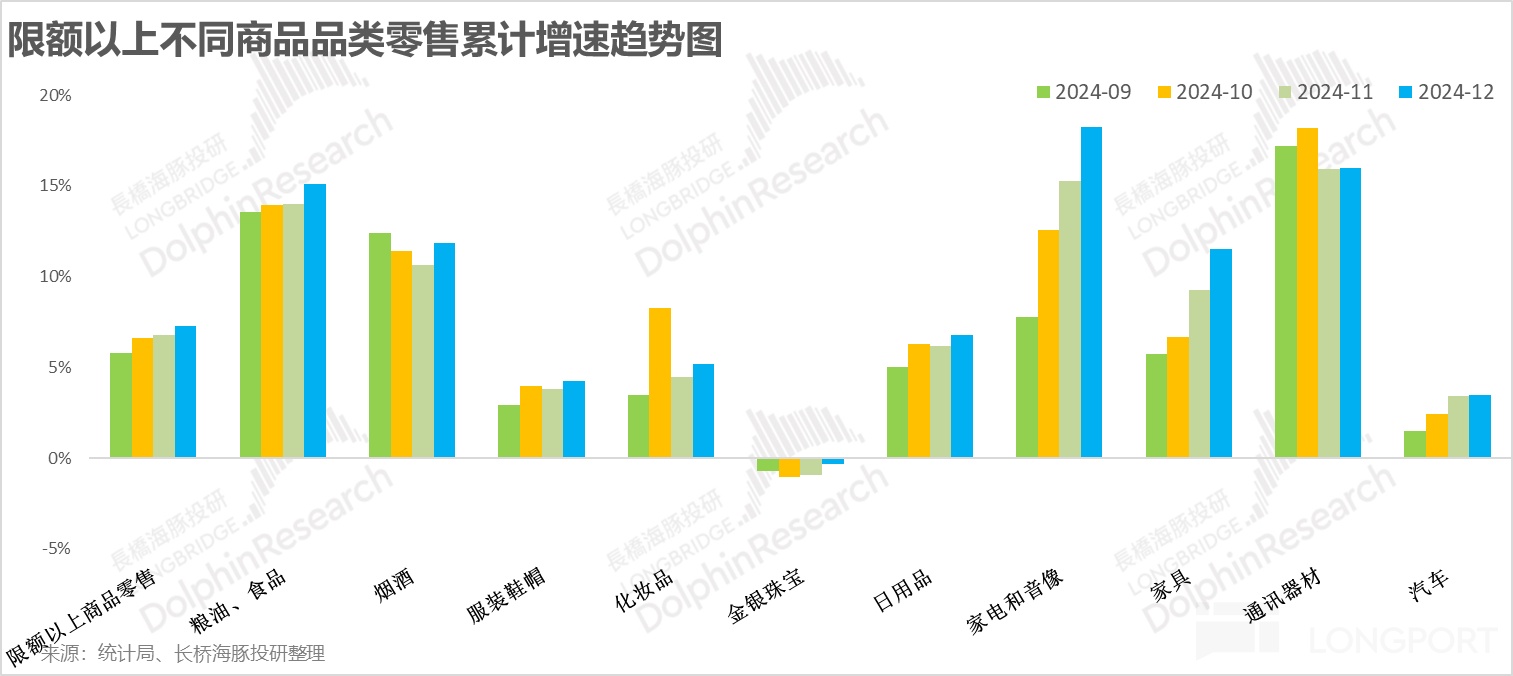

分商品品类来看,单项比重最大的汽车零售(占限额以上零售总额约 1/4),12 月的销售增速从前两个月的 10% 以上明显下降到了仅 4.1%,可能有今年春节时间相对更早的影响。

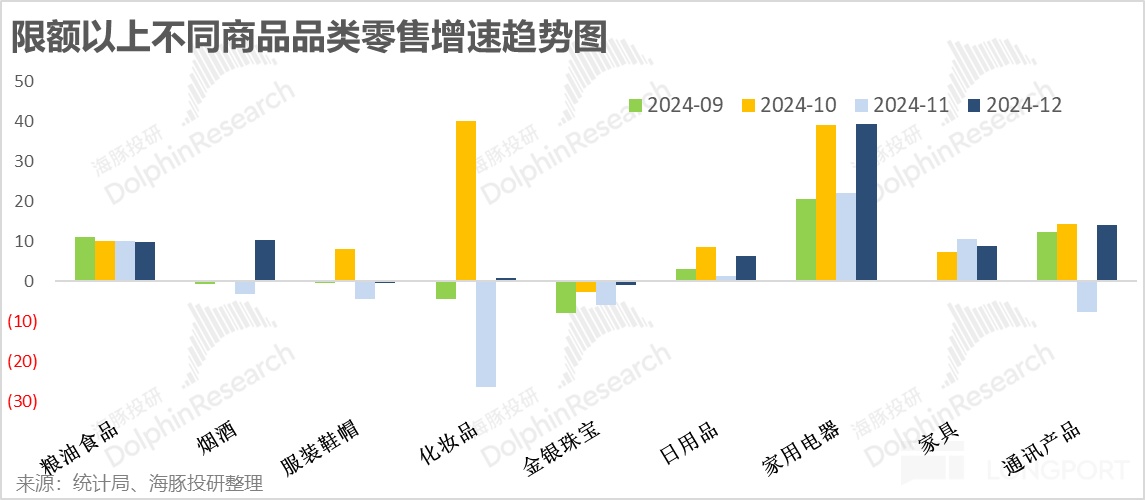

其他大类商品上,相对必选的粮油食品和日用品的增速相对平稳。可选品中服饰、化妆品和珠宝首饰等 12 月大体是近乎零增长或者微跌的情况,依旧相对弱势。

相反的,继续受益于国补的利好,家电和通讯产品的零售增速依旧较高。此外,临近年关烟酒类消费在 12 月也有明显的回暖。

从累计增速的角度看,24 年一整年增长较好的品类包括必须的食品粮油,送礼、商务场景的烟酒,以及房产和补贴相关的家电、家具和通讯器材。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47