平安证券:给予中煤能源增持评级

平安证券股份有限公司陈潇榕,马书蕾近期对中煤能源进行研究并发布了研究报告《量增价稳显韧性,分红估值有空间》,本报告对中煤能源给出增持评级,当前股价为11.56元。

中煤能源(601898) 国资委控股央企,高分红尚具提升潜力。公司由中国中煤能源集团(国有独资公司)于2006年8月22日独家发起设立,同年底在港交所上市,2008年2月1日于上交所上市,所属的中煤集团生产规模在我国煤炭集团中排名前五,据公司公告和煤炭工业协会数据,2024年前三季度公司商品煤产量占集团总产量的50.3%。2024年中期,公司首次进行中期分红、现金分红率为30%,假设2024年现金分红率按照过去多数年份实施的30%计算,叠加中期分红部分,全年现金分红率或提高至45%,相较于可比公司仍有提高空间(2023年代表性上市煤企平均分红率在50%左右)。 煤炭规模处头部梯队,产销量稳步提增。2018-2023年公司自产商品煤产量和销量年复合增速分别达11.7%和11.8%。近年来,公司动力煤生产规模逐年扩大,新建核增进程持续推进,经梳理,目前并表的在产矿井共23座、在建2座、暂未启用1座,截至2023年底,煤炭核定在产产能16569万吨、在建640万吨、未启动项目800万吨,核定产能规模位居全国第三,储采比约83.7倍,在头部梯队上市煤企中相对较高;在建的苇子沟煤矿(产能240万吨/年)和里必煤矿(产能400万吨/年)预期将于2026年年中竣工试运转,届时公司权益产能将再提升约2.2%。 高长协销售模式,平抑市场煤价波动。公司煤炭产品以动力煤为主,产量中超90%为动力煤,签署的动力煤长协比例约为80%,因此销售煤价较市场煤价波动相对小。2023-2024年我国煤炭进口量高增,终端需求较为低迷,整体供应偏宽,煤炭库存高位的基本面格局下,市场煤价呈现下跌趋势,据wind数据,2023年和2024年前三季度秦皇岛港动力末煤价格分别同比下跌23.99%和11.32%,而公司动力煤销售均价同比下跌14.47%和5.45%,较市场煤价跌幅相对小。 煤+化工+电力协同发展,构筑利润闭环。煤炭产业链一体化发展可降低生产成本,实现高效高利经营,目前煤制烯烃是成本相对小的烯烃制法,以自产煤制烯烃更具成本优势,据公司公告信息和wind数据,中煤能源自产煤制聚乙烯PE和聚丙烯PP的生产成本较外购煤制PE和PP降低约1969元/吨和1626元/吨。公司在建的陕西榆林二期煤炭深加工基地项目拟建设规模为220万吨/年甲醇、90万吨/年聚烯烃,已于2024年6月全面启动主体装置建设,计划于2026年年中交工,届时公司煤化工业务规模将进一步扩大。煤+电方面,煤电一体化发展企业可有效熨平煤价波动过程中公司电力业务和煤炭业务的利润,以国电电力和新集能源2024年中期数据为例,煤+电经营模式下折标煤单吨利润相较专营煤电高约6.45%。截至2024年上半年,公司已并网权益装机规模1094MW,在建的煤电项目2个、权益规模共1677MW,其中,安太堡2×350MW低热值煤发电项目即将实现“双投”,乌审旗2×660MW煤电一体化项目推进中。 行业层面:基本面预期偏宽,静待经济政策生效提振需求。动力煤:预期2025年基本面略走弱、供应相对偏宽,动力煤价中枢稳中小降:展望2025年,保供稳价仍是行业主旋律,供应趋于宽松或使煤价中枢继续下移,但在长协价和疆煤外运高成本支撑下,价格下方空间或相对有限。聚烯烃:聚乙烯国内产能持续释放,国产化率加速提升,下游传统消费品以刚需为主,2025年一揽子利好经济的宏观政策逐步发力,地产等消费有望边际回暖,或有望提振PE需求;聚丙烯产能继续扩张、供应相对充足,新兴领域新能源车、高端医疗器械对改性PP需求增速可观,整体需求稳中小增,基本面上或维持相对宽松格局。 盈利预测及投资建议:中煤能源作为国内规模上位列头部梯队的动力煤生产企业,煤矿资源丰富、分布广泛,产能稳步增加,在高长协销售模式下业绩相对稳定;同时,自2022年以来公司使用部分资金偿还大额负债,有息负债规模连续三年下降,共减少约324亿元,资产负债结构明显优化,偿债压力显著减小。预测2024-2026年公司营收分别为1799.7、1831.9、1928.7亿元,归母净利润分别为178.8、187.8、209.0亿元,对应2025年1月16日收盘价PE分别8.5、8.1、7.3倍,低于可比公司均值。公司资源优质、规模领先,业绩具较好韧性,首次覆盖给予“推荐”评级。 风险提示:1、煤炭供应超预期增加的风险。若国内煤企在建矿井投产进度超预期,煤矿项目批复进程超预期,以及进口煤价格优势扩大、进口煤量大幅增加,则可能造成煤炭供应持续过剩。2、矿山安全事故发生的风险。矿山安全事故频发,政府持续加强矿山安全管理,公司产量可能会受到较大影响。3、煤炭需求不及预期的风险。

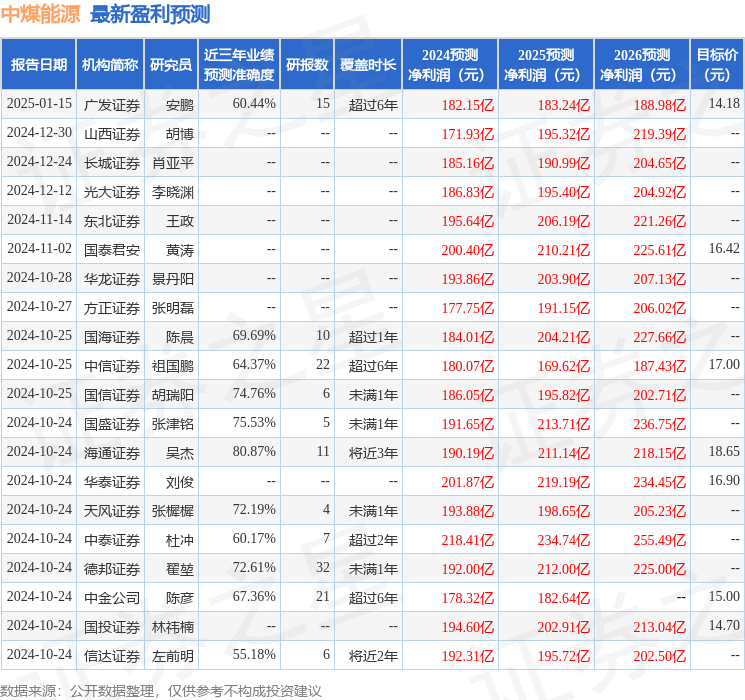

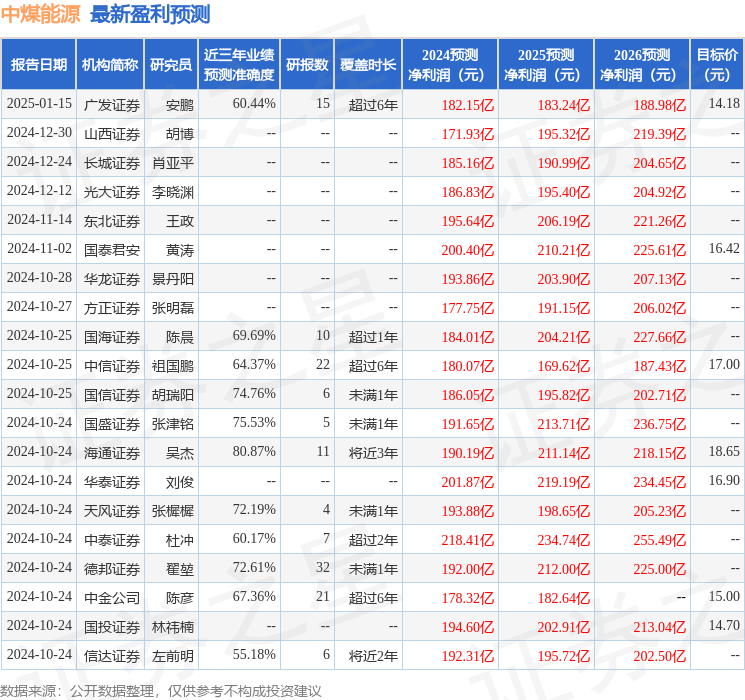

证券之星数据中心根据近三年发布的研报数据计算,海通证券吴杰研究员团队对该股研究较为深入,近三年预测准确度均值高达80.87%,其预测2024年度归属净利润为盈利190.19亿,根据现价换算的预测PE为8.05。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为15.75。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47