2025年前景广阔,但礼来依旧存在执行风险

礼来在2024年表现强劲,但在年底时有所下跌。由于GLP-1药物的巨大增长率和供应问题。有外国分析师认为,投资者不应过于关注季度间的业绩,而且,有更多的证据表明2025年将是一个大年。

作者:Stone Fox Capital

大幅增长

礼来公司在进入大型摩根大通医疗保健投资者会议之前,提前宣布2024年第四季度收入未达预期,但生物制药公司报告了巨大的增长。许多季度波动可能会导致短期内未达目标,而不会扰乱长期增长轨迹。

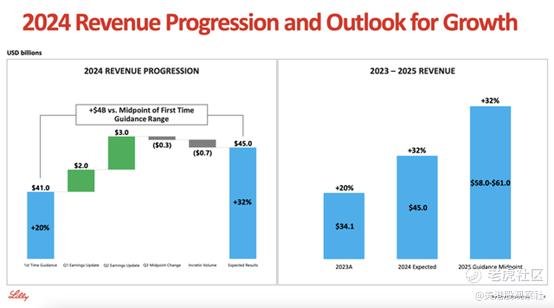

该公司仅报告第三季度收入为114.4亿美元,而第四季度的指引收入目标非常激进,为139亿美元。礼来公司仅达到135亿美元的收入,但收入仍比上一季度增长了约15亿美元,这相当于年化收入增长约60亿美元。

礼来公司提前宣布了第四季度以下药物的数字:

Mounjaro——35亿美元,高于第三季度的31亿美元

Zepbound——19亿美元,高于第三季度的12.6亿美元

生物制药公司报告了爆炸性增长,并暗示季度末库存水平较低,而支付方动态可能减缓了12月销售。最终,随着新制造设施的建成和时间的推进,这些问题将得到解决。

在提前宣布的新闻稿中,首席执行官David Ricks强调了2025年上半年显著的生产增长预测,如下所示:

Mounjaro和Zepbound在第四季度实现了强劲的销售增长,我们预计这种趋势将持续到2025年。我们还将增加额外的制造能力,并预计在2025年上半年与2024年上半年相比,至少生产60%以上的可销售剂量的肠促胰岛素。

礼来公司预计2025年收入为580亿至610亿美元,分析师目前略高于580亿美元。该指引预测全年销售增长32%,而管理团队实际上在2024年开始时仅给出了保守的410亿美元数字。

今年减肥药物市场无疑非常活跃,竞争加剧,且存在疑问,即美国食品药品监督管理局是否会阻止这些竞争对手生产低成本替代品。尽管如此,市场仍预计实现显著增长,到2030年达到1050亿美元,根据摩根士丹利的预测,有潜力达到1440亿美元。

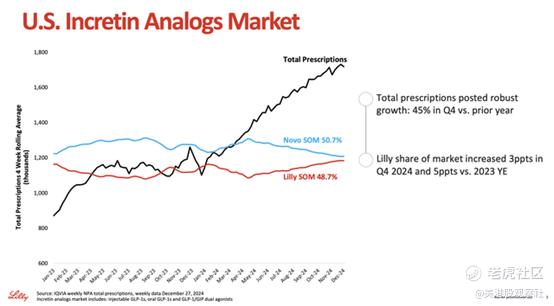

另一个重要观点是,礼来公司带着约300亿美元的总销售额进入减肥市场。2024年450亿美元的销售额主要得益于Mounjaro销售额的115亿美元和Zepbound的49亿美元,合计销售额达到164亿美元,而2023年Mounjaro仅为52亿美元。

下行支撑

在过去的一年里,礼来公司的股价经常下跌到700至750美元的范围。股票按2025年每股收益目标22.62美元的33倍计算,并不算便宜,但公司预计在未来几年将报告显著的每股收益增长。

每股收益将在2024年几乎翻倍至13美元,并在2025年进一步飙升至近23美元,因为Mounjaro和Zepbound的销售额飙升,而无需增加运营费用。该业务模式的巨大杠杆实际上预测2026年每股收益将达到30美元,2027年将达到35美元。

由于减肥药物的巨大增长机会,该股票无疑是一个高风险/高回报的投资选择,但礼来公司显然并非没有风险。如果公司输给竞争对手,有数十家生物技术公司正在研发竞争性减肥药物,或者副作用开始引发问题,或者其他一系列风险,销售可能会迅速消失,或者至少无法达到巨大的目标增长率。

根据Morningstar和Pitchbook的数据,到2029年,减肥治疗市场可能会有16种新药获批。这些分析师预测,到2031年,市场规模将达到2000亿美元,其中多达700亿美元的GLP-1销售额将来自这些新药,这对市场领导者礼来和诺和诺德构成了巨大的竞争威胁。

投资者应将当前的股价支撑作为投资风险减肥领域的起点。礼来公司具有先发优势,并且有足够的供应来满足对减肥药物的巨大需求。因此,想要押注这一机会的投资者可以在低于750美元的范围内买入股票,并期待股价再次上涨至之前的高点970美元。

如果礼来公司无法保持 700 美元低点的年度支撑位,投资者应该套现并重新评估市场。

总结

市场可能过于关注新药的波动性销售。礼来公司仍将从减肥药物销售的巨大市场增长中受益。对于在此投资的投资者来说,该股票提供了通过将损失限制在当前水平的约5%以内来保护下行风险的机会,如果年线支撑位无法守住的话。

$礼来(LLY)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05