A股赴港上市火热,海天味业递交招股书

最近,A股掀起了一波向港股上市的热潮,顺丰、美的、龙蟠科技等在去年成功实现AH两地上市。今年年初,恒瑞医药、迈威生物、海天味业、峰岹科技、三花智控等纷纷递交了赴港上市的招股书。作为中国调味品行业的领军企业,海天味业此次递交赴港上市招股书,其在港股市场能够获得怎样的估值呢?

一、公司概况

海天味业拥有着深厚的历史底蕴,传承四百余年,自 1955 年佛山市公私合营海天酱油厂成立起,便专注于调味品的研发、生产与销售。经过多年的发展,已成为全球领先的调味品企业,产品涵盖酱油、蚝油、调味酱、食醋、料酒及其他特色调味品等多个品类。其凭借丰富的产品线,满足了不同消费者群体在厨房烹饪及餐桌调味方面的多样化需求,无论是家庭厨房还是餐饮企业、食品加工企业等,都能找到适配的海天产品。

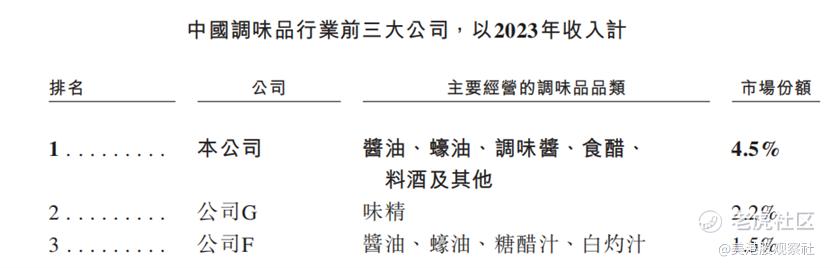

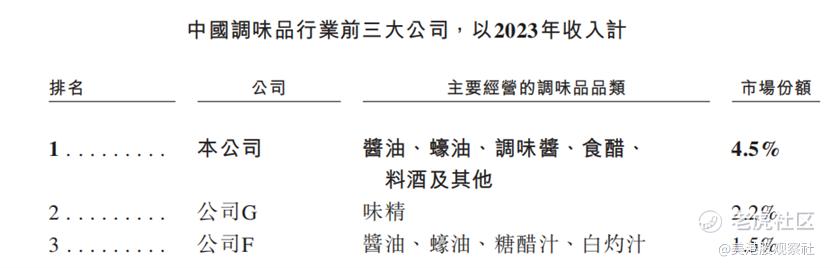

在市场地位方面,海天味业成绩斐然。按 2023 年的收入计算,在全球调味品行业中位列前五,在中国调味品市场更是独占鳌头,市场份额远超第二名。多年来,在销量上持续领跑中国调味品企业,酱油、蚝油等多个品类的产品销量长期位居国内市场首位,在基础调味酱、食醋、料酒等市场也名列前茅。诸多行业殊荣纷至沓来,如多次入选央视“品牌强国工程”,在凯度《2023 年品牌足迹报告》中位居中国消费者首选品牌第四、调味品品牌第一,在 Brand Finance 发布的全球食品品牌价值 100 强榜单中位居第八位且位列全球调味品品牌价值首位等,这些都彰显了其强大的品牌影响力和市场竞争力。

二、业务模式

海天味业的主营业务围绕调味品的生产与销售全面展开。在生产环节,公司建立了标准化及自动化的生产流程,将传统酿造工艺与现代科技深度融合。以酱油生产为例,从原料精选开始,严格把控黄豆、小麦等原料的品质,确保其符合高标准;经过连续蒸煮、圆盘制曲、阳光酿晒、物理压榨、灭菌澄清、极速灌装和产品检验等一系列复杂工序,实现了生产的高效率与产品质量的稳定性。在多品类生产方面,充分发挥核心技术的复用优势,积极推广柔性产线,可在同一生产线生产多种规格和品类的产品,最高可在一条产线生产超 20 种规格或 130 个 SKU 的不同产品,且定制化产品交付周期最快仅需七天。

公司的销售渠道呈现多元化布局。在经销方面,拥有庞大且稳固的经销网络,截至 2024 年 9 月 30 日,与 6722 家经销商紧密合作,覆盖了几乎 100%的地级市和近 90%的县级市,产品通过经销商广泛分销至超市、杂货店、批发市场及电子商务渠道等,最终到达消费者手中。在直销领域,针对餐饮企业、食品加工企业、企业福利项目以及电商平台自营店的个人消费者等不同客户群体,提供定制化的产品与服务。通过线上销售团队的拓展与直播等营销活动,不断提升在电商平台的销售业绩,增强市场覆盖的广度与深度。

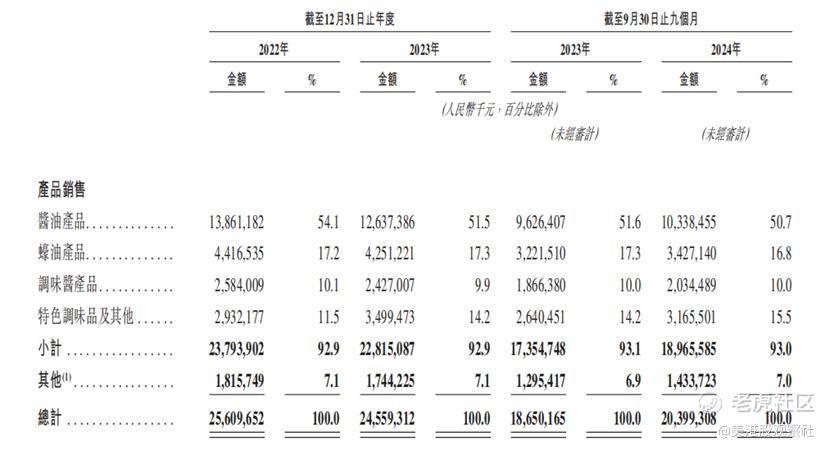

从收入结构来看,酱油产品是重要的收入支柱。在 2022 年、2023 年以及 2023 年和 2024 年的相关报告期内,酱油产品的销售收入分别为 138.61 亿元、126.37 亿元、96.26 亿元和 103.38 亿元,占总销售收入的比例在 50% - 54%之间。蚝油产品的收入也相当可观,同期销售收入分别为 44.16 亿元、42.51 亿元、32.21 亿元和 34.27 亿元,占比约 17%左右。调味酱产品在各报告期内的销售收入分别为 25.84 亿元、24.27 亿元、18.66 亿元和 20.34 亿元,占比在 10%上下。特色调味品及其他产品的收入呈现增长趋势,在 2024 年 9 月 30 日止九个月的销售收入为 31.65 亿元,占比达到 15.5%,反映出公司在产品多元化发展方面的成效,各品类产品协同发力,共同推动公司收入的增长。

三、财务分析

在收入和盈利方面,海天味业展现出较强的稳定性与增长性。尽管在 2023 年,公司收入较 2022 年有所下降,从 256.09 亿元降至 245.59 亿元,但在 2024 年 9 月 30 日止九个月,收入实现了 9.4%的增长,达到 203.99 亿元。同期净利润也呈现类似的变化趋势,2023 年净利润为 56.42 亿元,较 2022 年的 62.03 亿元有所减少,但在 2024 年 9 月 30 日止九个月,净利润增长 11.3%至 48.28 亿元。这表明公司在应对市场变化时具有一定的调整能力,能够通过优化产品结构、拓展销售渠道等方式,在不同市场环境下保持盈利增长的动力。

毛利率和净利率方面,海天味业保持着较高的水平且在行业内具有显著优势。在 2022 年、2023 年及 2024 年 9 月 30 日止九个月,毛利率分别为 34.87%、34.35%和 36.03%,净利率分别为 24.2%、23.0%和 23.7%。较高的毛利率得益于公司在原材料采购、生产工艺优化、成本控制以及品牌溢价等多方面的优势。公司通过大规模采购降低原材料成本,采用先进生产技术提高生产效率,减少生产过程中的损耗,同时凭借强大的品牌影响力,在市场上拥有较强的定价话语权,从而确保了产品较高的毛利率和净利率,为公司创造了丰厚的利润空间,也反映出公司在经营管理和市场竞争中的卓越能力。

四、竞争优势

海天味业的品牌优势极为突出。作为拥有四百余年历史的“中华老字号”,“海天”品牌深入人心,积累了极高的品牌知名度和美誉度。长期的口碑传播使其在消费者心中树立了坚实的信任基础,成为消费者购买调味品的首选品牌之一。通过持续的品牌建设与推广活动,如在央视等媒体的广告投放、制作品牌故事专题片等,进一步提升了品牌的影响力和市场覆盖面,强化了品牌在消费者心中的地位,形成了强大的品牌壁垒,有效抵御了竞争对手的冲击。

在供应链管理上,公司构建了极致高效的供应链体系。在原材料采购方面,严格筛选优质供应商,与供应商建立长期稳定的合作关系,确保原材料的高质量供应。例如在黄豆采购上,从东北三江平原等优质产区采购非转基因黄豆,并建立了完善的追溯体系,涵盖从收购、初加工、仓储、物流到检测的全过程。在生产环节,拥有规模领先的生产能力,四大生产基地合计产能规模约 500 万吨,生产过程高度自动化,实现了生产流程的高效运作和精准控制,有效降低了生产成本。在物流与仓储管理方面,与专业物流服务提供商合作,根据客户需求定制运输解决方案和仓库布局,同时利用数字化系统对库存进行精细化管理,确保产品的及时供应和库存的合理控制,全方位提升了供应链的效率和竞争力。

公司的研发与创新能力也不容小觑。持续加大对研发的投入,截至 2024 年 9 月 30 日,过去十年累计研发投入近 54 亿元,2023 年研发费用达 7.15 亿元。拥有超过 1000 项专利,涵盖产品研发、菌种培育、大数据发酵等多个领域。在产品创新上,紧密围绕市场需求和消费者趋势,推出了一系列满足健康、便捷需求的产品,如高鲜减盐、有机、无麸质酱油等健康产品系列,以及“挤挤瓶”包装的蚝油等便捷产品,不断丰富产品品类和提升产品品质,引领调味品行业的发展潮流,保持在市场竞争中的领先地位。

五、行业前景

从行业规模来看,调味品行业市场前景广阔且呈现稳定增长态势。全球调味品市场规模在 2023 年达到 20997 亿元人民币,预计到 2028 年将增长至 29001 亿元人民币,2023 - 2028 年的复合年增长率为 6.7%。中国作为全球调味品行业的重要市场,在 2023 年市场规模为 4793 亿元人民币,预计到 2028 年将增加至 6770 亿元人民币,复合年增长率为 7.2%。随着人们生活水平的提高、消费观念的升级以及餐饮行业的持续发展,消费者对调味品的需求日益多样化,不仅追求口味的丰富性,还更加注重产品的品质、健康和便捷性,这为调味品企业提供了广阔的市场空间和发展机遇。

在竞争格局方面,调味品行业竞争激烈但海天味业优势明显。行业内品牌众多,但海天味业凭借其强大的品牌影响力、广泛而深入的销售网络、高效的供应链体系和领先的研发创新能力,在市场竞争中脱颖而出。与其他竞争对手相比,海天味业在市场份额、产品品类丰富度、品牌知名度和美誉度等方面都具有显著优势。然而,行业竞争也在不断加剧,新的竞争对手可能不断涌现,市场竞争格局存在一定的变数,这也促使海天味业不断提升自身竞争力,持续巩固市场地位。

六、估值分析

在A股市场,海天味业保持了较高的估值,目前的滚动市盈率接近40倍,这还是在估值经历了较大幅度下跌的情况。从历史上看,海天味业近5年的平均市盈率达到60倍,这跟公司稳定的盈利能力和可持续的增长有关。

不过,在港股市场,对于AH两地上市的公司来说,其H股估值通常要低于A股估值,根据AH股对价,AH两地上市的公司H股/A股股价中位数为0.57倍,按照海天味业A股约43元人民币的股价计算,其H股价格为26.03港元,对应的市盈率约为23倍。这一估值可以作为此次上市的参考。在港股HS食品添加剂行业,其PE中位数仅5.7倍,其中跟海天味业有些相似的颐海国际PE倍数为15.2倍,海天味业作为行业绝对龙头,按照23倍的市盈率估值计算也相对合理。当然,最后还要参考上市当日,海天味业在A股的实时价格。

$海天味业(603288)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56