明天2家新股申购!

兄弟姐妹们,明天又有新股申购啦!

格隆汇获悉,上交所科创板新股海博思创和深交所主板新股亚联机械将于1月16日申购。

海博思创(688411.SH)本次发行价格为19.38元/股,发行市盈率为6.14倍,低于所属电气机械和器材制造业行业市盈率18.54倍,低于同行业可比公司2023年平均静态市盈率31.12倍。

亚联机械(001395.SZ)本次发行价格为19.08元/股,发行市盈率为17.08倍,低于所属专用设备制造业行业市盈率28.25倍,低于同行业可比公司2023年平均静态市盈率19.76倍。

近年来A股打新赚钱效应较好,2024年100只上市新股中,仅1家在上市首日破发,破发率很低,且上市首日平均涨幅达253%。

截至目前,2025年在A股上市的7家新股也在首日全部收涨,上市首日收盘平均涨幅为282.7%。

鉴于去年以来A股新股上市首日极少破发,且收益率非常亮眼,如果中签后在上市首日卖出,赚钱的概率很大,因此建议积极参与申购。

接下来具体看一下两家公司的详细情况。

01

海博思创:专注于电化学储能系统

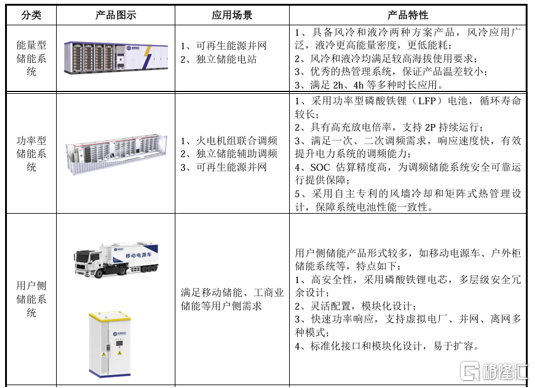

海博思创成立于2011年,是一家电化学储能系统解决方案与技术服务提供商,为全球客户提供全系列储能系统产品及一站式整体解决方案。

公司主要产品为电化学储能系统,2024年1-6月,储能系统在公司主营业务收入中的占比为99.04%。

公司主要产品情况,来源:招股书

报告期内,海博思创的营业收入分别为8.38亿元、26.26亿元、69.82亿元和36.87亿元,2021年至2023年复合年均增长率为188.67%。扣除非经常性损益后归属于母公司股东的净利润分别为-570.46万元、1.27亿元、5.61亿元和2.83亿元。

公司主要财务数据,来源:招股书

2024年1-9月,随着储能项目广泛应用,储能装机规模快速增加,公司储能系统销量持续增长,实现营业收入51.98亿元,较去年同期增长20.40%。扣除非经常性损益后归属于母公司股东的净利润为3.1亿元,较上年同期增长88.84%。

海博思创预计2024年度可实现营业收入82.66亿元至87.01亿元,与上年度相比增长18.39%至24.62%;预计2024年度可实现归属于母公司所有者的净利润6.14亿元至6.47亿元,与上年度相比增长6.25%至11.84%。

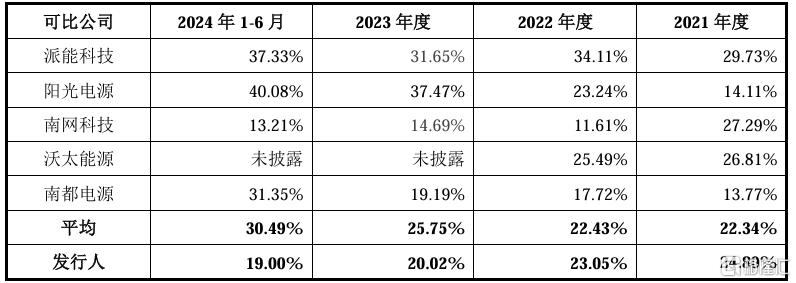

报告期内,公司主营业务毛利率分别为20.49%、20.79%、19.80%和19.47%,其中主要产品储能系统的毛利率分别为24.80%、23.05%、20.02%和19.00%。

2021年至2022年,海博思创储能系统产品毛利率平均值与同行业可比公司相比的变动趋势保持一致。

可比公司毛利率对比,来源:招股书

2022年下半年以来,储能系统市场价格及电芯等原材料价格波动较为明显,由于同行业可比公司之间产品类型、市场区域的差异,项目规模大小及收入确认周期的不同导致受上述因素波动的影响周期存在区别。

海博思创面向国内销售大型储能系统,具有项目规模大、执行周期长的特点,2024年1-6月毛利率整体有所下降。

海博思创对外采购的主要原材料为电芯、结构件、电气件、PCS及升压变流舱和电子件等。报告期内,公司向第一大供应商宁德时代及其子公司采购原材料的金额占当期原材料采购总额的比例分别为60.57%、80.97%、63.33%和20.91%。

公司服务于全球传统发电、新能源发电、智能电网、终端电力用户等“源-网-荷”全链条行业客户,持续升级迭代液冷储能系统(HyperBlock系列)、户外柜(HyperCube系列)、充储一体机、工商业和户用储能产品等系列产品。

根据CNESA统计,公司在2023年中国储能系统集成商出货量排行榜中位列第二名(未包含销售给新源智储的出货量),在2022年度、2021年度连续排名首位。

报告期内,海博思创向前五大客户的销售收入占当期发行人营业收入的比例分别为78.16%、83.70%、74.37%和58.43%。

报告期各期末,公司应收账款账面余额分别为3.19亿元、5.59亿元、15.38亿元和24.64亿元,占营业收入比例分别为38.07%、21.31%、22.02%和33.42%。

其中,各期末逾期的应收账款余额为1.89亿元、2.5亿元、3.83亿元和6.21亿元,逾期应收账款占比分别为59.30%、44.74%、24.93%和25.21%。公司应收账款逾期金额逐年增加,主要系随着业务规模的增长,部分客户回款不及时导致。

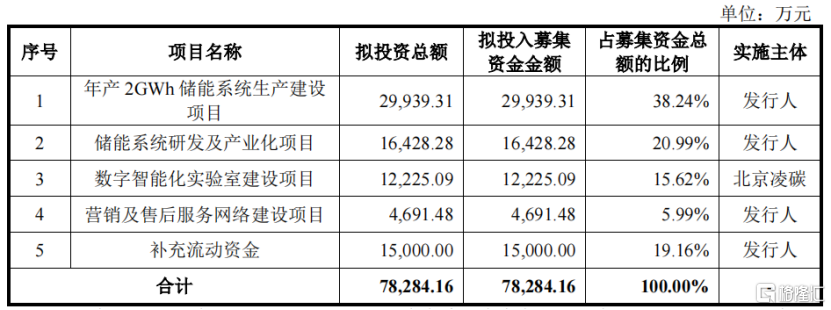

海博思创此次募集资金主要用于年产2GWh储能系统生产建设项目、储能系统研发及产业化项目、数字智能化实验室建设项目、营销及售后服务网络建设项目及补充流动资金。

募集资金用途,来源:招股书

02

亚联机械:专注于生产人造板

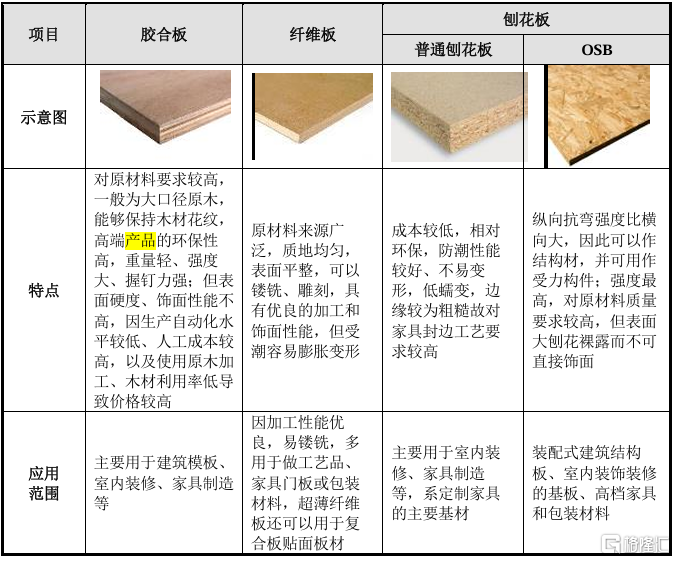

亚联机械成立于2005年,总部位于吉林省延边州敦化市,公司是人造板生产装备整体解决方案的供应商和服务商,主营业务为人造板生产线和配套设备的研发、生产、销售和服务。

人造板泛指利用原木或“三剩物”,以及竹材、农作物秸秆等非木材植物生产的各类木质或非木质人造板材;人造板主要包括胶合板、纤维板和刨花板三大类产品。

公司部分产品情况,来源:招股书

2024年1-6月,人造板生产线的销售收入占主营业务收入的比重达92.02%,钢带和改造项目分别占2.15%和5.83%。

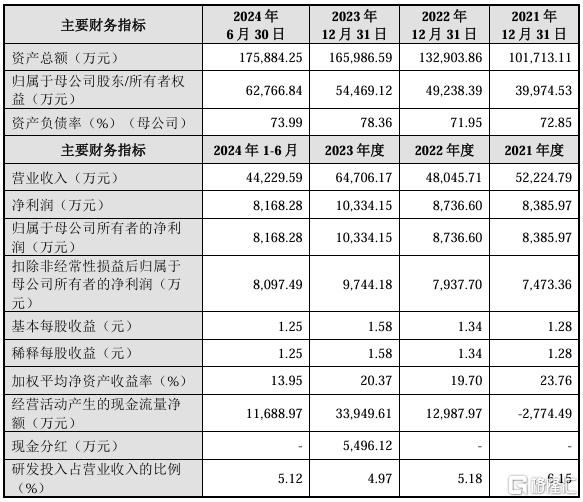

2021年、2022年、2023年及2024年1-6月(报告期),公司营业收入分别为5.22亿元、4.8亿元、6.47亿元和4.42亿元;扣除非经常性损益后归属于母公司所有者的净利润分别为7473.36万元、7937.70万元、9744.18万元和8097.49万元。

其中,2022年营业收入同比下降8%,扣除非经常性损益后归属于母公司所有者的净利润同比上升6.21%。

主要因为客户现场条件不足及其他因素的影响,公司部分生产线项目的执行进度被迫延后,导致当年生产线产品销量减少,营业收入出现下滑;但是由于人民币对欧元汇率波动的影响,当年汇兑收益大幅增加,抵消了营业收入下滑的影响,从而使得当年净利润相较上年有所增长。

公司主要财务数据,来源:招股书

2024年1-9月,公司实现的营业收入为6.18亿元,同比增加1.88亿元;归属于母公司所有者的净利润为1.26亿元,同比增加6043.71万元。

2024年度,亚联机械预计营业收入8.66亿元,同比增长33.85%;预计净利润为1.41亿元,同比增长36.63%;预计扣非后的归母净利润为1.4亿元,同比增长43.82%。

报告期内,公司综合毛利率分别为32.31%、32.33%、29.13%和30.12%,略高于同行业可比公司。

同行业公司毛利率对比,来源:招股书

亚联机械销售区域分布较广,国内市场方面,全面覆盖华东、华南、华中、西南、华北、东北和西北地区。根据林产工业协会等统计数据,截至2023年末,2017年以来投产的连续平压纤维板和刨花板生产线中,公司产品市场占有率分别为48.08%和28.72%,位于行业第一和第二位。

报告期内,公司向前五大客户销售额占当期营业收入的比例分别为65.24%、66.33%、73.42%和71.61%,不存在向单个客户的销售比例超过50%的情形。

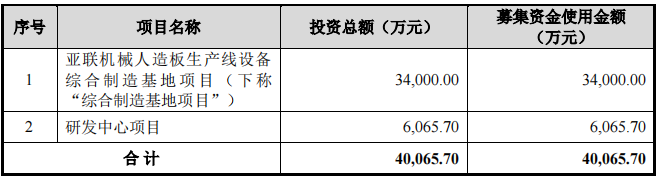

亚联机械本次实际募集资金扣除发行费用后的净额全部用于主营业务相关的项目及发展所需的营运资金。

募集资金用途,来源:招股书

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47