2024年进出口规模再创历史新高!中证A500指数ETF(563880)连续7日累计获资金重手增仓超9亿元,两市成交额跌破万亿元,机构观点汇总!

消息面上,昨日(1月13日)海关总署有关负责人介绍2024年全年进出口情况,2024年,中国全年进出口总值达到43.85万亿元人民币,同比增长5%,规模再创历史新高,我国作为货物贸易第一大国的地位更加稳固。这个规模比“十三五”收官之年的2020年增加了11.63万亿元,这个增量已经是“十三五”期间五年增量的1.5倍。

银河证券火线点评,12月份出口增速维持高增长,受益于抢出口效应以及外需保持平稳等因素支撑。12月全球PMI指数小幅回落至49.6%(前值50%),12月我国PMI出口新订单指数继续回升至48.3%,环比改善0.2个百分点,高于五年季节性均值0.4个百分点。从全球出口前瞻指标来看,12月份韩国出口增速6.6%(前值1.4%),越南出口增速8%(前值8.5%),亦指向全球外需仍具有韧性。(来源于银河证券20250113《12月进出口数据解读:出口维持高增,进口小幅回升》)

昨日(1月13日),A股市场缩量整理,上证指数收跌0.25%,新一代宽基旗舰中证A500指数(000510)低开冲高,几度翻红,午后下探,收跌0.17%,成分股涨跌互现,雅化集团10cm涨停,招商轮船、中矿资源、中远海能等涨超5%,中兴通讯涨超3%,珀莱雅、天山铝业等涨幅居前,利欧股份跌7.99%,三花智控跌2.62%,寒武纪跌1.5%,长电科技、中际旭创跌幅居前。

其他宽基方面,科创50尾盘涨0.17%,创业板指微涨0.36%,两市成交额仅超9700亿元,环比缩量,9月25日以来首次低于万亿元,此前连续72日万亿成交纪录作古。盘面上,个股走势分化,超2100股下挫,超3000股上涨,有色金属、房地产、石油石化等顺周期板块走强。

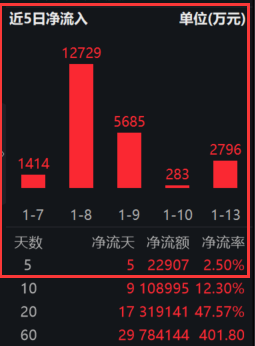

热门ETF方面,“幸运基”中证A500指数ETF(563880)昨日(1.13)收跌0.21%,盘中价创历史新低!全天成交额已超6亿元,环比显著放量,换手率超7%,交投持续火爆。

资金汹涌增仓!权威数据显示,中证A500指数ETF(563880)上市以来持续获资金强势布局,连续7日累计获资金重手增仓超9亿元,基金最新规模超93亿元,资金布局新一代宽基旗舰热情持续高涨!

基金规模方面,中证A500指数ETF(563880)自上市以来份额持续攀升,当前最新份额已超99亿份,创成立以来新高!

公开资料显示,中证A500指数ETF(563880)不仅综合费率为全市场最低档(管理费仅0.15%,托管费仅0.05%),更设置了“可月月评估分红”的盈利分配机制,中证A500指数ETF(563880)也是全市场唯一含“88”代码的A500类ETF,563880,谐音“我留下发发了”,倒着念更谐音“您发发365”!

对于市场近期的接连调整,招商证券认为影响A股市场的主要因素包括:(1)政策空窗期内,缺少明确的市场主线;(2)短期涨幅较多的标的开始进入估值消化阶段,市场做多意愿下滑;(3)年报业绩预披露在即,市场避险情绪上升;(4)对美在非农数据影响下的美联储降息行为抱有担忧。(来源于《20250112-招商证券-招商证券A股投资策略周报:调整临近尾声,后市如何布局?》)

展望后市,不少券商均表示,随着外部扰动因素落地,政策加码值得期待,春季躁动渐行渐近。

【春季躁动渐行渐近】

国内“分子端+分母端”的共振仍有望支撑“春季行情”开启。分子端,最新12月国内制造业PMI数据公布,录得50.1%,连续第三个月位于扩张区间以上,表征需求端的新订单、新出口订单指数延续扩张,继续验证了在政策组合拳发力下,基本面边际修复的态势;非制造业PMI更是超预期提速至52.2%,亦表明国内需求回暖迹象。

分母端,我们持续跟踪的M1指标,无论是旧口径,还是基于央行新口径所测算得到的,均出现连续两个月回升且幅度在扩大,对应至以“M1-短融”所衡量的市场剩余流动性亦持续回升,这为后续市场行情的上涨提供了估值扩张的基础。

年初市场波动率上升的主要原因或因年初资金需求量较大,货币供给短期所致。故我们判断,短期内期待“降准”的进一步落地,或是市场风险偏好重新修复的重要信号,“增量资金转动”将推动市场再迎“反攻”。

(来源于国金证券20250113《国金证券A股投资策略周报:年报业绩预告来临》)

中信证券研报认为,投资者仍在等待外部扰动因素落地以及内部政策加码,但年初以来市场本身已经迅速完成降温过程。短期可预见的增量资金来自活跃资金择机加仓和保险资金择机增持,随着外部扰动因素落地,政策加码值得期待,春季躁动渐行渐近。(来源于中信证券20250112《策略聚焦|政策加码值得期待,春季躁动渐行渐近》)

华泰证券表示,近期A股市场有所调整,当前仍处于内外变量的待验期,海外通胀风险有所上行、联储降息节奏或放缓,对应国内货币政策应对期或有拉长,市场对于不确定性的重定价或扰动短期A股震荡中枢,春节后股指修复的动能或有好转:1)1月20日美方新领导人上台执政后,关税等政策的能见度或有提升;2)本轮春季行情仍有一定基础,在节后风险偏好回升下,资金回流的意愿或有增强,部分具备产业趋势的主题配置性价比回升,交易型资金或有修复契机。(来源于华泰证券20250113《华泰|A股策略:内外变量的待验期》)

野村东方国际表示,A股在节前迎来极佳入场点。在经济基本面无重大变化的情况下,年初至今的市场调整更多是在强势美元背景下,节前资金面冲击的缘故,大量活跃交易者的存在放大了短期的波动率。考虑到春节前高频数据和政策逐步进入空窗期,且国内机构资金面难出现显著好转,市场当前的分化可能将持续,高股息与科技并重的哑铃策略仍将适用于多数投资者。然而在风险因素肆虐的背景下,投资者仍需注意刺激政策的方向依然坚定未改变,此外当前逼近110的美元指数已隐含了对美联储降息降速和海外关税威胁的大多预期。而A股面临的资金面压力并非决定市场中长期走向的核心因素,在融资余额大降之后,我们认为A股市场在节前已迎来了入场点。(来源于野村东方国际20250112《A股市场周报:再配置窗口期》)

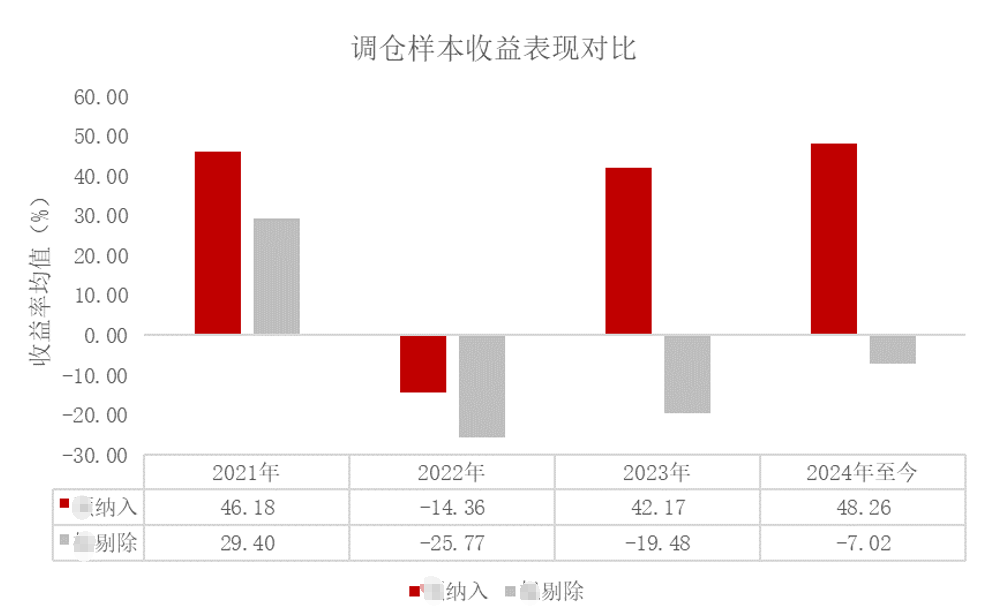

【中证A500迎来首次调仓,五大优势有望全面提升】

12月13日盘后,中证A500指数ETF(563880)迎来首次调仓,调仓后中证A500指数有望实现“龙头属性更突出、新质生产力含量更高、基本面表现更强,估值性价比更高、长期业绩表现更优”五大优势全面提升!

龙头属性更突出,无论是从总市值还是盈利能力来看,预计新纳入的21只个股均强于剔除的成分股。纳入成分股平均市值均为700亿元左右、2024Q3平均净利润为11.87亿元,均高于剔除成分股(200亿元左右、8.37亿元)。

新质生产力含量更高,从行业来看,新增成分股数量最多的行业为电子、医药、电力设备与新能源等与“新质生产力”密切相关行业。

基本面表现更强,纳入的成分股ROE平均值为6.97%,2024年前三季度归母净利润增速中位数为22%,均高于剔除成分股(5%、-26%)

估值性价比更高,纳入的成分股近三年市盈率(TTM)分位数均值为58.23%,远低于剔除成分股。

长期业绩表现更优,自2021年以来,纳入的成分股平均收益率持续优于剔除成分股,长短期收益均亮眼。

注:统计区间为2021年1月1日-2024年12月6日。样本股过往盈利表现不代表未来,不代表指数表现。数据来源于中证指数官网、Wind。

看好市场中长期趋势上行,认准中证A500指数ETF(563880),一键把握市场大BETA投资机遇!公开资料显示,中证A500指数ETF(563880)不仅综合费率为全市场最低档(管理费仅0.15%,托管费仅0.05%),更设置了“可月月评估分红”的盈利分配机制,为投资者提供相对可预期的稳定收益!最后,中证A500指数ETF(563880)是全市场唯一含“88”代码的A500类ETF,563880,谐音“我留下发发了”,倒着念更谐音“您发发365”!无证券账户者可关注场外联接基金(A:022469,C:022470)。

风险提示:本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,基金管理人提醒投资人基金投资的"买者自负”原则。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47