最关键一周来了!

1月13日,A股继续向下破位走低,成交额也进一步缩量,成交9762亿元,是去年“924”以来,首次跌破万亿大关。

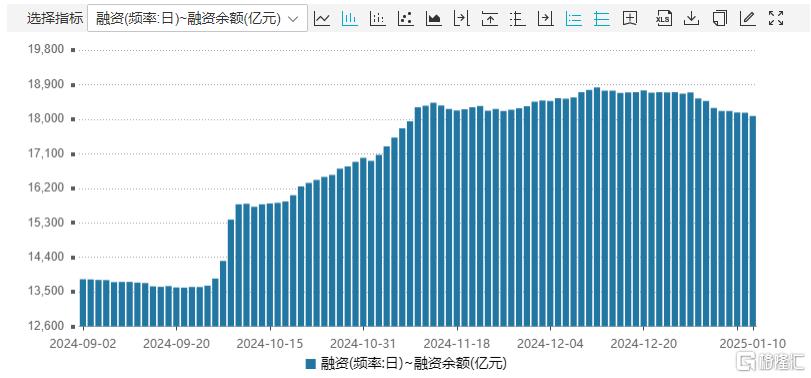

不仅于此,最近两周,A股的融资规模也在加速收缩,相比去年末的1.87万亿元,减少600多亿元。最直观的,许多小盘题材股大幅度下跌,近一个月万得微盘股指数下跌接近18%。

(融资余额变化趋势;Wind)

可以明显看出,最近的市场做多情绪在加速退潮。而且不仅A股,现在全球市场都出现了类似的局面。

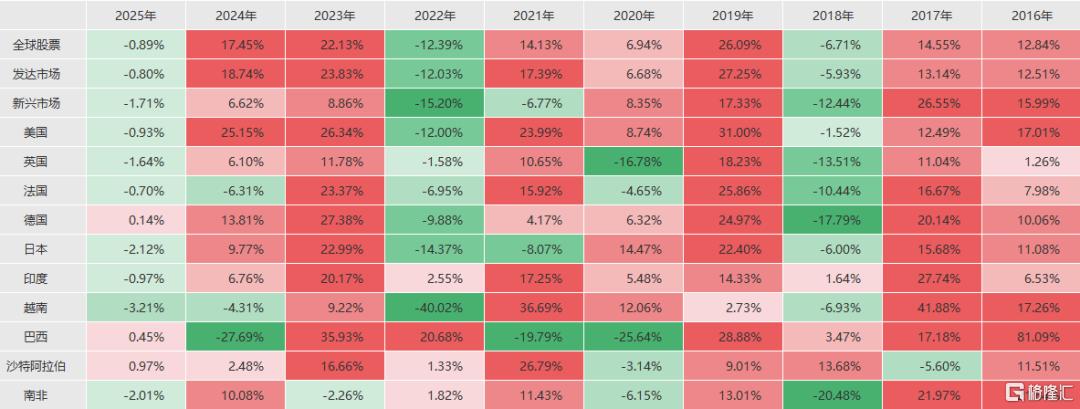

去年涨势超30%的纳斯达克,进一个月总体已经跌下了约4%,而被成为价值股集中地的道琼斯指数,甚至跌近7%。尤其在上周,美股几大指数几次出现1%的明显跌幅。

(全球股市表现;Wind)

而这或许还只是一个开始,因为影响因素最复杂的超级周才刚来。

接下来,怎么办?

01

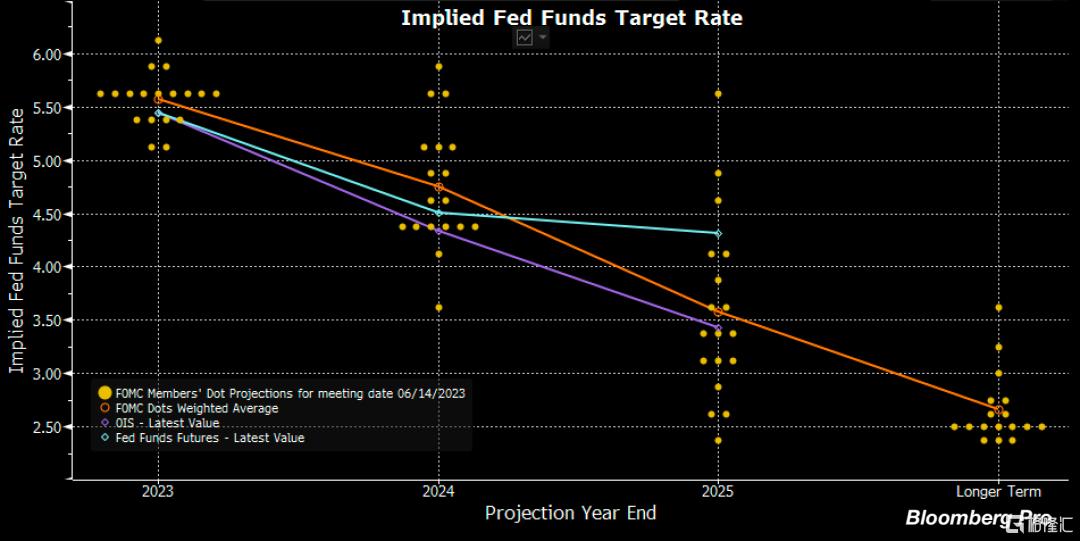

先看外围市场情况,在财报季尚未真正来临,美股估值的调整很大程度受降息预期和经济情况的影响。

上周,美国几项重要经济数据的公布令市场得出了一个悲观的结论:明年降息次数,可能只有1-2次。

数据显示,美国11月JOLTS职位空缺不仅超过市场预期,还创下了最近六个月的新高。

市场关注的焦点,12月非农数据更是大超预期:非农新增就业25.6万人,远超出市场预期的16.5万人,10月前值从22.7万小幅下修至21.2万。失业率录得4.1%,低于市场预期和11月的4.2%。

同时,1年期的通胀预期(3.3%)大幅高于市场预期和前值的2.8%;5-10年期通胀预期则上涨至3.3%,不仅大幅高于市场预期和前值的3.0%,而且创下2008年以来新高。

从整体看,美国经济的强劲势头支撑了美联储在此前FOMC会议上对经济前景的上修,市场对降息的预期骤冷。

(隐含联邦基金目标利率;Bloomberg)

但这还没结束,这周三,美国还会公布12月的CPI、PPI以及零售销售额,将于15号晚间公布。作为2025年1月议息会议前最新通胀数据,美国2024年整体通胀变化情况将浮出水面。目前市场预计,12月CPI环比增速将维持在0.3%,同比增速将由前值2.7%上升至2.9%;核心CPI通胀同比增长预计仍将维持在3.3%,环比增速将放缓至0.2%。

如果数据符合预期,那么这又给美联储对于不降息提供重要支撑。

所以周一盘前,美股市场几个指数继续出现明显下跌,估值处于历史高位的科技巨头也没有抗住。这种情况不免引发市场进一步担忧。

1月8日,10年期美债收益率一举突破了4.7%关口,市场开始讨论是否会飙到5%以上。

上一次10年期美债收益率为5%还是2023年10月下旬,但当时美国经济数据向好,通胀水平也正在走下行趋势。

而目前特朗普上台以后对通胀的影响尚未有一个清晰的判断,目前市场在讨论特朗普是否迫于通胀压力和高利率现状,会在关税政策等问题上态度改为缓和一点,如果真会如此,或是到时候能给市场重新燃起降息的热情(因为目前市场已打满悲观预期)。

而对于美股市场,除了这个寄托的安慰,本周还有就是美股第四季度的财报季正式拉开序幕,摩根大通、花旗集团、高盛、美国银行等银行股将率先放榜,台积电也将公布财报。

如果这些头部巨头的业绩能超出市场预期,或许能缓和美股的跌势,进而对全球市场带来积极效应。

02

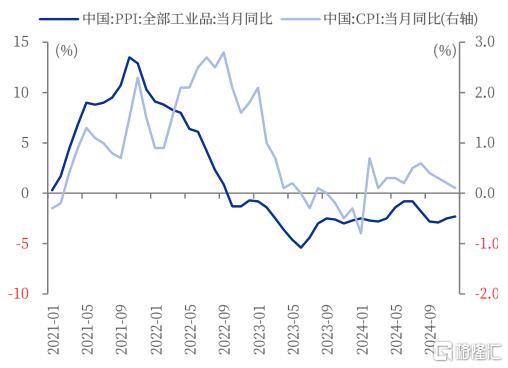

在国内,近期的国内物价数据已经披露,12月CPI环比增速持平,同比增长0.1%,核心CPI同比增长0.4%,环比增长0.2%。12月PPI环比下降0.1%,同比下降2.3%。随着本周GDP的公布,即可确认去年GDP能否达到5%的增速。

(物价指数表现;银河证券)

在本周的13日至15日,央行将不定时公布12月社融、新增人民币贷款等金融数据。此外,12月社会消费品零售总额同比、12月规模以上工业增加值同比等数据也即将公布。

更关键的是,本周五,中国2024年GDP数据将公布,还有国新办本周将举行多场新闻发布会,这些都会对于A股以及港股走势或将产生重要影响。

此外,近期中国10年期国债收益率持续在1.7%以下低位运行,中美负利差急速走阔,同时汇率也在低位波动,央行当前面临着来自利率和汇率市场的双重约束。为此,10号央行宣布,2025年1月起暂停开展公开市场国债买入操作。

然而,这不并意味着未来流动性会面临收紧,通过上周的政策,我们也看到一些积极的因素。

首先,去年年末央行召开的四季度货币政策会议上,提出要“根据国内外经济金融形势和金融市场运行情况,择机降准降息”以“保持流动性充裕”,同时也应“关注长期收益率的变化”并“保持人民币汇率在合理均衡水平上的基本稳定”。

现阶段虽然暂停了国债买入操作,为了实现低成本、更高效率的释放流动性,央行在春节期间实施更大规模降准的概率也就大大提升了。

其次,是补贴政策范围的扩大。上周国家发改委、财政部《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,把汽车、家电各领域可申请补贴的产品范围扩大,同时新增了市场规模较大的消费电子领域。

这意味着财政补贴规模的扩大,对明年社零增速应有比较好的提振效果。根据机构测算,2025年全年消费品补贴规模有望达到5000亿元左右。

03

目前看来,现实已经基本确定了,在懂王正式回归之前,全球股市会一直非常担忧,无论是美股还是A港股。

对于A股来说,最近两周市场一直寄希望于上面能出台一些有力的政策来平稳市场担忧情绪,或者以某队为代表的大资金能入市帮助稳住指数,但到目前为止,期望有所落空。

而离懂王正式回归也就最后一周时间了,这个关键时点,仍未见有明显的对冲利好出来,甚至往日乱吹的小作文也不见踪影,进而市场难免更加焦虑。

港股早盘显著破位大跌,更能说明问题,熟悉港股的都懂,在当年懂王执政时期,没少过对我们的科网股搞事情,而且效果屡试不爽,这里不便展开说了。

但目前的市场情况,是不是对国内股市的反应有点过度悲观了?

我认为是的。

客观来说,国内市场的担忧除了懂王回归,还在于美联储暂停降息导致中美之间的利差收缩进程再次受到阻滞,对我国的货币政策施展空间带来一定的影响。

虽然这两周确实没有看到明显的政策干预来稳住市场情绪,但这也是能理解的。

毕竟“924”大行情一下子涨得实在太极端,不仅指数涨得太猛,融资杠杆也急速飙升,甚至其中还有一些资金违规进入股市,这些可不是监管想要看到的。所以,过犹不及,市场本身就有很大回调消化的需求。

目前在某些资金来看(gjd,银保券,社保等),回调可能还没到“胃”——没到它们的胃口。

因为符合它们未来要继续大规模入场目标的几类资产:银行保险、重点行业龙头,和其他稳定高息的大蓝筹,其实还没有回调多少。

数据现实,最近20个交易日,银行、石油、电信、公用事业等这些大资金重点关照的方向,基本没有明显回调。但它们是过去一年涨幅显著靠前的。

(近20日A股二级行业涨跌幅排行TOP15,wind)

所以很可能它们也在等待更合适的入场时机,但这绝不是说它们对市场失去信心。

这个时机,既是懂王回归和降息态度等重要不确定性落地后,也是股市因前者出现更多回撤之后。

毕竟能便宜,谁都喜欢。

之前我们多次都分析过,现在国家在为引导各种长线资金做好铺路,去年来,确实已经有大量资金开始入场,但潜在的流入规模还极其巨大。如果在上面说到的合适时机到来,那么它们一点会入场的。

而它们的入场,必将带动更多的其他场外资金入场,进而带动核心指数上涨,进而稳定市场走势并形成赚钱效应。

所以只要想明白了这一点,那么对于现在市场的回调,我们就没必要那么担心了。

毕竟只要押注的是这些资金必然要入场的方向,现在就算套牢,解套和赚到钱也只是时间的问题。

另一方面,对于热门题材板块,尤其AI、机器人、互联网,甚至还有待时间修复的大消费板块等,它们本身要么有足够的炒作题材,要么就一直有政策强驱动刺激,未来得到资金关注的确定性是很大的,其中一些回调比较多的核心资产,也可以当做是逐渐跌出性价比,这些也并不需要太过于担忧。

总而言之,这最关键的一周,市场肯定不会平静。

大家在更加审慎看待的同时,也可以多一点长线格局的胆识。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56