8亿元布局生长激素,圣湘生物大手笔并购中山海济

开年的第一笔跨界收购订单来了。

圣湘生物最新公告显示,公司拟以8.075亿元现金收购中山未名海济生物医药有限公司(简称“中山海济”)100%股权。交易完成后,中山海济将成为公司的全资子公司。

公司表示,此次收购是为了积极落实国家关于儿童健康管理、促进人口长期均衡发展的号召,同时利用公司在体外诊断领域以及中山海济在生长激素领域的业务优势,促进公司在“诊疗一体”的综合战略布局,提升公司的盈利能力。

不过,目前生长激素赛道的竞争日趋激烈。有机构预测,2022年全球市场规模约为34亿美元,年复合增长率约8.1%,预计到2032年将达到73亿美元的市场规模。中国市场也呈现出快速增长的态势,2021年中国生长激素市场规模已突破百亿元,2022年超过120亿元。

随着家长对儿童矮小症重视程度的提高和医疗技术的不断进步,预计未来5-10年生长激素渗透率将提升至10%左右,这将为生长激素行业带来巨大的市场增长空间。

8亿元跨界收购

这一次,圣湘生物将目光直接瞄准在了药品领域的生物制剂领域。

根据公告,圣湘生物拟以8.075亿元现金收购中山未名海济生物医药有限公司100%股权。

中山未名海济生物医药有限公司成立于2004年,落户于中山市火炬区国家健康基地,是一家拥有自主知识产权的基因工程生物制药企业。

公司一直以来都从事于基因重组产品及生物制品的研发和生产,主要产品为人生长激素(短效粉针、短效水针)。且拥有符合国家GMP标准的一体化生产车间及新药研发中心,掌握核心工艺技术,产品从原料到最终成品均由公司独立生产完成,覆盖了产业链的前段和终端。

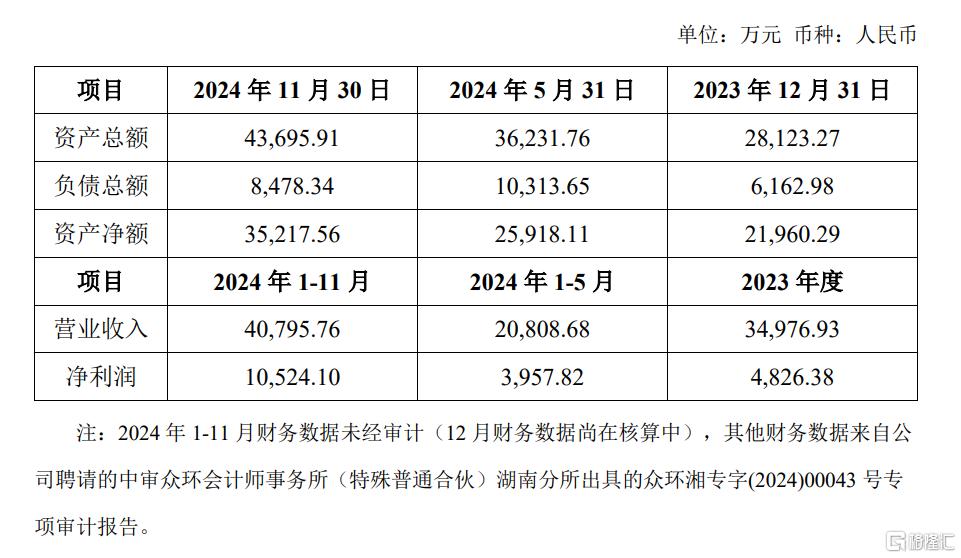

而此次的收购,存在一定溢价。截至评估基准日2024年5月31日,中山海济股东全部权益账面值2.59亿元,评估值8.1亿元,增值5.51亿元,增值率212.64%。

1月12日晚间,圣湘生物在发布补充公告中指出,对中山海济的财务数据进行了更新。

财务数据显示,2023年中山海济实现的营业收入3.5亿元,对应实现的净利润4826.38万元;2024年1-5月营业收入2.08亿元,对应实现的净利润3957.82万元;2024年1-11月营业收入4.08亿元,对应实现的净利润1.05亿元。

公司还提示了风险,因本次收购股权是非同一控制下的企业合并,本次交易完成后,标的公司将成为公司全资子公司,公司的合并资产负债表中预计将形成一定金额的商誉。本次交易后,公司将与标的公司全面整合,确保标的公司的市场竞争力以及长期稳定发展的能力,但如果标的公司未来经营活动出现不利的变化,则商誉将存在减值的风险,并将对公司未来的当期损益造成不利影响。

圣湘生物董事长戴立忠表示表示,防、诊、治高效一体化、个性化是主动健康的必然趋势,也是圣湘生物在生命科技新时代创新和探索的努力方向。

此次圣湘生物与中山海济强强联手,发挥精准诊断与生物制造的资源优势,有助于打造儿科专属诊疗一体化健康方案。

连续三年业绩下滑

在此次并购出炉之前的圣湘生物,2021-2023年的归属净利润已连续三年下滑。

数据显示,2020-2023年,圣湘生物实现营收分别为47.63亿元、45.15亿元、64.5亿元、10.07亿元;其中2023年的全年营业收入出现大幅下滑;2020-2023年公司实现的归属净利润分别为26.17亿元、22.43亿元、19.37亿元、3.64亿元。

2024年前三季度,圣湘生物归属净利润也出现了下滑。报告期内,公司实现的营业收入10.33亿元,同比增长63.24%;对应实现的归属净利润1.95亿元,同比下降34.8%。

为了减少对销售新冠核酸检测试剂及仪器的依赖,2022年圣湘生物提出“二次创业”,寻找新的业绩增长点。

2023年5月9日,公司公告,拟与关联方共同投资设立湖南圣湘安赛生物技术有限公司,以进一步完善公司在免疫诊断尤其是化学发光领域的综合战略布局。

过了一年,圣湘生物再次公告称拟与关联方共同投资合资公司湖南圣微速敏生物科技有限公司,进一步聚焦于快速药敏检测领域。

此外,圣湘生物还通过引入国际巨头前高管、设立产业基金,采取一系列措施提升创新能力、拓宽产业布局,以期实现“二次创业”,保持高速增长势头。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47