机械ETF(516960)上涨4.38%

今天沪深两市经历早盘下挫后午后强势回弹,走出漂亮的深V反转,上证指数涨1.53%报3025.51点,重回3000点以上;深证成指涨2.46%收10838.48,创业板指大涨3.6%收2343.3。日内超过4500股上涨,近90股涨停,均创下近期新高;两市全天成交7110亿元,环比放量超1500亿元,且集中在午后强劲反弹时段。盘面上,TMT及新能源赛道集体爆发,工业母机、手机产业链、光模块等也均有不错涨幅。

机械ETF(516960)上涨4.38%

上涨原因分析:9月以来光伏组件多家龙头公司宣布扩产,扩产旺盛,风光电相关机械零部件板块景气度较好+新能源车9月销量及渗透率超预期增加,有望持续拉动锂电池制造相关零部件需求+9月挖掘机销量总体增加,出口超内需,需求有望边际改善+近期房地产利好政策频出台叠加社融数据优于预期,基建项目密集开工,或有利于四季度工程机械需求回暖。

新能源板块今日强势上行,拉动电池及组件等相关机械板块上涨,细分子行业上,新能源发电零部件、新能源车相关的锂电设备、自动化机械设备及工程机械均具备不错的景气程度。

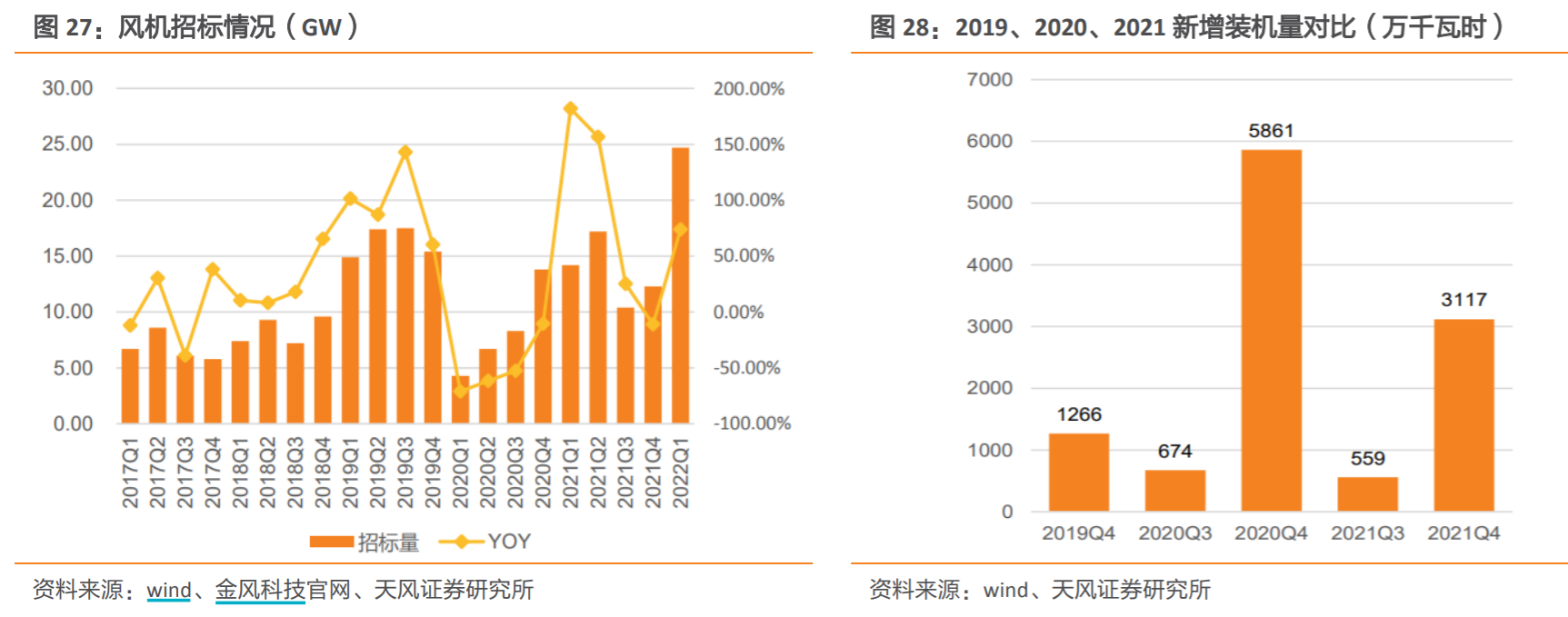

能源机械方面,9月以来光伏组件多家龙头公司宣布扩产,扩产旺盛,风光电相关机械零部件板块景气度较好。如通威 9 月 22 日公告年产 25GW 高效光伏组件盐城项目,预计固定资产投资约 40 亿元,单 GW 为 1.6 亿元;天合拟在淮安投资建设年产 15GW 高效电池和 15GW 大功率组件项目;亿晶拟在滁州扩产年产 10GW 高效 N 型 TOPCon 光伏电池项目(一期)、10GW 光伏切片(二期)、10GW 光伏组件(三期),一期为 50 亿元左右。总体来看光伏发电扩产需求仍非常旺盛,有望持续拉动上游零部件机械设备的需求。风电设备方面,2022 年 9 月 21 日,有关部门发布的 1-8 月份数据显示截至 8 月底,全国发电装机容量约 24.7 亿千瓦,同比增长 8.0%。其中,风电装机容量约 3.4 亿千瓦,同比增长 16.6%;风电一块也有较好的发展空间。

锂电设备方面,新能源车9月销量及渗透率超预期增加,有望持续拉动锂电池制造相关零部件需求。有数据显示,9月新能源乘用车零售销量达到61.1万辆,同比增长82.9%。其中零售端,9月新能源乘用车零售销量达到61.1万辆,同比增长82.9%,环比增14.7%;批发端,9月新能源乘用车批发销量达到67.5万辆,同比增长94.9%,环比增长6.2%。渗透率方面,9月新能源车国内零售渗透率31.8%,同比提升11个百分点。9月,自主品牌中的新能源车渗透率55.2%。销量及渗透率双双提升,新能源车下游需求强劲。新能源车相关产业链中上游的锂电池制造盈利能力充足,具有一定的投资价值。

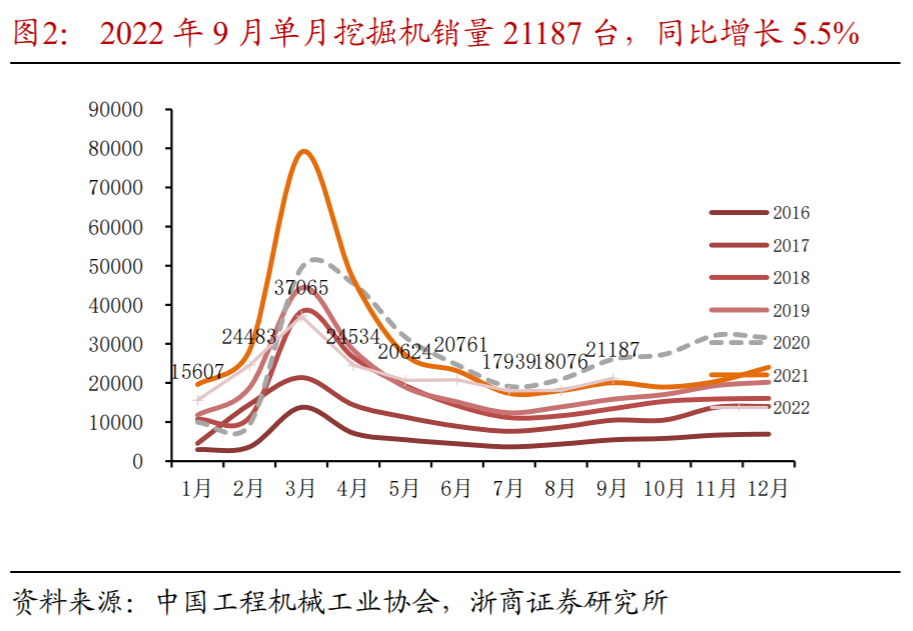

工程机械方面,9月挖掘机销量总体增加,出口超内需,需求有望边际改善。近期房地产利好政策频出台叠加社融数据优于预期,基建项目密集开工,或有利于四季度工程机械需求回暖。

有数据显示,2022年9月份,26家挖掘机制造企业销售各类挖掘机21187台,同比增长5.49%,其中国内10520台,同比下降24.5%;出口10667台,同比增长73.3%。2022年1-9月,共销售挖掘机200296台,同比下降28.3%;其中国内119990台,同比下降48.3%;出口80306台,同比增长70.5%。数据细分来看,出口量超内需,需求有望边际改善。

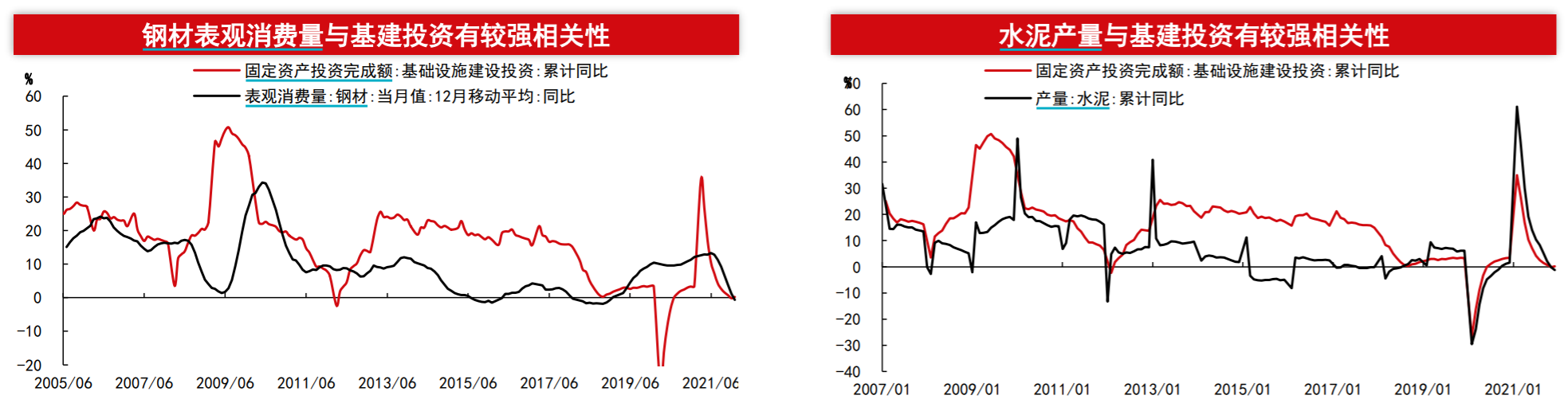

内需方面,目前相关部门购房约束条件放宽,采取包括加大公积金贷款政策支持,放松住房限购限售范围等多种措施稳定楼市发展,近期有关部门决定阶段性调整差别化住房信贷政策,下调首套个人住房公积金贷款利率 0.15 个百分点。地产行业 Q4 有望得到改善。社融数据上,9月社融新增3.53万亿,同比多增6274亿,超出市场预期,表内信贷、政策性开发性金融工具等有望共同推动年底前基建投资维持高增,并促进地产投资竣工改善。

2022年8月全国基础设施建设投资累计同比增长10.4%,环比7月提升0.8pct,9月基建项目密集开工,基建发力明显,形成一定支撑,拉动效应Q4有望逐渐释放。随着基数效应弱化、重大项目开工,以挖掘机为代表的工程机械需求有望回暖。

数据来源:中信建投

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26