逆势大涨,中芯国际还能走多远?

新年以来,港股开启下跌之旅,恒生指数跌破2万点大关,A股更是开启股灾模式!

一片哀鸿遍野之下,半导体是唯一的幸运儿,以中芯国际为代表的公司逆势上涨,引发投资者关注。 $中芯国际(00981)$

逆势走强的背后有着怎样的逻辑支撑?未来又是否能够持续走强?

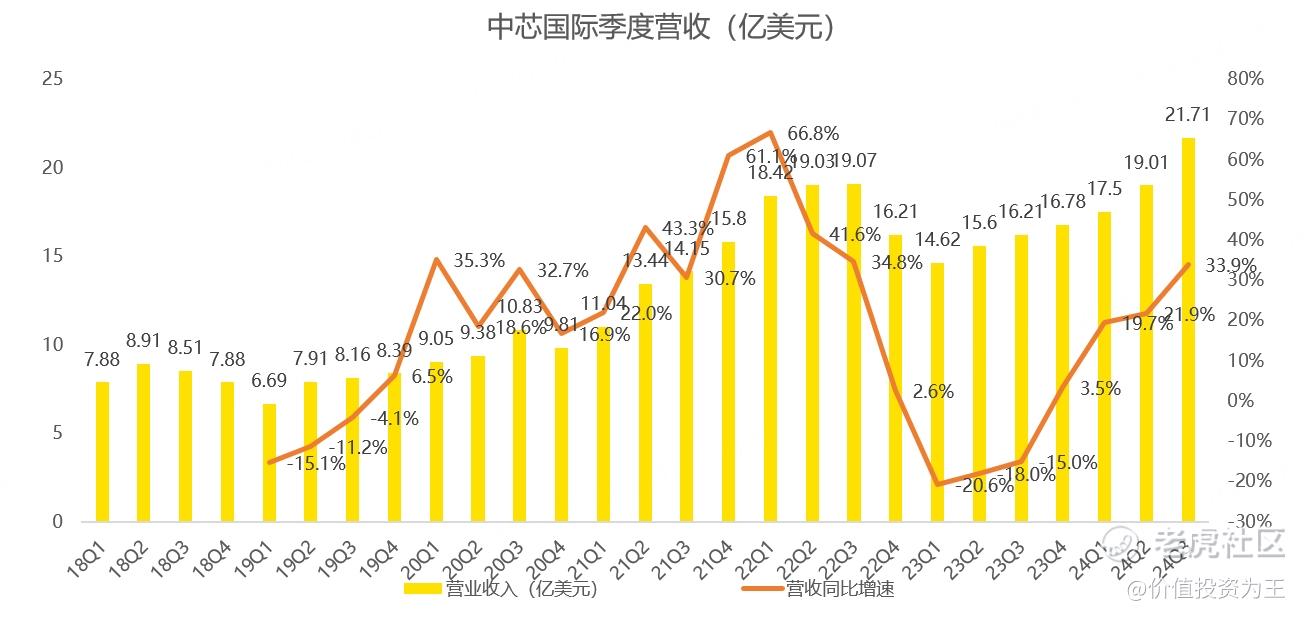

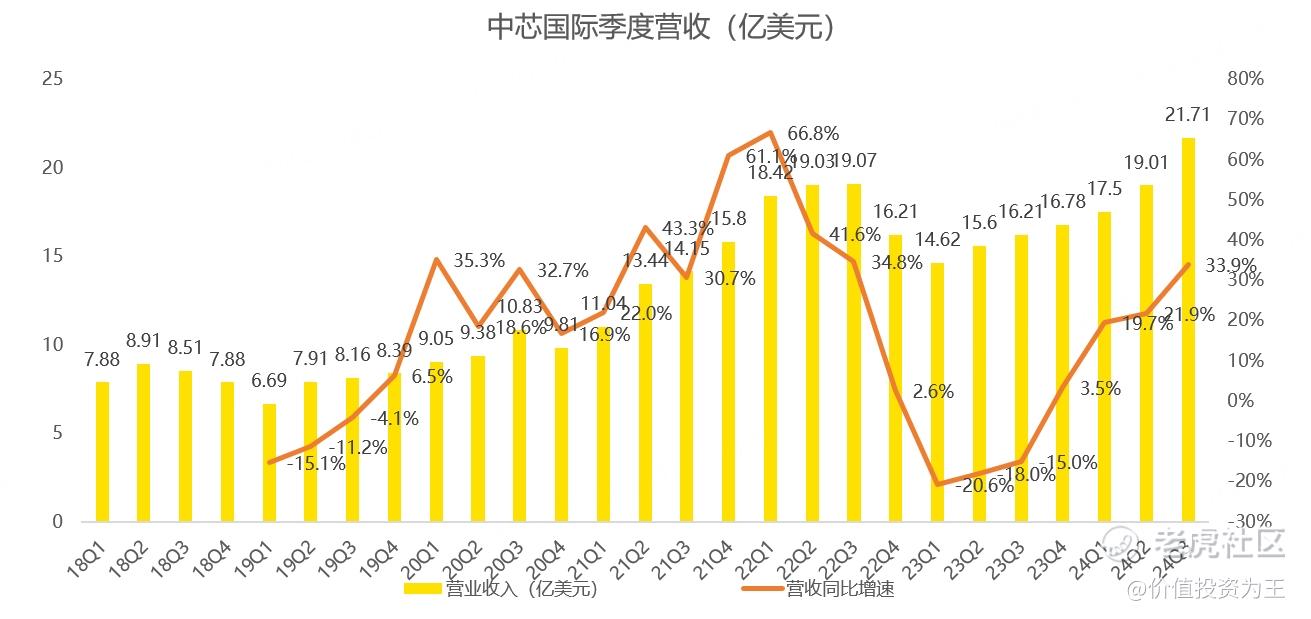

首先,半导体行业今年的业绩普遍靓丽,比如中芯国际,今年三季度营收增速高达34%,单季度营收创历史记录:

从行业来看,今年三季度,半导体总体营收增速达到21%,是国内增速最快的十大行业之一:

其次,半导体多数受益AI,以中芯国际为例,虽然公司的制造工艺较为落后,但AI 给半导体带来新的活力,半导体行业都直接或间接获利。部分其他同业的溢出订单,成熟工艺部分能做的,也会找二供到中芯国际这边来生产,包括 BCD、Analog、电源供应这些等。

AI是当前资本市场最火热的概念,纯正的概念股,如英伟达、台积电、博通等公司连续暴涨,港A市场,纯AI概念股并不多,中芯国际是少有的既有业绩、又有核心竞争力的公司。

最后,中美芯片战如火如荼,在拜登政府末期,制裁措施依然接连出台,如去年12月,美国商务部工业与安全局(BIS)发布半导体出口管制新规,事无巨细的新增了140个实体清单,涵盖中国的设备厂、晶圆厂甚至是投资公司,试图进一步削弱大陆先进制程半导体。

据知情人士透露,拜登政府计划近期宣布新的半导体制裁措施,美国希望在国家和企业两个层面,限制AI芯片的销售。

新规可能最早于周五发布,并将设立三个层级(Tier 1,Tier 2,Tier 3)的芯片限制措施。Tier 1的美国少数盟友,可以不受限制地获取美国芯片;Tier 2的国家和地区,将面临以国为单位的总算力限制;Tier 3的国家和地区,数据中心将被全面禁止进口芯片。

很明显,这项措施主要冲着中国来的。

在此背景之下,市场重新炒作自主可控概念,寒武纪、兆易创新等半导体公司纷纷大涨,中芯国际亦是自主可控核心标的!

除了以上因素外,中芯国际四季度业绩预期向好,根据三季度业绩指引,公司预计四季度营收环比持平或增长2%,毛利率在18-20%之间,分析师预期四季度营收22亿美元,同比增长31%。

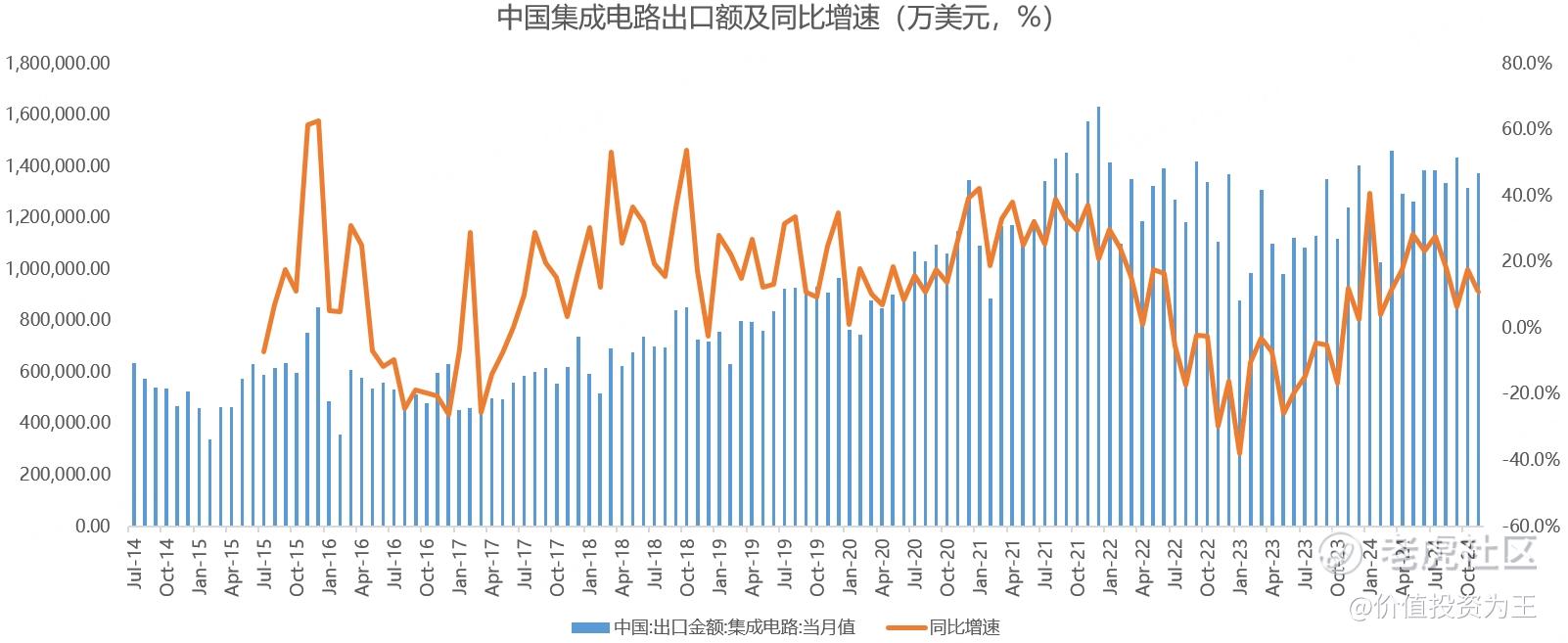

从去年10-11月我国集成电路出口金额来看,10月同比增长17.7%,11月同比增长11%,向好趋势不变:

展望2025年,中芯国际管理层较为乐观,预计芯片需求量高于2024年,其中,AI 领域成长的数字比较高,在 10%以上;其他领域可能是百分比中到高个位数。如果 2025 年下半年工业和汽车恢复,行业增速会更好一些!

从估值上看,中芯国际当下市净率1.6倍,处于近10年来较高位置:

这个位置较为尴尬,后市如果港股大跌,恐怕顶不住。

另外,根据中国信通院的数据,2024年11月,智能手机出货量2819.3万部,同比下降5.6%,连续4个月下滑。

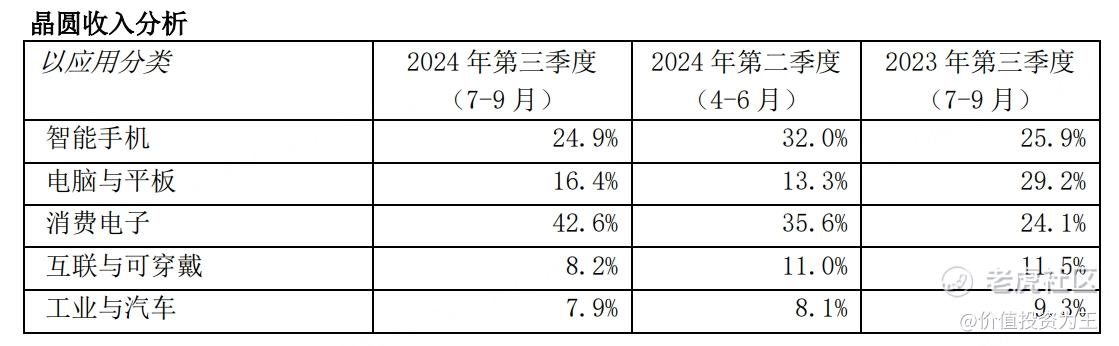

根据中芯国际三季报,手机是公司第一大收入来源,占总收入的比重高达25%:

如果手机市场持续下滑,中芯国际或受到不利影响。不过,或许是国家看到了手机消费萎靡的趋势,今年1月3日,国家宣布实施手机等数码产品购新补贴,对个人消费者购买手机、平板、智能手表手环等3类数码产品给予补贴。

因此,有分析师称国补或拉动半导体公司业绩。

总而言之,目前的中芯国际估值不算便宜,加上半导体行业有明显的周期属性,在业绩大增的时候买,并不是最佳的策略,而是应该耐心等待下行周期的来临,低位建仓方能立于不败之地!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47