古茗通过聆讯,拆解其负债率:同口径下表现优于行业

近几年,新茶饮品牌之间竞争白热化、冲刺资本市场以及契合当下消费趋势,成为外界讨论的焦点。随之而来的,新茶饮赛道任何一点“风吹草动”,都可能引起投资者的重点关注。

1月9日,古茗通过港交所聆讯。笔者留意到,公司“负债率”的消息引发了不少关注,一度成为众矢之的,却鲜有人具体剖析。

要知道,钢铁、航空等行业依赖大量的固定资产投资,负债率普遍偏高。但古茗定位的是现制茶饮,另外公司在规模、市场地位和产业链各维度都是保持领先的,那么“高负债率”究竟是怎么回事?

01

拆解古茗“负债率”,系会计计量方式所致

首先需要明确的是,行业不同,负债率的高低也会不同。负债率较高的企业,多是当下正处于规模高速增长或者投融资不断扩大的阶段,从而推高了负债率。

因此相对来说,资本密集型的企业会有较高的负债率,比如高端制造业包括汽车、消费电子、电气等等。

具体来看,截至2024年三季度末,福特汽车的负债率为85%,通用汽车为74%,空中客车为85%,苹果为84%,戴尔科技为103%,霍尼韦尔为76%。

对现制茶饮行业来说,在已上市企业中,截至2024年上半年,茶百道的负债率为25%,奈雪的茶为34%。

可以看到,不同行业之间的负债率可能相差巨大,高端制造业保持在75%以上,而现制茶饮行业的负债率是相对较低的。不过在同行业内,企业之间的负债率肯定也有差别,但不会相差悬殊。

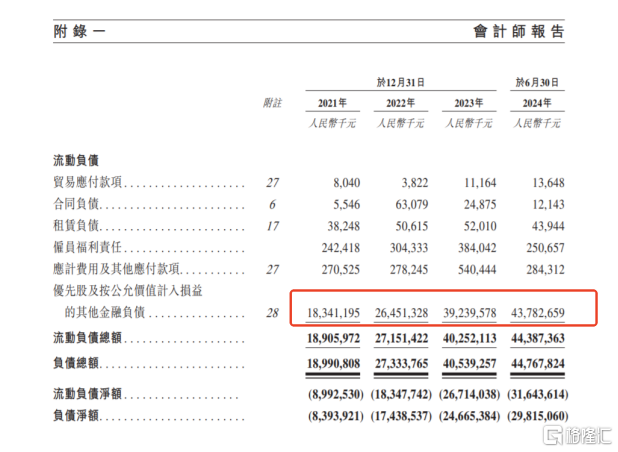

基于此,笔者翻阅古茗最新的招股书,发现即将上市的古茗,负债率看起来高,实际是源于这项“以公允价值计量且其变动计入当期损益的金融负债”占了相当大的比例,截至2024年9月底这一金融负债的金额为32亿元。

知晓财务知识的业内人士会明白,这实际是会计计量方式所导致的。

古茗早期拿到美团、红衫、Coatue等的股权投资,而这一类股权投资往往附带了一些优先权利如“赎回权”,因此会被视作为“优先股”。按照规则,在会计计量中会被计为“以公允价值计量且其变动计入当期损益的金融负债”。

一言蔽之,该优先股在会计计量层面被分类为了金融负债,而没有分类为权益工具,所以拉高了古茗的负债率。

已上市的智驾领域公司地平线也出现过。地平线获得大众旗下CARIAD、上汽、五源资本、高瓴、红杉等投资,2021年-2023年,公司“优先股及按公允价值计入损益的其他金融负债”分别为183.41亿元、264.51亿元、392.40亿元。由此公司的负债率较高,分别为179%、276%、255%。

不只是地平线,许多的港股上市公司在上市前也都有这一项而造成的高负债。这实际是企业发展初期寻求在扩张、运营以及研发上获得资金支持的常规操作,如果还能拿到知名投资机构背书,对计划上市的公司来说,也可以为IPO打下很好的基础。

02

不影响经营和现金流,同口径下对比行业更优

财报中的负债数据,所指的实际不是传统意义上的“负债”,纵观这些高端制造业领头羊企业,也说明了负债率对应的并非都是高风险。

一般来说,负债根据是否承担利息可分为无息负债和有息负债。

无息负债,往往指企业在生产经营过程中,临时占用上下游资金,比如预收款、合同应付款等,企业不需要支付利息,而且未来这部分负债可能会部分转化为收入。

有息负债,往往指企业从银行等机构融来的钱,企业需要支付相应的利息,并在到期时偿还本金。

而这项“以公允价值计量且其变动计入当期损益的金融负债”,一般无需用现金偿付,即使投资人考虑行使“赎回权”,按照规则,古茗只需按照一定的年利率支付投资额和利息即可。

由此可以进一步推出两点结论:

一是从“负债”类型来看,这一金融负债并非直接来源于古茗的生产经营过程,其更多强调的还是会计计量以及财务报告方面的处理方式。

二是结合招股书内容来看,投资人不会选择行使“赎回权”。潜在赎回金额不到10亿元,而截至2024年9月底,这一金融负债的价值金额为32亿元,这意味着,投资人持有股权的价值比赎回要高很多,自然没有理由考虑赎回。

值得一提的是,32亿元的计算方法是用投资人的股权占比乘以公司的估值得出。因此公司的业务越好,盈利能力越强,其估值越高,这一金融负债就会越高,对应投资人持有的股权价值就会越高。

所以对古茗来说,这一金融负债并非直接影响生产经营,也不影响现金流,也就不会对财务造成负面影响。

展望古茗上市之后,持有该优先股的股东可以将其转换为普通股,这一金融负债也将不复存在。

参考2018年上市的美团,从当时的招股书内容来看,截至2018年4月30日,公司的金融负债金额较大,而在其上市后的首份年报中,优先股产生的金融负债已经归零。

那么,我们可以进一步剖析古茗的“实际负债率”:

在剔除掉这一金融负债后,公司负债率截至2023年9月底为28%,截至2024年9月底为23%,而且财务状况还在持续优化。

对比来看,在同口径下,蜜雪冰城在2024年9月底的资产负债率为24%,茶百道、奈雪的茶和沪上阿姨在2024年6月底分别为25%、34%和38%。

所以,按照该口径,古茗的负债率实际是符合现制茶饮行业正常范围的,且优于行业平均水平。从投资者的角度看,古茗作为投资标的,该指标算是比较优质的。

03

投融资加速企业成长,以长期基本面论英雄

在企业借助投融资助力自身发展的过程中,资金使用策略是一个很核心的问题,这不仅涉及到财务指标,更关乎企业发展战略。

外界关注的重点可以落脚到,钱有没有用在刀刃上、投入是否值得,以及会如何带动公司未来的估值走向。而这些都会在赚钱能力有所体现。

结合招股书来看,公司的基本面强劲,对比同行表现更佳。

2023年,古茗全年收入76.76亿元,经调整利润(非国际财务报告准则计量)14.59亿元。2024年前三季度收入64.41亿元,经调整利润11.49亿元,净利率从2021年的0.5%提升至17.4%,公司在激烈竞争中反而逆势增长。

2023年,古茗加盟商单店经营利润高达37.6万元,单店经营利润率达20.2%,大幅超越同期中国大众现制茶饮店市场普遍低于15%的利润率水平。也就是说,古茗品牌为加盟商带来了好于其他品牌的利润空间,公司拥有互利共赢的加盟商关系,而这未来会持续吸引加盟商,形成古茗业绩增长的良性循环。

进一步来看看古茗的核心竞争力。在门店网络上,2023年末,在大众现制茶饮店市场中,古茗在二线及以下城市的市场份额约为22%。另外,截至2023年底,古茗位于乡镇的门店比例达到38%,而其他前五大大众现制茶饮店品牌在乡镇的门店比例普遍低于25%,截至2024年三季度末,古茗乡镇门店占比进一步提升至40%。

这意味着在下沉市场,古茗以较高的客单价占据着领先优势,足见公司能够深度激发目标市场的潜在消费需求。

同时,古茗掌握强大的仓储及物流供应链体系,一方面,截至2024年9月30日,公司已成功运营22个现代化仓库,基于整体规模和冷库等配置方面的领先,古茗可以保障前端门店制作高质量的饮品,充分满足消费者购买需求。

另一方面,古茗约76%的门店位于仓库150公里范围内,高效的物流配送网络是其差异化的竞争力,能够将新鲜的原材料及时、准确地配送至各大门店,能够确保门店产品的新鲜度和品质一致性。

随着公司在战略投入上持续转化出成果,核心竞争力得到了显著提升。由此,古茗能在竞争中持续扩大品牌竞争力,释放规模效应,获得更优的成本控制和盈利能力的提升,未来不断巩固领先地位。

另外在现金流方面,截至2024年9月30日,经营现金流达11.3亿元,账上现金及银行结余和理财产品余额合计33.2亿元。所以古茗的经营和财务都十分健康,长期来看,公司具备更多的战略选择和应对市场变化的能力。作为投资者,对古茗上市后表现无疑可以给予更多期待。

04

总结

古茗的负债率数据实际被误读已久,现制茶饮行业的整体负债率是处于较低水平的,而看起来偏离该水平的负债率数据,投资者值得去深入挖掘一番。

按照同一口径会发现,古茗的负债率并未偏离行业正常范围,对比行业平均水平反而更优。进一步挖掘核心竞争力,古茗已在产品、市场以及供应链等方面形成竞争壁垒。无论看实际负债情况还是看长期业绩表现,古茗都处于发展的康庄大道上。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47