2025港股投资关键词:中盘股估值更具吸引力 拥抱成长或更具性价比

2024年港股市场呈现先下后上,恒生指数全年最终上扬17.67%(港币计价),但期间经历了两次较大起落。年初时随着海外资金对于经济基本面以及美联储降息延后等因素的担忧,出现较大幅度回落。至第二季度随着财政政策逐步发力,市场信心出现短暂回升,至九月下旬,随着更大力度的政策转向以及企业盈利上修,伴随美联储的货币政策启动降息,出现一波较大幅度反弹。后续随着投资情绪趋向稳定,第四季度港股区间波动随之缩小。但从行业表现来看,高股息红利等防御板块全年在南向资金大幅加仓下表现出色,成长板块在第三季后才逐步回暖,其中以互联网板块较为突出,而受海外不确定性影响的医药板块表现相对疲软。

2024年港股市场回升主要来自于盈利上修、海外货币政策转向以及国内刺激政策预期上升等因素带动。

企业盈利上调:

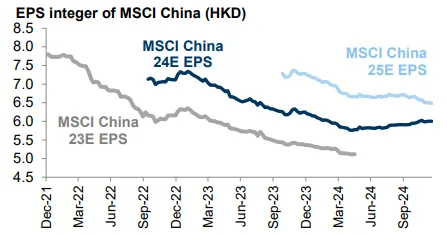

以互联网为首的龙头企业在过往两年的降本增效运营逐步体现,叠加2023年的相对低基数,使得企业盈利表现屡超预期,自第一季度以后开始出现企业端盈利预估上调(见下图2)。但值得关注的点在于,多数龙头企业在营收端超预期幅度不大,多半仍在于费用端的节约与效率的提升,此种结构并未对部分外资带来信心的提振与回流。其他包括工业、消费、原材料等相较年初亦出现幅度不一的上修。

海外货币政策转向:

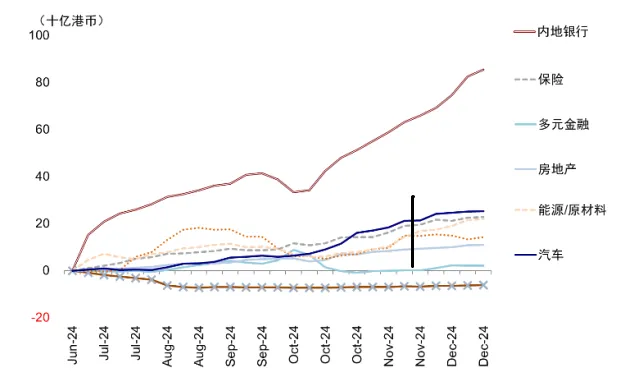

美联储的降息预期直到2024年三季度才开始兑现,上半年由于对美国经济预期的波动以及对物价担忧,使得降息预期不断向后推迟,对于投资者的预判与资金流向亦带来一定影响。随着降息周期正式启动,非美货币短期贬值压力减小,港股资金面得到一定改善。国内南向资金,全年均持续涌入港股市场,但结构较为分化,多半仍以追求防御性与分红派息的非公募资金为主。从下图1可见,近半年获内资资金流入最多的为金融的银行、保险,主要仍为追求较好的分红与较低的市场波动。至于海外大资产管理公司在配置上从全球视角仍以具稀缺性的互联网、消费、科技、工业、汽车等为主要配置,与南向资金形成一定差异。

刺激政策加码:

2024整体经济活动以出口表现相对出色,消费、地产及其他分项修复速度相对低于市场预期。从两会后,已陆续看到管理层对于宏观经济的重视程度持续升高,至第三季度的政治局会议之后,出现连串的政策组合拳以及各类消费相关补贴政策。汇丰晋信基金预期相关措施在2025年仍能延续或加码。地产相关托底政策也在2024年持续释放,尽管短期内数据尚未见明显改善,但方向确定构成的信心修复,让市场风险偏好有所回升。

图1 |近半年南向资金流入变化:银行为主要流入方向

数据来源:Wind,EPFR,中金,截至2024年12月25日。过往表现不预示未来,市场有风险,投资需谨慎。

图2 |MSCI China 盈余预估变化:2024年中起盈利预期上修

数据来源:factset,IBES,GS,2024年12月20日。过往表现不预示未来,市场有风险,投资需谨慎。

2025年港股市场展望 :政策东风震荡上行

汇丰晋信基金预计2025年港股市场在上半年或将因美国新总统上任后的潜在政策冲击给市场带来一定的不确定性,但越大的不确定性也意味着可能将迎来更大力度的支持性政策对冲。尽管当前对2025年海外降息幅度预测有所下调,但降息方向的确立对于海外新兴市场估值层面仍将带来一定的正面帮助。在国内流动性与政策刺激叠加发力的带动下,预期港股市场中的企业盈利修复及政策受惠相关板块或将有所表现。当前投资者或对政策的力度仍存在预期差,但管理层在2024年四季度以来的表态已确立对于内需与经济增长重视程度的上升。未来仍有望看到多项内需相关支持政策逐步出台。结合海外利率环境、国内政策刺激与宏观企稳预期,汇丰晋信基金对港股全年表现仍持正面预期。

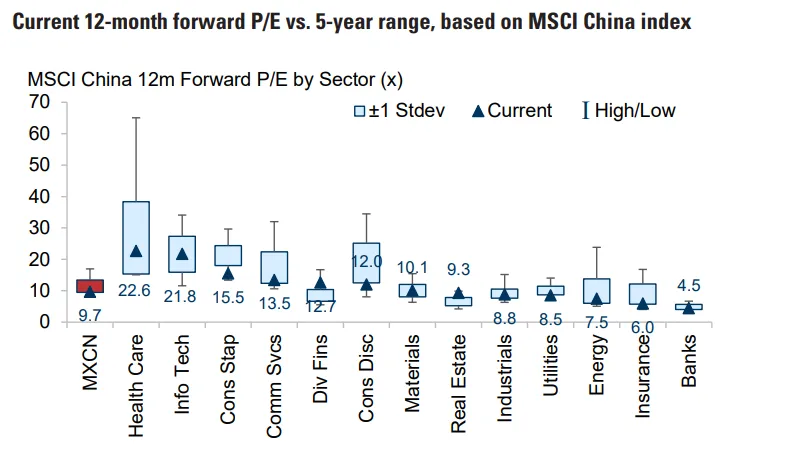

从板块分布来看(如下图3),市场历经几年调整之后,市场资金持续往防御方向移动,进一步推动了高股息板块与传统价值股的估值水平,成长相关板块过往受制于政策不确定性、宏观经济调整、美联储持续升息等多方影响,加上外资流出影响,使得估值回落至历史相对低位。九月迄今的反弹在互联网板块上已经体现了估值回升与业绩增长的认可,但若拉长时间对比(如图4),当前互联网板块相对于整体市场的估值并未享有太多溢价,具有较好长期增长潜力的企业的估值仍有望进一步修复,其他成长板块亦存在类似可能。此外,随着南向资金的持续流入,过往长期因流动性收紧、外资关注度降低,而有着估值折价的中小型优质企业,或有机会因价值发现与资金关注,表现出一定的弹性空间。对比2025年的盈利预期,部分中小企业的成长相对于大型企业仍有望获得突出表现(见图5)。

从企业盈利端与估值角度分析,2024年互联网企业在降本增效发挥效益下,尽管整体营收增长超预期幅度不大,但盈利表现多呈现超预期且持续上调状态。进入2025年后,在较高基数的影响下,整体市场盈利增速或较2024年有所放缓,但营收增速有机会较2024年进一步加速,这或将反映宏观企稳及政策带动的增长效应。

从利率层面来看,2025年美国大概率仍将延续2024以来的降息趋势,预期整体基准利率下行空间仍在。尽管特朗普的关税政策存在潜在影响以及再次推升物价的可能,但当前市场也已经较为充分地反映了相关波动预期。同时,国内在政策刺激背景下,仍有一定的降息、降准空间。港股市场估值端主要受海外利率环境影响,盈利端主要受中国宏观经济变化影响。因此综合来看,未来一年无论是海外利率环境还是国内宏观环境,仍将有利于港股市场的修复。

图3 |MSCI China 各行业估值相对历史位置

资料来源:GS,2024年12月31日。仅供参考,不作为投资建议,市场有风险,投资需谨慎。

图4 |MSCI China互联网相对整体PE变化

资料来源:UBS,截至2024年12月31日。仅供参考,不作为投资建议,市场有风险,投资需谨慎。

图5 |恒生中盘指数较恒生大盘指数更具吸引力

资料来源:Bloomberg,中信证券,2024年12月31日。仅供参考,不作为投资建议,市场有风险,投资需谨慎。

2025年港股投资策略:“创新时代 + 政策驱动”拥抱成长

今年,港股市场在国内政策与海外货币政策共同带动下仍将延续2024年估值修复与盈利增长的趋势。2024年大幅涌入的追求高分红资金或仍将持续。但在股息率已有一定收敛情况下,流入红利板块的边际资金或有望减缓。在2025年的港股投资策略上,汇丰晋信基金表示,更倾向于拥抱成长,抓紧政策刺激与基本面修复带动的投资机会,包括:

❖基本面稳健增长、回购与分红不逊于传统高息资产的互联网大厂

❖AI创新时代中从云端服务器、手机硬件、到软件应用逐步崛起的长期增长契机

❖政策转向刺激下带动的行业盈利与基本面回升,如:大消费、汽车、地产链

❖基本面有望迎来拐点的CXO(医药外包)与创新药龙头

在当前复杂多变的投资环境中,估值位于历史相对低位的偏成长板块(见图3对比),未来或将具有较大的上行空间。汇丰晋信基金继续聚焦于长期结构性产业升级、消费升级、政策受惠等板块,去寻找产业景气度转折带来的投资机会与具估值修复契机。此外,有鉴于南向资金持续流入,2025年增长率与估值性价比更高的中型股或将迎来表现机会。

在投资主线上,以下几个方向值得重点关注:

盈利增长超预期的行业机会:

经历过往两年降本增效运营策略与服务产品运营创新,互联网及部分消费服务行业盈利有望持续超预期;随着AI应用逐步兴起以及企业科技资本支出修复,预期部分软件服务企业将有超预期可能;在海外云端服务厂商持续加大投入情况下,先进封装与海外大厂组装与零部件供应链或将迎来持续的超预期增长;随着智能装置逐步向AI渗透,终端穿戴与手机等产品价量均有望重回增长。整体而言,看好互联网、软件应用服务、电子硬件与前沿半导体的投资机会。

美债利率下行相关机会:

美联储在2024下半正式迈入了降息周期,尽管美债到期收益率因投资者对美国大选后的政策不确性担忧而出现大幅度的反复震荡,但基准利率的趋势性下行并未出现改变。2025年仍将存有一定的降息空间。过往美元走弱对于新兴市场的资金面均有一定帮助。持续关注对于海外利率敏感性较高的行业,如CXO(医药外包)、创新药、地产等。以上行业除利率层面有利估值回升外,在2025年亦有望因海外投融资环境改善与国内政策支持等因素带来的基本面修复。

政策转向受惠:

从政治局会议至中央经济工作会议连串释放的信息,可以预见管理层对于经济增长驱动力的消费端有了更深层的重视,过往两年表现不及预期的消费相关领域或将迎来修复契机。尽管对于刺激力度或仍存在预期差,但方向的明确性是毋庸置疑的。进入2025年,家电、家居、汽车等各领域的以旧换新方案均有望带动相关企业的盈利修复。除直接受惠领域外,也要关注新兴消费领域在海外超预期的带动下的业绩超预期机会,如潮玩、新能源电动车。随着海外运动品牌的库存周期调整结束,海外体育品的供应链后续表现亦值得注意。

关于高股息资产:

高股息红利资产包括银行、能源、通信运营商等在2024获得险资等非公募资金大幅流入,表现多体现在估值的上扬而非盈利的增长。随着红利资产大幅上扬40-50%之后,相应股息率亦有所下降。部分大型互联网企业在2025的盈利增长预期与分红回购或将不逊于传统红利资产,这类高股息资产或仍对部分资金具有吸引力,但表现空间相比2024年或有所收敛。

基于以上判断,2025年重点关注以下几个行业的投资机会:

盈利增长明确,有望在业绩层面超预期:

互联网:政策不确定性已基本消除,部分领域竞争格局有所改善,企业本身的持续运营优化,让龙头企业仍具较高的性价比,合理甚至偏低的估值以及不俗的回购与分红仍让主要企业具备投资吸引力。

半导体、科技硬件:前沿的海外云端资本支出投入增加带动先进封装与设备需求,亦带动AI Server(人工智能服务)供应链放量增长。AI PC(人工智能电脑)与智能手机的渗透提升,有望给相关供应链带来量价增长的拐点。此外,车用半导体随着智能车渗透率持续提升,仍是长期较为看好的子板块。

软件服务:AI(人工智能)应用与服务逐步开展,加上企业资本支出走出低谷,均对各类不同的应用服务厂商带来明确的增长。

美债利率下行:

医药:经过2024年的估值下调,CXO(医药外包)将有机会在2025年迎来较为明确的基本面修复与宽松货币环境双击,部分创新药持续优于预期的研发与管线表现仍将提供一定上行空间。

地产:过往大额海外债券的发行,让港股地产企业对于利率与延伸的汇率敏感性都较高,随着行业销售基数连两年下行之后,优质龙头企业在业绩层面率先迎来拐点,在业绩与政策的共振下,或有机会出现估值修复。

政策转向明确受惠:

消费:在政策支持下,各类消费补贴仍将持续推动并有机会出现进一步加码,预期家电、餐饮、乳制品、啤酒等均将迎来正向改善。持续受海外超预期带动的新兴潮玩同样有望在2025年保持较好增长。海外体育品龙头的库存修复,也有望给国内渠道及制造供货商带来业绩拐点。

汽车:具备有较强产品周期的自主品牌企业将有望同时受惠于国内政策与出海带动,在盈利端表现出较行业平均更高的活力。

2025年港股市场潜在风险

❖美联储货币政策动向

❖美国对外关税与限制措施变化

❖人民币汇率走势

❖宏观刺激政策力度

❖地缘政治风险

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56