展望2025,消费复苏进程中哪些行业值得关注?

在2024年12月召开的中央经济工作会议上,“大力提振消费、提高投资效益,全方位扩大国内需求”被放在明年经济工作重点任务的首位,引发投资者密切关注。然而,从宏观经济的整体走势,到各细分消费板块的发展状况,诸多变量都影响着消费行业的复苏进程。

当前消费行业处于复苏周期的什么阶段?哪些消费类细分板块明年有望实现基本面的显著改善?对应到投资品种上,又有哪些行业类ETF品种值得关注呢?本文将展开分析。

一、定位当下:后续关注居民消费数据改善情况

当前消费行业已初步完成经济预期修复阶段,正在步入居民消费修复阶段。

今年政策层面积极信号不断,9月以来,货币政策与财政政策接连精准发力,为经济稳定增长和高质量发展提供有力支撑。

消费行业已从经济预期修复阶段,步入居民消费修复阶段初期。在这一阶段,居民消费意愿与消费能力的恢复情况将是重点跟踪的指标。例如,居民资产负债表已出现了实际改善,后续则需要关注居民实际消费数据的改善。企业的财务报表端修复将是大消费复苏进程的最后一环。

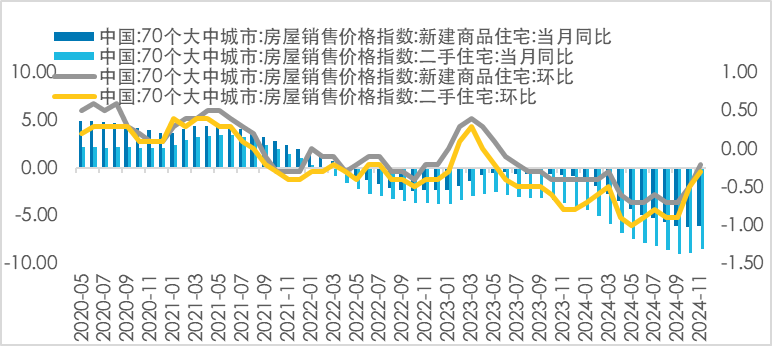

图:我国房价在2024年10月以来出现明显改善

数据来源:Wind,截至2024年12月15日

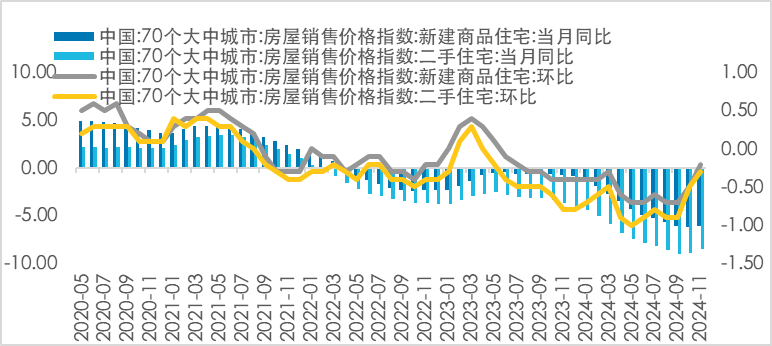

图:居民新增短贷与中长期贷款出现改善信号

数据来源:Wind,截至2024年11月30日

二、食品饮料:供需格局有望进一步改善

食品饮料行业正在进入深度去库出清阶段,明年供需格局有望得到进一步改善。

以乳制品为例,从供给端来看,今年以来,龙头乳企主动去库存的成效显著。具体而言,相关企业依靠春节后精准控货,实现了渠道库存健康化,改善了经销商盈利。因而,从数据上看,2024年三季报显示,龙头公司财务数据出现改善,营收降幅缩窄、费用率收缩、毛销差扩大,现金流状态改善明显。

需求端,乳制品刚需属性较强,2024年消费承压的背景下,家庭渗透率仍在提升。随着后续居民消费能力与意愿的逐渐改善,行业有望实现量价齐升,修复市场规模修复。

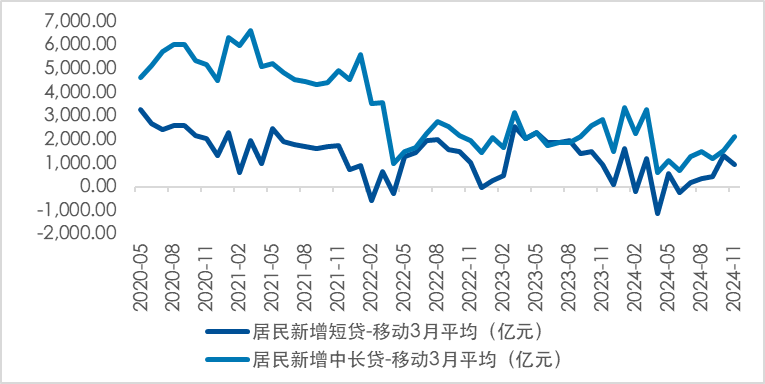

图:2024年以来乳制品产量情况

数据来源:Wind,截至2024年11月30日

三、家用电器:内销或将深度受益于补贴政策,外销景气度有望延续

家电行业2025年景气度有望直接受益于以旧换新补贴政策。

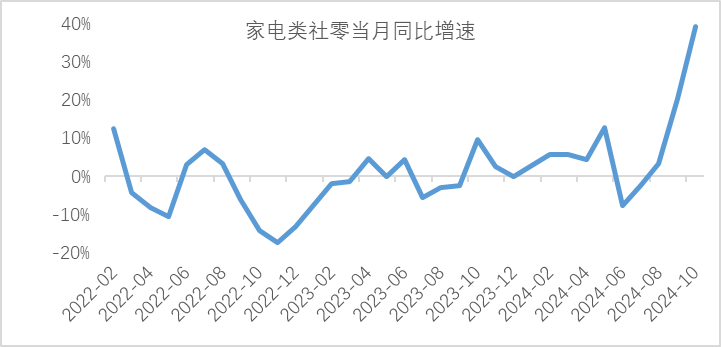

内销方面,以旧换新政策效果显著。2024 年下半年家电类社零增长得益于该政策,如空调、冰箱、洗衣机等品类,在政策刺激下销售数据呈现明显好转。若政策延续且力度不减,或将继续拉动需求。

图:2024年7月以来家电类社零增长表现日益改善

数据来源:Wind,截至2024年11月30日

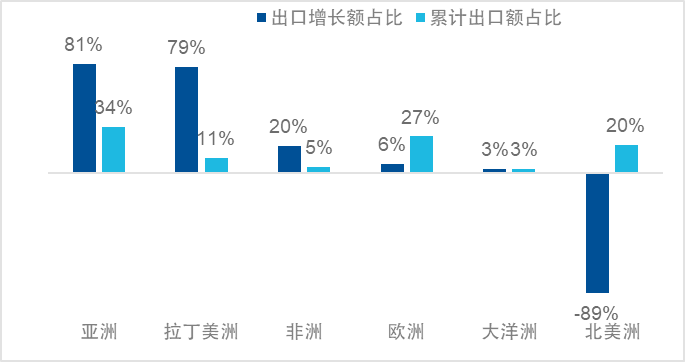

外销方面,美国对华关税政策影响相对有限。尽管该政策对家电出口存在一定扰动,但中国家电产品在全球具有竞争优势,且新兴市场是近几年出口增长的主要驱动力,因而影响可能相对有限。

图:2020年以来家电出口增长额数据显示,北美洲拉动贡献较小,亚洲与拉丁美洲较多

数据来源:海关总署,时间范围为2020年1月至2024年10月,统计类别为空调、冰箱、洗衣机、吸尘器、电视这五大类出口规模较大的家电品类

食品饮料与家电领域的相关产品:消费50ETF(159798)与家电ETF易方达(159328)及其场外联接(A类:018646;C类:018647)。

消费50ETF(159798)跟踪的中证消费50指数由沪深两市可选消费与主要消费(剔除汽车与汽车零部件、传媒子行业)中规模大、经营质量好的50只龙头公司股票组成,能表征市场上消费龙头股的业绩表现。

家电ETF易方达(159328;场外联接A类:018646;C类:018647)跟踪的中证家电龙头指数覆盖家电板块30家业务涉及白色家电、黑色家电、小家电等领域的优质龙头公司,是较好的家电板块投资工具。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47