福建夫妻创业,带领创新药企冲击港股上市!

近期,又有医药公司冲击港股上市。

1月3日,福建海西新药创制股份有限公司(下称“海西新药”)向港交所递交招股书,华泰国际和招银国际为联席保荐人。

海西新药成立于2012年3月27日,总部位于福建省福州市。公司的创始人是康心汕博士及其配偶Feng Yan女士,截至2025年1月1日,康博士、Feng Yan女士通过直接及间接的方式共同控制海西新药41.17%的股份。

康心汕博士今年53岁,中国国籍,他在制药行业拥有逾21年经验,曾任职于加州大学旧金山分校、PTC Therapeutics, Inc.、BioPredict, Inc.及贝达药业等机构。

Feng Yan今年50岁,加拿大国籍,创业前在制药行业拥有逾12年经验,曾在麦克马斯特大学和耶鲁大学医学院担任重要职务。

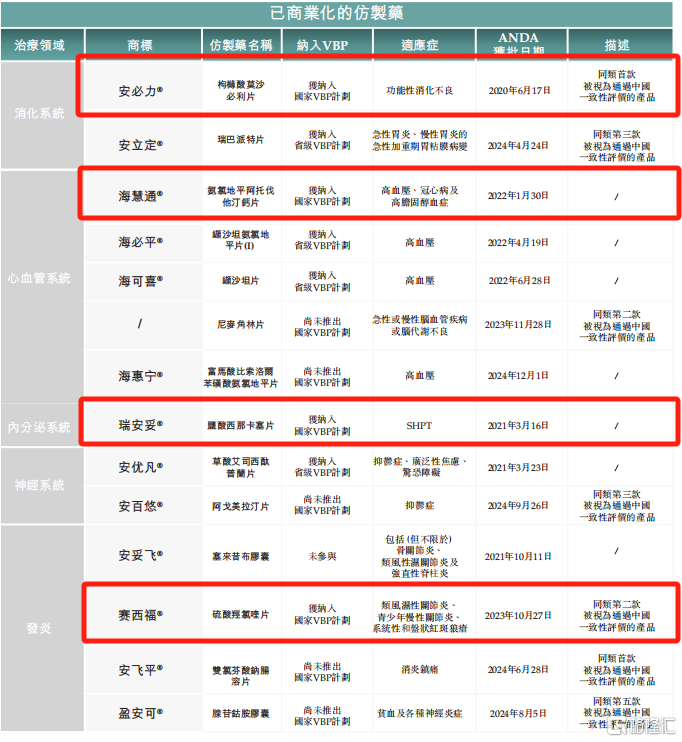

海西新药采用了仿制药+创新药的双轨模式,目前,公司有14款仿制药获得国家药监局批准,还有4款在研创新药的管线。

海西新药已商业化的产品组合主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药;根据灼识咨询的资料,该等治疗领域占2023年中国医药销售总额的25%以上。

在已获国家药监局批准的14款仿制药当中,有四款入选国家带量采购计划(下图标红)。另外还有四款处于ANDA阶段,关于癫痫、过敏、高血压及电解质补充的在研仿制药,预计将于2025年获得上市批准。

其中安必力、瑞安妥、海慧通是主要营收来源,2024年1-9月,三款产品的销售收入占比超过了80%。

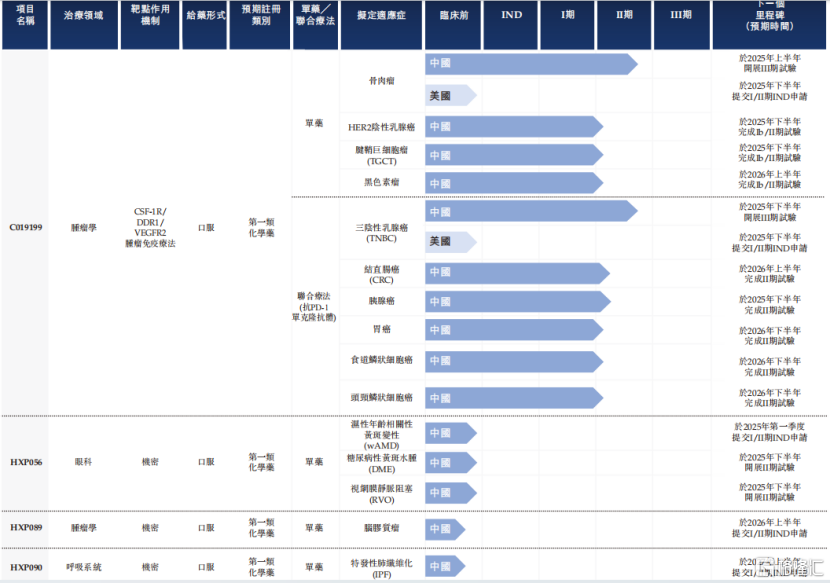

至于四种在研创新药,适应症范围涵盖肿瘤到眼科及其他不同领域。

基于在炎症反应及免疫调节方面的洞察力,公司的创新药管线专注于具有重大未满足医疗需求及巨大全球市场潜力的各种适应症的在研药物,包括一款潜在属同类首款的在研肿瘤药物及另外三款处于临床前阶段,用于治疗肿瘤、眼科及呼吸系统疾病的创新候选药物。

其核心创新药产品C019199为一种靶向CSF-1R/DDR1/VEGFR2的多机制免疫调节剂,具备成为同类首款的潜力。

海西新药正在开发C019199作为单药治疗以及与PD-1单抗等药物治疗多种肿瘤疾病的联合疗法。C019199的适应症包括骨肉瘤、乳腺癌、结直肠癌、胰腺癌及腱鞘巨细胞瘤等。

2020年7月,公司就C019199获得国家药监局的IND批准。截至最后实际可行日期,公司已完成就骨肉瘤及TGCT的Ia期临床试验并启动Ib/II期临床试验;及完成与抗PD-1单克隆抗体联合疗法治疗不同类别实体瘤的I期临床试验并启动II期临床试验。

海西新药预计,2025年在中国启动骨肉瘤及乳腺癌的III期临床试验,并于取得FDA的IND批准后在美国启动单药或联合抗PD-1单克隆抗体治疗骨肉瘤及乳腺癌的I/II期临床试验。公司预计C019199具有成为重磅药物的巨大全球市场潜力,该潜在市场有超过100亿美元的规模。

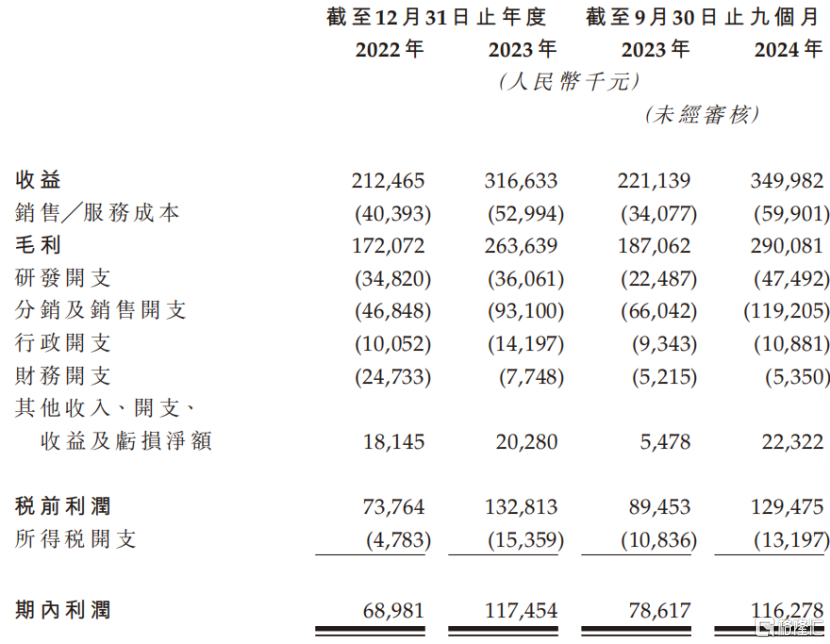

财务数据方面,依靠几款已商业化药品组合,公司在报告期内的营收有所增长。2022年、2023年及2024年1-9月,公司的收益分别为2.13亿元、3.17亿元、及3.5亿元,毛利率分别为81.0%、83.3%、82.9%。

同期,公司的净利润分别为6898万元、1.17亿元、1.16亿元。

分销及销售开支是公司运营开支的最大组成部分,报告期内分别为4684.8万元、9310万元及1.19亿元,销售费用率分别为22.05%、29.4%、34.06%。

研发方面,海西新药的研发开支由2022年的3482万元增加至2023年的3606.1万元,2024年1-9月进一步增加至4749.2万元,研发费用率分别为16.39%、11.39%、13.57%。

公司的研发开支主要是向CRO、临床试验中心或医疗机构就临床试验、测试及中试支付款项。未来,公司拟增加研发投资,以推进公司管线中的在研药物,并丰富公司的产品组合。因此,公司预期研发开支占运营开支的百分比将会上升。

不过,海西新药的资金状况值得关注。截至2022年及2023年12月31日以及2024年9月30日,公司账上现金及现金等价物分别为1.72亿元、2.54亿元及1030万元。

2024年9月30日现金及等价物大幅减少,主要是由于投资活动导致现金减少了3.65亿元。

海西新药在招股书中称,未来计划积极探索与跨国公司(MNC)合作的机会,以扩大公司的国际临床研究及商业化能力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56