天风证券:给予贵州茅台买入评级

天风证券股份有限公司张潇倩近期对贵州茅台进行研究并发布了研究报告《25年经销商大会召开,预计量增带动增长》,本报告对贵州茅台给出买入评级,当前股价为1440.0元。

贵州茅台(600519) 事件:12月23日,主题为“同心共铸千亿茅台增长极,携手再启十年酱香新征程”的2025年茅台酱香酒经销商联谊会召开;12月25日,以“聚共识以共赢,怀厚德以致远”为主题的贵州茅台酒2025年全国经销商联谊会在贵阳召开。 系列酒:目标更为理性,25年重点发力王子酒 24年茅台酱香酒完成各项目标,保持稳健发展态势。①灵活调整产品销售策略,取消茅台1935、汉酱匠心传承的动态配额制,全面实行合同制管理;②强化市场基础建设,累计开展陈列15700多单元;开展品鉴会51000多桌,宴席44000多场次。 2025年整体思路方向延续24年,但更为理性&思路更清晰: 一、目标更为理性:24年系列酒顺利完成集团目标,25年系列酒目标增速为不低于上市公司前五平均增速。酱香酒公司短期定位集团新的增长极,长期将成为大众消费头部企业,百年茅台的基础。 二、产品策略清晰:坚持“一体两翼”的品牌发展策略,全力打造以茅台1935为核心的茅台酱香酒大单品集群,未来将专注1935、王子、汉酱三大系列,打造“三大百亿事业部”。①1935:立足经典款1935,增强文创产品稀缺性,开发个性化产品和臻享版茅台1935,形成茅台1935“金字塔结构”产品结构体系;②王子酒:开发塔尖产品和低度产品,力争2年内打造为茅台酱香酒第二支百亿大单品;③汉酱:25年减少汉酱(匠心传承)市场投放量;④总经销品牌:总量、占比上原则只减不增。 三、渠道策略清晰:坚持矩阵式渠道协同发展。目前公司销售团队400人,未来将进一步扩充以匹配200亿的销售规模。 茅台酒:三大转型攻坚克难,统筹投放结构&渠道 24年预计收入利润双位数增长,持续夯实公司“压舱石”。①产品端:持续优化产品矩阵,提升品牌价值;②渠道端:形成“自营”和“社会”两大体系,有效确保茅台酒市场稳定;③品牌端:开展主题品鉴活动超6600场、举办“茅友嘉年华”等文化活动60余场。 25年以消费者为中心,持续做好“三个转型”。①客群转型:聚焦“新商务”人群,推动客群组成和结构转型;②场景转型:在持续巩固好传统聚会的基础上,围绕“新商务”人群;③服务转型:让“卖酒”转变为“卖生活方式”。 调整各产品投放量,加大市场费用投放。在产品结构上,①2025年普飞计划投放量略增;②减少珍品投放量;③适度调增1000ml茅台酒投放量;④调整专卖店、商超电商合同产品结构,提升消费触达率;⑤调整内部子公司合同产品结构,开发茅台1935臻享版、1935ml和375ml产品,收缩1935文创产品,开发茅台王子酒塔尖产品与低度产品。此外,2025年1月5日正式发布新品乙巳蛇年生肖酒和笙乐飞天茅台酒。在市场政策上,公司新年预算市场活动投入费用支持约6.75亿元,同比增加83%。 盈利预测:我们预计,公司24-26年收入同比增长15%/9%/8%至1735/1890/2047亿元,归母净利润同比增长15%/9%/8%至858/935/1013亿元,对应PE分别为21X/19X/18X。 风险提示:宏观经济影响,消费疲软,行业政策变动,飞天茅台批价波动。

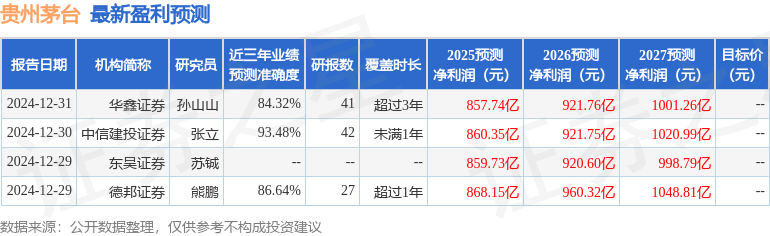

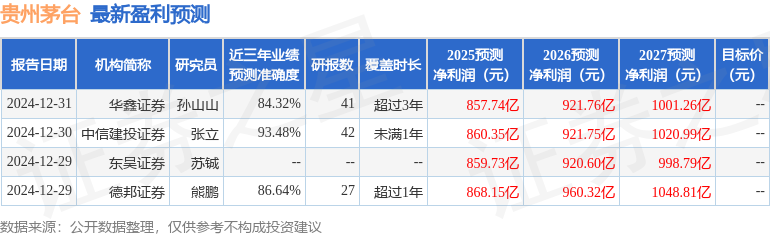

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券张立研究员团队对该股研究较为深入,近三年预测准确度均值高达93.48%,其预测2025年度归属净利润为盈利860.35亿,根据现价换算的预测PE为21.02。

最新盈利预测明细如下:

该股最近90天内共有48家机构给出评级,买入评级44家,增持评级3家,中性评级1家;过去90天内机构目标均价为1951.88。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47