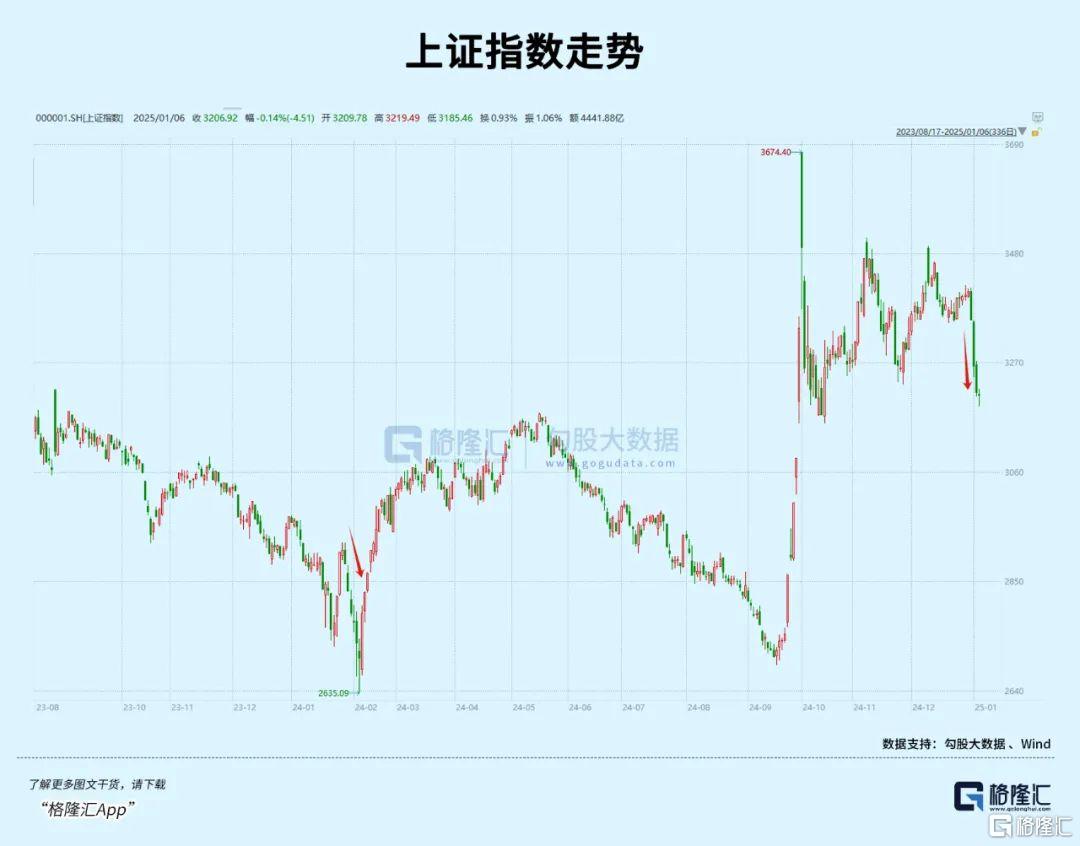

3200点,不用慌!

好险!

尾盘半小时,上证又将点位小幅拉升拉回到了3200点上方。不过市场成交量也大不如前,今天成交额仅1.07万亿元,是去年9月25日以来的新低。

上周二以来,大盘在横盘多日后最终选择向下破位,并且速度在加快,导致形态看上去让人心里多少有点发毛。

此情此景,让人回想起2024年1月时大盘同样的向下加速调整,所幸的是在过年之前,市场终于迎来巨力反转,最终让大家收获了一个大大的节前红包。

这也成为了现在市场行情下,依然有部分资金在节前行情还寄予期盼的原因,只是现实却比之前要复杂得多了。

01

今天,A股市场分化显著,一边是医药、钢铁、银行、有色金属等概念板块显著大涨;一边是商贸零售、食品饮料、计算机、传媒、军工等概念则继续大幅调整,前者有的板块涨超5%,后者跌超5%,差距高达10个点。

其中,周末最火的甲流话题带动了抗流感方向爆发,多家上市公司大涨。金石亚药、鲁抗医药、新华制药、东北制药、葫芦娃、众生药业、哈药股份等都大涨了十几个点。

原因主要是近期流感高发,据中国疾控中心最新数据,目前流感病毒阳性率持续上升,其中99%以上为甲流。随着流感感染人数增多,抗流感药物的销量近期也持续增长,新一代“流感神药”玛巴洛沙韦更是有药店定价高至300元。

中药板块也从前几日的连续下跌中强势反弹,今日上涨2.92%,以岭药业、众生药业、太极集团等大幅上涨。近期,全国中成药第三批集采拟中选结果公布,175个品种药品中,涉及157个厂家。此次集采增设3倍“熔断线”,有望较好挤出虚高的价格水分。

医药板块的另一催化来自减肥药。根据机构,减肥药的全球市场规模长期将超过千亿美元,空间客观。近日,由Eden开发的一款司美格鲁肽咀嚼软糖上市,无需用针头注射即可便捷提供司美格鲁肽等GLP-1药物的益处,实现个性化用药。

稀土板块也率先带来了反弹。广晟有色涨停,英洛华、北方稀土、中科磁业跟涨。

消息面上,包头天和磁材科技股份有限公司近日成功在上海证券交易所主板上市,上市首日股价大涨290.24%。此外,北方稀土近日宣布与金龙稀土合资成立新公司,计划建设5000吨氧化稀土分离生产线项目,进一步加强稀土产业链布局。

同时,国家发改委等多部门联合发布《关于推动新能源汽车与动力电池产业高质量发展的实施方案》,提出到2025年新能源汽车年销量达1000万辆的目标,这将大幅拉动稀土永磁材料需求。

接着说说跌的,A股近期持续调整里贡献最大的板块来自两大板块:大消费+AI小票。

大消费虽然一直是被政策重点关照的板块,但无奈行业数据一直难以给到真正的提振信号,导致白酒、消费电子、预制菜、冰雪旅游等不断失去了资金支撑。

今天白酒股全线下挫,皇台酒业、酒鬼酒、顺鑫农业等个股跌幅居前,贵州茅台下跌2.37%,五粮液跌了3.38%,而且K线显示连续出现8根阴线,破位的走势更加明显。

临近春节,本该是股市提前预期消费的时点。但由于受渠道库存及动销偏慢影响,当前白酒企业陆续开启开门红回款,进度整体慢于2024年同期。

1月2日,贵州茅台公布了业绩,营收和净利润双双增长15%左右,同时将支出3亿元进行回购。但市场似乎并不买账,连续三个交易日茅台股价刮去约6%。

其实,对于五粮液、泸州老窖、水井坊这类头部酒企来说,所谓的寒冬只是销售增速下滑,而非实质上的业务亏损,真正感受到行业需求下滑的则是白酒经销商。中国酒业协会发布数据显示:2024年前六个月,超过60%的经销商、终端零售商表示库存增加,超过30%表示面临现金流压力,超过50%表示利润空间有所减少。

据报道,有酒业平台在做酒业调研时发现:仅半数酒商能完成厂家2024年60%-70%任务量,大多数渠道经销商已不再愿意接受酒厂压货做业绩。这些都是压制估值的因素。

事实上,白酒可以说是代表中产消费力的一个明显特征,也是反映市场对于消费市场信心是否恢复的信号。白酒这样的走势,已经足够说明了很多问题,包括最近被爆炒的AI穿戴设备概念的暴跌。

AI穿戴设备指数从9月底部涨到12月13日的高点,累计62.6%的涨幅,期间豆包、AI 眼镜等概念催化频频,产生了大量的接近翻倍的妖票,但近几个交易日这些妖票出现大批量大跌。

这周末,市场疯传CES概念(国际消费电子产品展览会),导致很多上市的参展商被重点看好,原本以为它们能在今天继续大涨,但没想到迎来的是猝不及防的集体暴跌,越是名单上知名的,反而跌的越狠。

之所以会这样,根本上就是跟白酒的消费力逻辑一样,这些AI新产品,确实是有概念,但对于绝大多数相关概念公司来说,短期很难会有相应的业绩兑现(当然确实有极小部分有业绩增量,但对应的股价涨幅同样已经严重畸高),只能沦为被游资爆炒收割的产物。

02

说白了,现在A股就是信心不足。

股民心里都很清楚,去年四季度这波大涨行情最大驱动是政策刺激,并非经济面和企业经营显著改善带来的驱动。所以大涨之后股市行情会更加依赖政策的持续度,要么就是要用更多时间去逐渐消化。

但对于前者,近期很多人共识都在认为,这波可能要等到特朗普回归讲话结束,看对方会打什么牌,我们才会继续相应出牌,期间就是一个政策空窗期。

而恰好这期间指数向下破位,就比较容易引发市场担忧。很多资金都在关注3200点能否守住,之所以这个点位成为关键,近期某机构的研报梳理给出了一个侧面答案:

根据机构的测算,2024年9月底至今,融资资金大幅流入近5077亿,假设平均杠杆率为1.5x,平仓线为130%,对应当前上证指数平仓压力集中在3150-3200点。

在当时,沪指距离这个区间还比较远,但随着指数的向下破位,加速靠近这个区间,也引起了市场和一些资金的警觉(所谓聪明资金提前套利离场)。

经查,1月1日以来,A股融资规模确实出现加速下降,余额相比去年末大概减少了400亿元。

但实际情况是,大量的融资归还是来自在“924”之后股价出现显著大涨的妖股和小票,对于那些被长线看好的大蓝筹和行业龙头,目前并没有看到明显的融资归还迹象。

所以两融的减少,虽然没有如增量那样给人信心,但也不至于像股民担忧的那样有多糟糕。

即使后市沪指落到按照机构测算的3150-3200的区间,相信大概率也仅会是哪些大涨的妖票开始减杠杆,大蓝筹还可以无恙。

实际上,虽然股市看似是在政策刺激空窗期,但其实上面也一直在加力筹划更多针对性利好推出。

比如降息降准,近日央行已经明确说了,会根据国内外经济金融形势和金融市场运行情况,择机降准降息。虽然没明确时间,但在这个时候表态,相信也是为期不会太远(如特朗普正式回归后,甚至不排除春节前)。

比如针对外汇走低的情况,外管局在1月4日对外发布2025年的重点工作中明确做了表态,要“实施更加积极有为的外汇管理政策”。

还有金融管理部门对股票回购增持再贷款政策的优化调整,把对回购增持金额大幅提到了90%的支持(相当于上市企业回购金额的10倍杠杆),而且还明显延长了贷款期限。

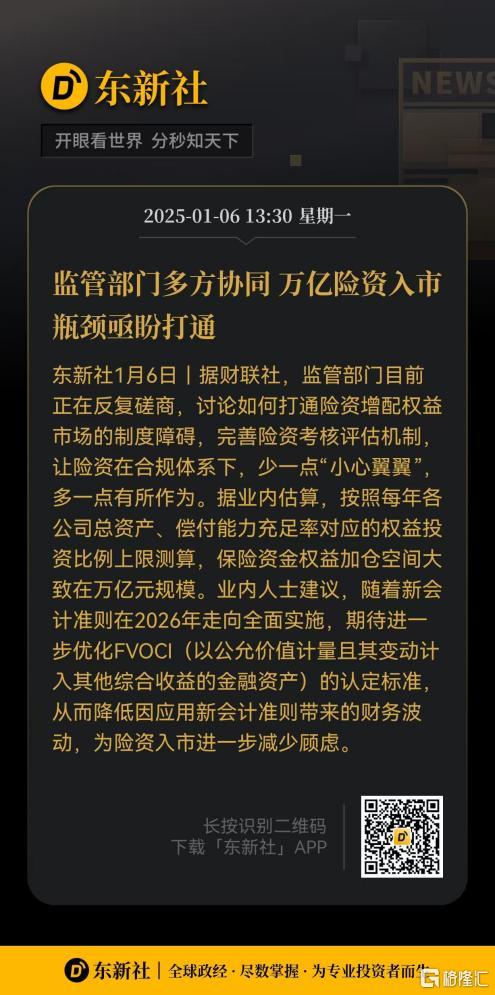

更重磅的是,有媒体称,监管部门目前正在反复磋商,讨论如何打通险资增配权益市场的制度障碍。据业内估算,如果能更加畅通流程,保险资金权益增量空间会有万亿元规模。

笔者认为,这规模可能还是往小的算。

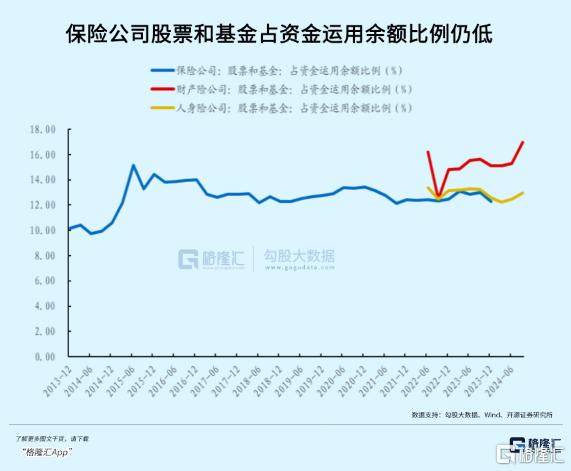

要知道,在股票配置方面,截至三季度末,人身险公司股票配置余额2.18万亿元,占人身险公司资金运用余额的7.55%,同比增长17.24%;财产险公司股票配置余额1506亿元,占财产险公司资金运用余额的7.05%,同比增长14.89%。

但早在2023年末,监管就对险企对股票类、股权类资产最大投资比例就大幅提升到了40%和30%。

而三季度的股票类配置比例才不到10个点,相比上限还有巨大空间。

就拿人身险公司的股票的配置来说,2.18万亿元对应7.55%,如果能陪到30%-40%,配置规模将到8万亿以上,即使配到20%,也有超5万亿元。

据券商梳理,去年四季度,险企资金出现了加速加仓股票和基金趋势的,尤其财险资金的运用比例加速升到了17%左右,其中四季度险企举牌银行和其他红利资产的甚至成为了一股盛况。

据统计发现,2024年险资共在二级市场举牌20次,创下2021年以来新高,举牌标的涉及约17家上市公司,标的公司大都来自公用事业、金融、工业等行业高股息行业。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47