Credo不能永远抵抗地心引力

有外国分析师认为,Credo虽然受益于对巨头对AI的巨大支出。但是,介于其高昂的估值,或许该等一个比较好的回调时机。

作者:JR Research

AI投资者对英伟达非常熟悉,毫无疑问。我们也知道GPU的重要性以及它们在日益增长的AI集群中所扮演的角色。这些庞大的AI基础设施预计在未来不久将达到每台超级计算机集群100万个GPU,而不久前还只有几万个。

然而,仅仅关注英伟达的AI芯片是不足以理解AI集群机会的。当然,我们可以深入到整个AI“镐与铲”价值链中,讨论数据中心、电源供应、热管理和冷却解决方案、电气基础设施解决方案等。因此,有多种方式可以参与AI游戏。在Credo Technology 的情况下,我们谈论的是其三大主要产品类别中的高速网络机会:集成电路、有源电缆和SerDes。本质上,Credo基于“系统级”视角运营其商业模式。在这种情况下,它具有为超大规模客户(Credo的关键客户)定制其产品优势,同时根据其多样化和不同的需求相应调整解决方案的优势。

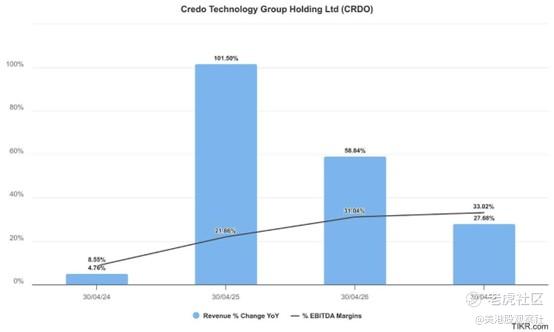

因此,Credo在过去两年中从超大规模AI资本支出的激增中受益匪浅并不难,预计到2025年及以后将达到新的高度。微软已经启动了这一进程,因为副主席兼总裁Brad Smith在今年展示了公司的AI路线图。他决定表示微软今年的资本支出为800亿美元(超过2024年的500亿美元),验证了席卷全球的看涨AI基础设施投资论调(也使得Credo在过去一年中股价大幅上涨)。

毫无疑问,英伟达在AI网络机会中占据了一席之地,将其转化为数十亿美元的市场。考虑到Credo截至最近一个财季的过去十二个月收入仅为2.46亿美元,这表明在快速发展的市场中,市场份额增长的潜力巨大。除了英伟达,AI投资者应该密切关注博通和迈威尔科技是这个市场的领先竞争者。像英伟达一样,这些公司拥有广泛的网络产品组合,同时也拥有先进的定制AI硅设计能力。因此,有些人可能会认为Credo缺乏先进的硅设计能力阻碍了其提供更全面的产品组合,而这种产品组合对英伟达非常有利。英伟达做得如此之好,以至于竞争对手向司法部投诉其似乎“反竞争”,尽管现在还为时尚早,不能说英伟达违反了反垄断法。

随着微软赞扬其自身的AI资质,并在2025年更积极地投资,相信它也增加了Wedbush对未来几年2万亿美元AI基础设施建设乐观的可信度。最初对预期的修订是否来得太快太远持怀疑态度,因为我们不久前还在谈论1万亿美元的指标。即使是英伟达首席执行官黄仁勋也没有偏离1万亿美元的数字,这表明我们需要对这些预测进行适当的折扣,以避免过度夸大我们的热情。尽管如此,越来越清楚的是,超大规模客户将继续超前投资,这应该会增强Credo在未来几年的增长前景。

Credo的竞争优势在于其系统级定制。它还牢牢掌握以太网和PCIe技术,以与博通和迈威尔科技竞争。英伟达也有Spectrum-X以太网,以利用AI集群的扩展,加倍其专有的InfiniBand设置。因此,该领域仍然高度竞争,Credo对AWS和微软的收入基础的严重依赖必须被视为在评估其未来预测时的重大收入集中风险。

有趣的是,尽管分析师提高了对Credo的预测,但他们认为到2026财年无法维持三位数的收入增长率。老实说,不应该将如此多的乐观情绪纳入股票,因为管理层也更新说50%的年增长率似乎是一个更合理的指标(尽管它尚未构成具体指引)。

换句话说,分析师可能已经考虑了适当的执行风险,考虑到Credo收入基础的集中度带来的收入波动可能性。正如之前提到的,Credo不是这个市场的唯一关键参与者,当然也不是领先的参与者。虽然预期的AI集群的扩展和普及应该被视为对其高度增值的机会,但超大规模客户也可能挤压Credo以优化其盈利能力,以证明其更具侵略性的投资。

这里的亮点是,长期的AI驱动因素仍有望在未来两个财年中帮助提高Credo的盈利能力。因此,即使我们不应期望在2025财年之后持续三位数的收入增长,这也应提供一些有用的估值支持。如果这是这种情况,Credo的估值是否已经考虑了这些执行风险?

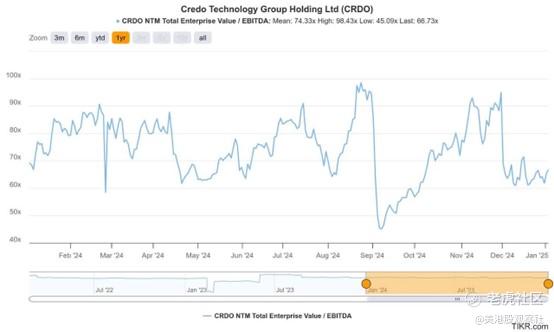

鉴于其前瞻性非GAAP EBITDA倍数超过66倍,即使是一些最具侵略性的增长和技术投资者也应该认为它很贵(至少可以说)。根据S&P Cap IQ数据,半导体行业同行中位数(21.4倍)的EBITDA倍数远低于市场对Credo的预期。然而,基于Credo的“A+”增长等级,我们也知道该股票在与技术行业同行相比时被认为是最佳类别,因此可能为其在过去一年中300%的涨幅提供某种理由。我们现在可能面临的关键问题是,在考虑收入集中风险和未来增长放缓的潜在风险时,未来两年是否还有更多的上升空间。

现在,这里是交易。Credo的前瞻性调整后的PEG比率为1.49,比技术行业中的位数低15%以上。然而,这是在十二个月后的增长概况,看跌投资者可能会争辩说,它可能没有考虑到从FY2027年开始的增长放缓阶段。这种谨慎是公平和合理的,因为我们必须小心,不要断言在Credo与其同行之间的激烈竞争水平下,超大规模客户机会不会发生不利变化。此外,如果代理AI货币化不如市场预期的那样强劲,也不能排除某种形式的AI基础设施投资消化。因此,我们应该谨慎行事,并在对Credo进行投资之前,等待一个对行业中的位数进行更大折扣的机会。

然而,这并不意味着你应该自动采取看跌头寸,因为其估值不够吸引人。该公司是盈利的,并且预计在AI扩展机会的背景下仍将保持其盈利能力。因此,5.3%的空头利息比率并不高到足以证明对Credo采取看跌观点,因为大多数持有者主要在游戏的多头方面。

此外,没有观察到股票价格走势中的令人担忧的迹象。当然,该股票在过去四到五个月中经历了令人难以置信的上涨,但这是合理的,因为它展示了其出色的执行力。虽然Credo并非不受短期波动的影响,但买家在过去一年中一直一致地在回调时买入。此外,当我们考虑股票的增长调整估值指标时,它并没有被高估了。

但这并不意味着如果AI基础设施主题继续被更具侵略性的AI基础设施估计(如2万亿美元预测)或类似微软本周发布的公告所炒作,股票就不能继续上涨。超大规模客户在未来几年有充分的理由提高其AI投资的音量,因为他们可能将当前的动态视为一个世代的机会,以获得或失去市场份额。因此,Credo成为主要受益者是有意义的,尽管存在竞争阻力。

$Credo Technology Group Holding Ltd(CRDO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47