禾赛暴涨,激光雷达又行了?

最近一个月,禾赛涨疯了,从最低的4.75美元,一口气涨到16.35,涨幅高达244%: $禾赛(HSAI)$

禾赛是中国激光雷达第一股,也是继滴滴赴美上市之后最大的科技集团,发行价高达19美元,上市首日一度大涨26%。

然而,如同多数中概股悲惨的命运一样,禾赛上市即巅峰,股价最低跌至3.28美元,投资者损失惨重。

当激光雷达逐渐被投资者淡忘时,禾赛的暴涨,似乎又唤醒了大家的记忆,但股价暴涨的同时,有媒体报道称禾赛年底裁员数百人,这不得不让人疑惑,禾赛的暴涨到底是昙花一现还是柳暗花明?

问题的答案藏在禾赛的三季报中。

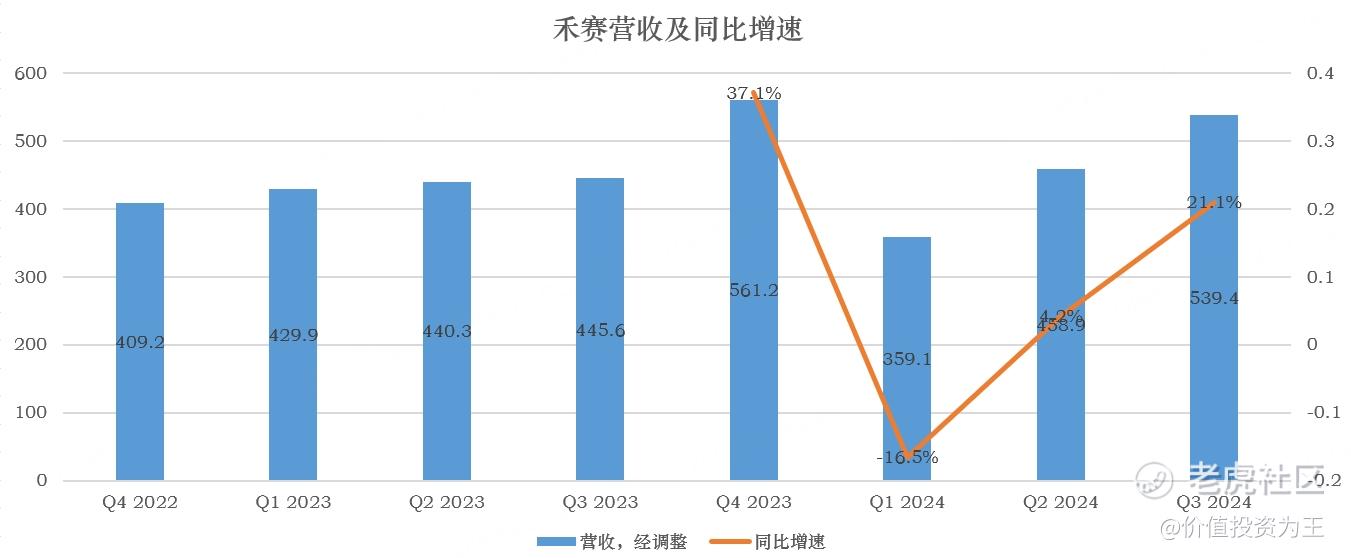

2024年11月25日,禾赛公布三季报,营收5.4亿人民币,同比增长21%:

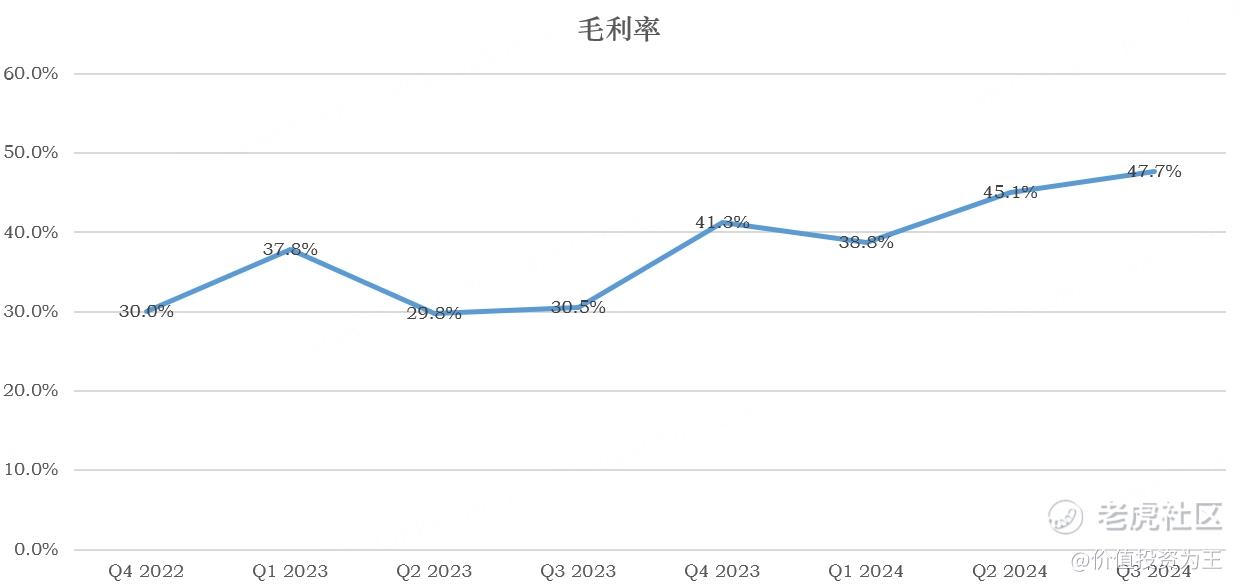

毛利率47.7%,创历史新高,主要是一次性NRE 服务贡献,去除该收入影响后,毛利率约40%,明显高于去年同期31%的水平:

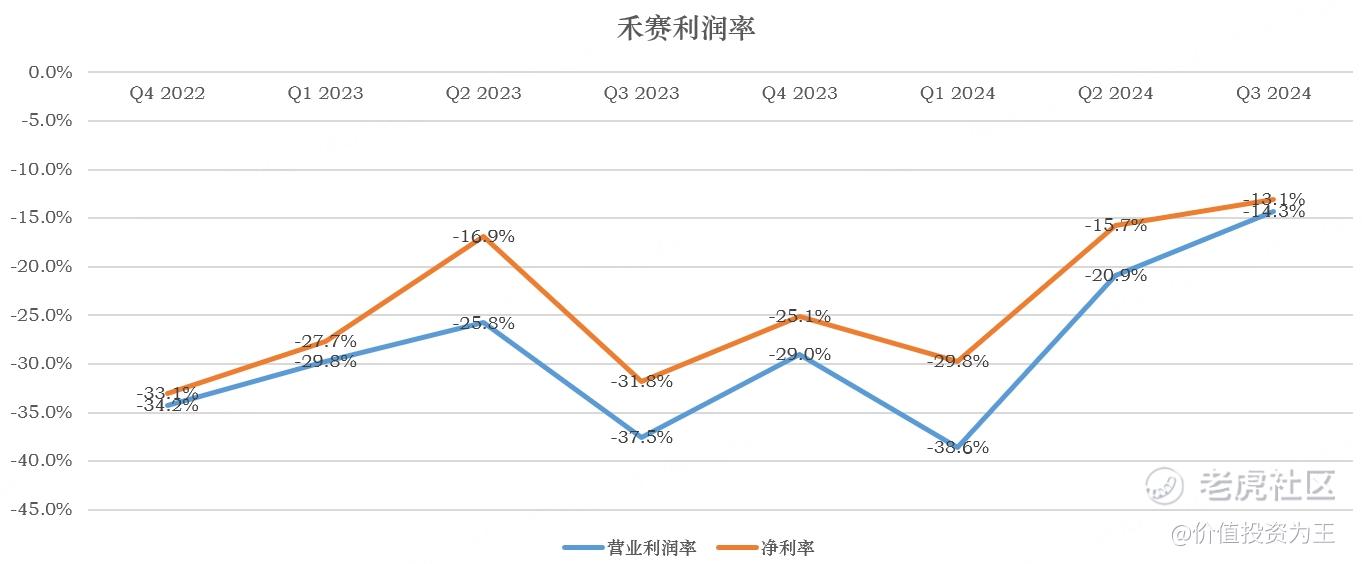

三季度营业利润率和净利率虽仍为负值,但亏损率明显收窄:

最激动人心的是,禾赛在三季报中预测四季度营收将达到1亿美元,净利润2000万美元,有望实现2024年非GAAG准则下盈利,成为全球第一家实现盈利的激光雷达公司!

受此影响,禾赛在三季报发布后次日,股价暴涨44%,拉开了暴涨的序幕!

展望未来,禾赛的盈利能否持续?

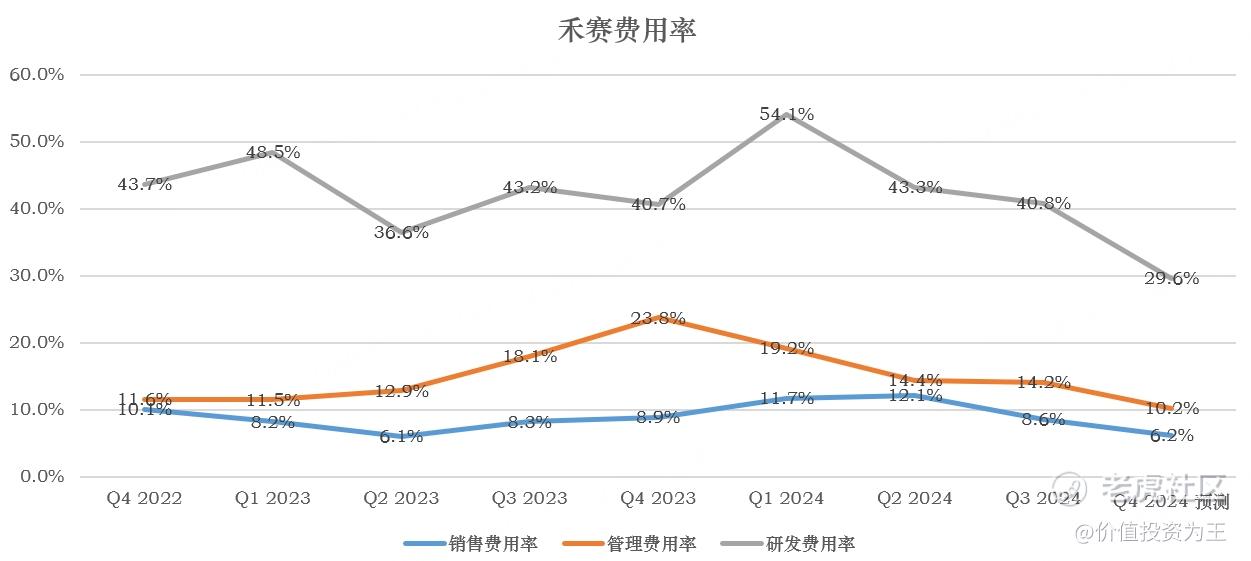

根据管理层的指引,四季度的毛利率在40%左右,费用环比保持稳定,据此测算,禾赛四季度的费用率为46%,超过了毛利率:

四季度,公司其他及利息收入约3000万,带动公司实现盈亏平衡。

而预计四季度2000万美元的净利润,主要是某客户额外付款(NRE)带来的,因此,未来能否持续盈利有一定的不确定性。

展望2025年,禾赛预计激光雷达年出货量超过100万,2024年预计在48万。

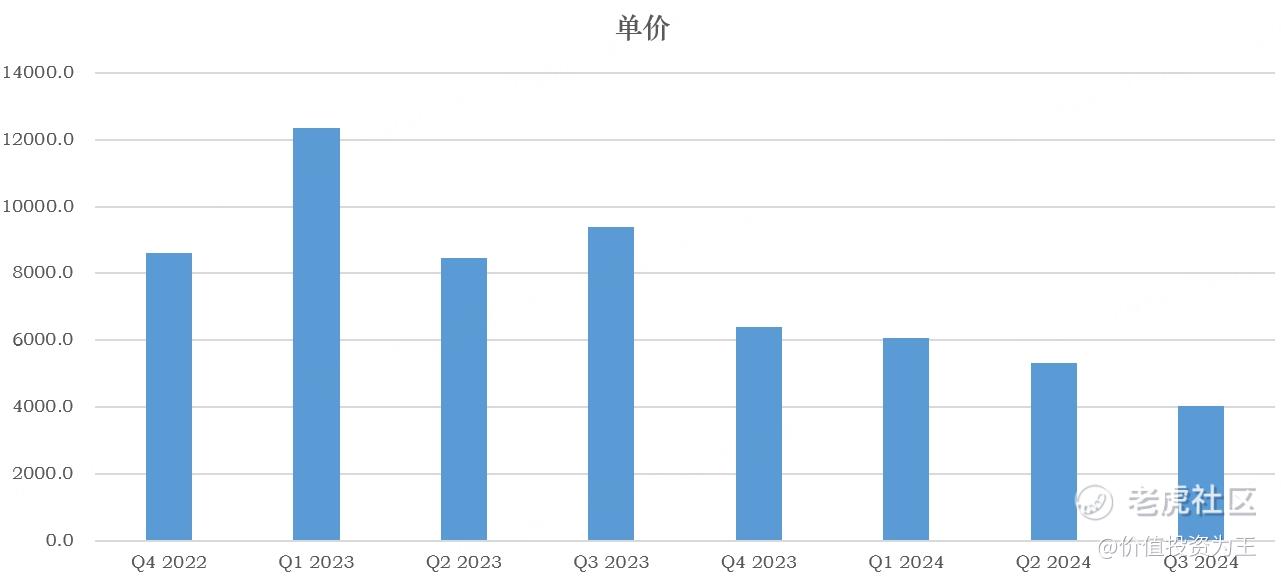

虽然出货量有望翻倍增长,但激光雷达客单价持续下降,如今年三季度,单个激光雷达的收入为4019元,而去年同期为9393元:

2024年11月27日,禾赛科技方面称,公司计划2025年将主要激光雷达产品的价格降低一半。禾赛用于高级辅助驾驶系统(ADAS)的下一代激光雷达产品ATX将于2025年上市,售价低于200美元,仅为当前AT128型号价格的一半。

由此来看,2025年禾赛的营收增速未必会很高,这种情况下,只有严格控制成本费用,才有可能持续盈利,或基于此,近日有媒体称公司裁员了数百人!

虽然降本增效能够带来盈利,但激光雷达市场的竞争依然激烈,除了禾赛外,还有华为、速腾聚创等其他厂家竞争,部分汽车厂还有计划自研激光雷达,竞争烈度依然是你死我活。

而从估值上看,禾赛的市销率已经达到7.6倍,不算低:

因此,禾赛暴涨之后,未来有极大的不确定性。

$速腾聚创(02498)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47