回调了,上车吗?

2025年开局,市场并不顺利。

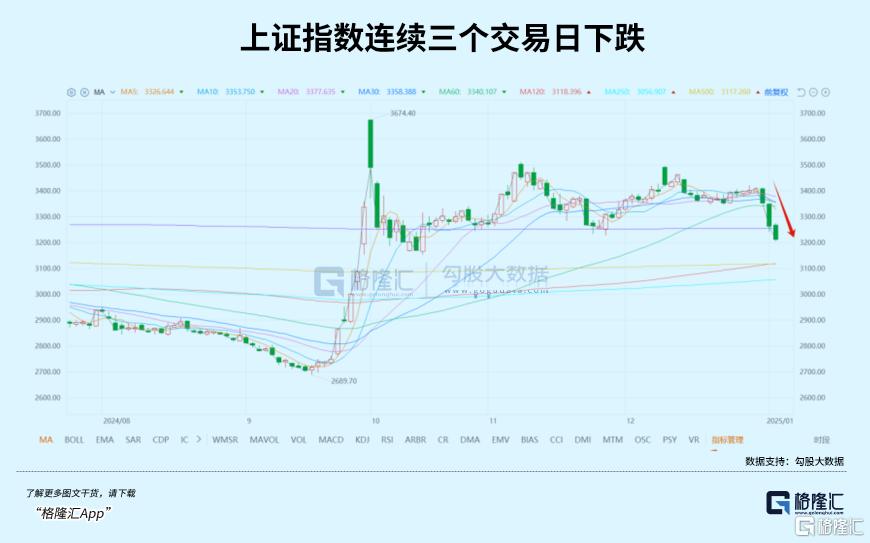

两个交易日,上证累计下跌4.2%,创业板、科创100这类弹性比较高的指数跌幅更大一些,分别累计跌了5.9%、5.3%。如果算上2024年最后一个交易日,目前已经连跌三日了。

看样子,市场最终还是选择了向下破位。

其实,在元旦之前A股就已经开启回撤,而更早之前的微盘股的集体下挫,似乎暗示着这一轮回调已经到来。

不过,股市的机会通常都是跌出来的,应该看看,这一轮几乎注定的回撤过后,会跌出什么样的机会?

01

为什么?

昨天已经有小作文做了“解释”,但只要一直有跟踪市场走势,你就会发现这些小作文基本不是老调重弹,就是空穴来风,且漏洞百出。

果不其然,证监会很快就出来辟谣。作为投资者,不信谣不传谣还是很有必要的。

我一直都认为,市场的运作有其自身的规律,而且规律并不复杂,比如这一次,潜在的风险一直都有做提示,宏观经济数据还没有反转,那边新总统即将上台带来的压力等等。

当然了,更简单且万金油式的解释,是前期涨太多了,短线资金有获利了结的需求。

其实,不止A股,美股的资本家们也在急着套现。

自美联储会议释放出放慢降息步伐之后,美股就持续回撤,标普500已经从6099点的历史高位,跌回了5868点,跌幅快4个点。

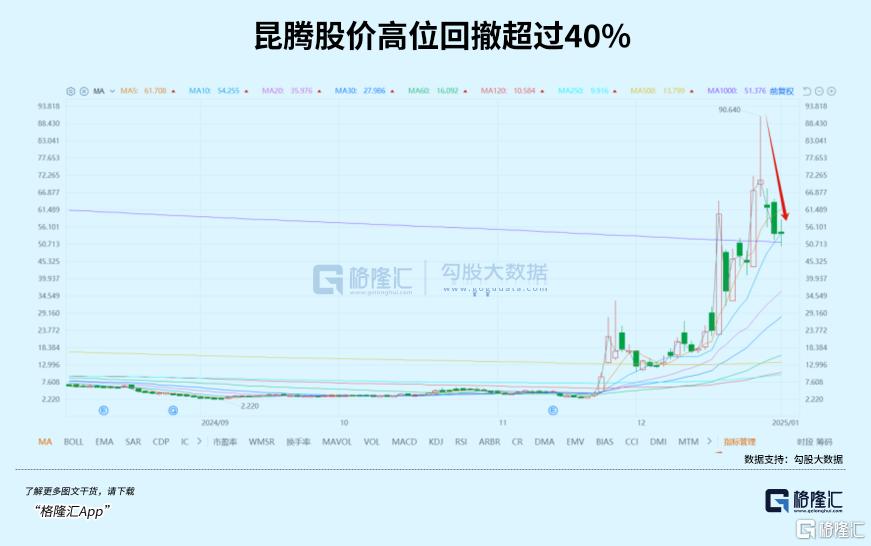

2024年最后一个交易日,美股三大指数同样下跌收场,开年第一个交易日也都全部收跌。前期那些炒作巨大的科技股,像特斯拉已经跌了超过2成,量子概念小票昆腾跌幅超过4成。

这一轮回撤,更像是全球性的。

当然了,因为基本面相对弱势,有些数据也确实增加了市场的忧虑,如一些长期国债收益率继续走低。另外,宏观经济数据没有出现很大的好转,也令到市场担心企业未来的盈利前景,所以A股指数是跌得多一些,无法避免。

除非宏观数据变好,或者这两个月陆续公布的财报有超预期表现,又或者政策上打破真空期,否则还难以预测市场情绪什么时候会好转。

这是不是说明股市就不值得投了呢?

当然不是!

在之前的文章中,我们的大致判断,未来一段时间内还是盘整状态,或者说上下箱体震荡。

简言之,就是跌得多会有资金抄底,开启反弹行情,但涨得多,又会出现获利了结的需求,从而导致下跌。

究其原因,主要还是资金偏短线。

为何会偏短线?

原因前面已经说了,因为经济基本面还没有好转到吸引长线资金的程度。

但为何又不会大跌下去呢?

原因在于,上面已经形成刺激经济的共识,且已经公布了不少强力的刺激政策,只不过这些政策尚未真正形成效果,需要再给予一些时间。如果这个时候贸贸然出局,那可能会错失机会。

有了这层共识,市场也就有了支撑点,高抛低吸的短线操作或是不错的策略。

02

怎么办?

要做好高抛低吸,首先大致判断出哪里是高位,哪里又是低位。

这个问题,其实是见仁见智的,不会有标准答案。

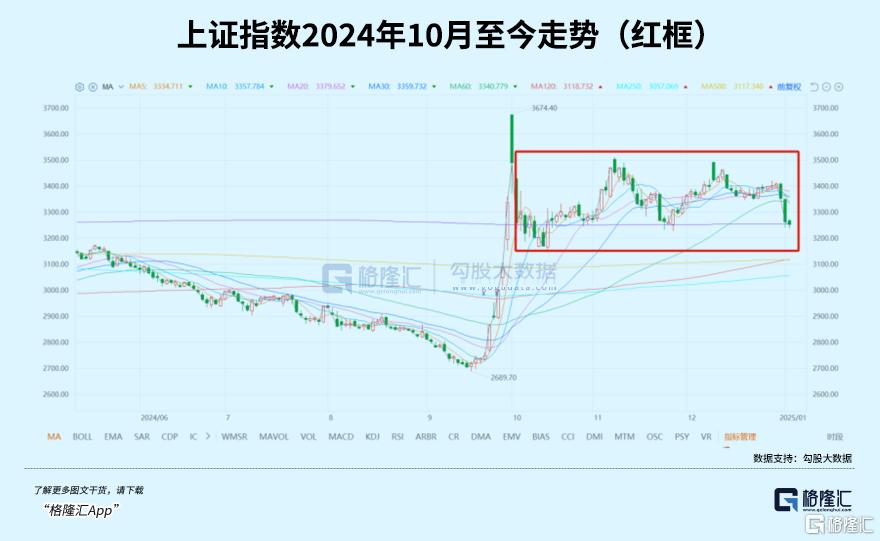

如果将2024年10月至今的走势作为阶段走势的分析对象,以上证指数为例,可以看到类似箱体的区域,即指数在11月和12月两次反弹3500点的位置,却没能再往上突破,底部则是3200点的位置左右。

再前一个低位,是10月18日的3152点,技术上较倾向于认为这是一个支撑位置,如果3200保不住,那指数则有可能会奔向这个低位。

可以大致划出一个箱体:

上至3500点,下至3100点。

在没有新力量打破目前均势之下,这个箱体可以看成短期震荡区间,也可以作为交易上下限的参考。如果连3100点的位置都守不住,那就只能去到更前一个缺口了,这个缺口在3000-3100点之间。

对于投资者而言,比猜低点在哪里更重要的,是根据自身的资金实力,做好仓位和风险控制。

具体地,如果你是一个很保守的投资者,完全可以不交易。更好的时间点,是等到新总统上来之后,贸易战的招数都出完,利空出尽后再决定是否入场,这可能需要等到25年下半年了。好处就在于,如果贸易战导致市场下跌,到时的买入成本可能会比目前便宜。

但如果你无法忍住手,且抗风险能力足够,那也可以尝试根据K线图做一些交易。

以指数为例,目前几个大盘指数,都已经触及或者接近2024年10月份的低位。另外A股独有的一股力量,那就是国家队。虽然不知道他们到底看到什么指标才出来托市,但我们不能忽略这股稳定市场的力量。

也就是说,目前这个点位,投资者更应该做的,是留意可能出现的转折信号,而非恐慌,或者吐槽。

即使后面再跌,账面上出现亏损,只要保持足够的现金,一来可以满足日常的现金流需求,二来待市场真正跌到底部时有能力去补仓,从而拉低成本,日后待市场重回上升通道时能够有好的收益。

这也是为何我们总爱说很多时候,都不要一次性all in,仓位不要100%配置,而应该少量多次的原因。

03

2025怎么看?

对于刚开始的2025年,相信很多人心情都很复杂。

元旦前一个交易日,以及开年后的市场表现,令到很多投资者是丈二和尚摸不着头脑。现在看,下跌加大了各方分歧,乐观派和悲观派都在吵,但似乎大家的理由都相当充分。

不过,市场噪音再多,也改变不了恐慌时出手,高光时退场的规律。

没有必要因为一时的行情波动而过度焦虑,重要还是价格(估值)是否重新出现性价比优势,值得去投资。

这一轮的急跌是否到位,是否可以买入,没有人敢打包票,但可以肯定的是,如果继续跌下去,性价比优势毫无疑问会变得更好。

退一万步说,市场再次跌到去年9月2700点的位置,可能性很低。因为这等于说上头这几个月做的事都白费,显然不合理,至少像解决地产问题、宽松货币等政策,并不是假的。

当然了,内外压力不可能一天两天就消失。但拉长时间看,除了贸易战不知道新总统如何出手之外,其他的压力都已经是明牌,股市或多或少都已经有所反应。

即便贸易战,最终也只是重新平衡的问题。

即中美之间的贸易额继续下行无法避免,新总统会加速这种下行,但跌到一定的位置会重新平衡,只不过新的平衡点,是在5000亿?4000亿?还是3000亿而已?

但绝不可能跌到0!

而且,过去这么多年也证明,外部压力常常又成为推进深层次改革的力量,这一次相信也不会例外。

在这种情况下做投资,稳健先行,然后再说收益率能做到多高。

巴菲特有两大投资原则,至今都十分受人推崇,那就是:

Rule No.1: Never Lose Money.

Rule No.2: Never Forget Rule No.1.

(第一条原则:永远不要亏钱。第二条原则:永远不要忘记第一条原则)。

这两条原则,其实也很适合放到现在的A股市场。

求稳的话,可以看看基本面优质的价值股,也可以看看各大指数基金。

如果强调高弹性,科技方向依然是最热门的,具体板块相信大家早已烂熟于心,无非就是那些符合全球和国家发展方向的科技行业,如AI、机器人、半导体国产替代等等。

至于个股,波动性比较大,下次有机会再详述。

04

结语

虽然开年两个交易日,A股表现不及预期,但对于投资而言,下跌并一定是坏事,也可能提供出低价买入的机会。

2025年,大概率还会反复盘整。

所以,跌到关键支撑位时,可以大胆一点;而反弹至压力位时,又要谨慎一点。做好波段操作,收益率相信不会差。

更加长远的事,就另说了。

争好朝夕,做好每一笔交易,2025年也可以是一个好年份。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33