布鲁可开启招股:玩具行业的潜力新贵

12月31日,布鲁可集团有限公司正式开启港交所招股。此次发售包括香港公开发售及国际发售,发售股份数目为 24,120,300 股(视乎发售量调整权及超额配股权行使与否而定),最高发售价为每股 60.35 港元,预期股份将于 2025 年 1 月 10 日开始在联交所买卖。

公司概况:中国拼搭角色类玩具的领导者

布鲁可是中国拼搭角色类玩具的领导者,自 2014 年成立以来,专注于玩具的设计、研发和销售。公司通过 500 多个专利布局、原创 IP 能力以及与约 50 个知名 IP 的非独家合作关系,成功推出了一系列广受欢迎的拼搭角色类玩具产品,如百变布鲁可、英雄无限、奥特曼、变形金刚等。这些产品高度还原了 IP 角色的神韵,结合了拼搭的趣味性和高品质,满足了消费者对好玩且性价比高的玩具的需求。

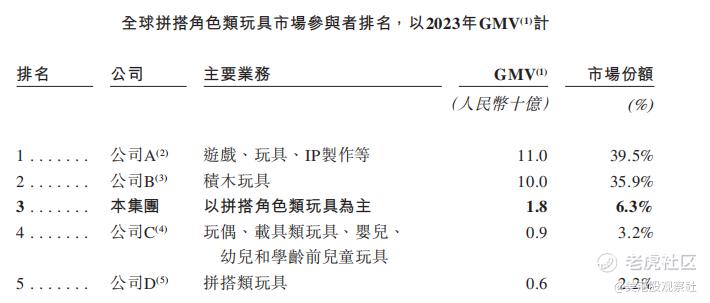

在业务发展过程中,布鲁可取得了显著的成绩。截至 2023 年,公司按 GMV 计算在中国拼搭角色类玩具市场占据 30.3% 的份额,成为该细分市场的第一名,并在全球拼搭角色类玩具市场中排名第三,市场份额为 6.3%。公司在 2021 年获得上海市科学技术委员会评为 “高新技术企业”,2022 年获得国家知识产权局评为 “国家知识产权优势企业”,2023 年获得上海市知识产权局评为 “上海市专利工作示范企业” 等荣誉,这些都彰显了其在技术创新和知识产权保护方面的卓越表现。

业务模式:线上线下覆盖国内外群体

布鲁可的主营业务为拼搭角色类玩具的设计、研发、生产和销售。公司利用自身在积木玩具领域积累的经验和技术,开发出独特的布鲁可体系,将标准零件和特征零件相结合,使玩具能够高度还原 IP 角色,并提供丰富的拼搭体验。在研发过程中,公司注重消费者需求和市场趋势,截至 2024 年 6 月 30 日,已成立一支由 331 位雇员组成的专门研发团队,不断推出新的产品系列和 IP 合作项目。

在生产方面,布鲁可与第三方专业合作工厂合作,整合生产专业知识和专利技术,打造专有生产工艺和定制化生产设备,确保产品的质量和生产效率。公司的销售网络覆盖线上和线下渠道,线上通过各大电商平台进行销售,线下与超过 450 名经销商合作,产品进入了中国的大型商超和专业网点,如玩具反斗城、孩子王、酷乐潮玩、沃尔玛等,并通过亚马逊等平台拓展海外市场,有效覆盖了国内外的广大消费者群体。

从收入来源看,公司的收入主要来自拼搭角色类玩具和积木玩具的销售。在拼搭角色类玩具中,基于奥特曼 IP 的产品在 2023 年及截至 2024 年 6 月 30 日止六个月分别占公司收入的 63.5% 及 57.4%,是公司的主要收入来源之一。此外,公司的自有 IP 如百变布鲁可、英雄无限等也在收入中占据一定比例,并且随着公司不断拓展 IP 矩阵和推出新产品,其他授权 IP 产品的收入也呈现增长趋势。积木玩具的收入在公司总收入中的占比相对较小,但仍然是公司业务的重要组成部分。

财务分析:盈利能力持续提升

在收入方面,布鲁可呈现出快速增长的态势。2021 年公司收入为 329.772 百万元,2022 年为 325.574 百万元,2023 年增长至 876.686 百万元,2024 年上半年(截至 6 月 30 日)达到 1,046.203 百万元。这种增长主要得益于拼搭角色类玩具的成功推出和市场的认可,其收入从 2022 年的 117.673 百万元增长至 2023 年的 769.038 百万元,并在 2024 年上半年进一步增长至 1,023.082 百万元。

然而,在盈利方面,公司在过往记录期间曾出现净亏损情况。2021 年、2022 年、2023 年以及截至 2023 年及 2024 年 6 月 30 日止六个月期间,公司分别录得 506.853 百万元、422.705 百万元、207.481 百万元、202.788 百万元及 254.891 百万元的亏损。这主要是由于公司在业务扩张过程中投入了大量的研发、营销和生产资金,以及可转换可赎回优先股的公允价值变动等因素的影响。但随着公司收入的增长和成本控制的加强,亏损情况逐渐收窄,2023 年公司成功将亏损转为盈利(经调整年度利润为 72.882 百万元),2024 年上半年经调整期间利润也达到 292.167 百万元,显示出公司盈利能力的改善趋势。

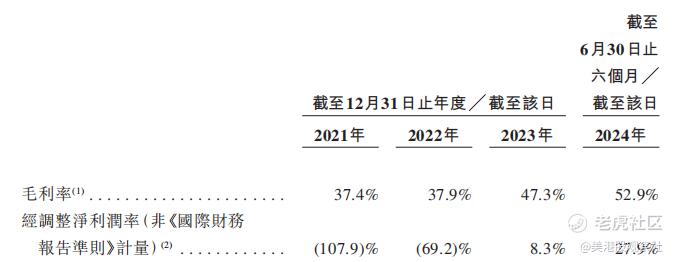

毛利率方面,公司整体毛利率呈现上升趋势。2021 年毛利率为 37.4%,2022 年为 37.9%,2023 年增长至 47.3%,2024 年上半年进一步提高到 52.9%。其中,拼搭角色类玩具的毛利率增长较为显著,从 2022 年的 36.8% 增长至 2023 年的 48.4%,并在 2024 年上半年达到 53.3%,这主要得益于产品销量的上升和规模经济效应的体现。积木玩具的毛利率也保持在相对稳定的水平,在 36.8% - 38.7% 之间波动。

净利率方面,由于公司在过往期间存在净亏损情况,净利率在 2021 年和 2022 年为负值。但随着公司盈利能力的改善,2023 年经调整净利率(非《国际财务报告准则》计量)达到 8.3%,2024 年上半年进一步提高到 27.9%,反映出公司在成本控制和运营效率方面取得了一定的进步。

竞争优势:IP矩阵丰富,研发和营销并重

布鲁可拥有广泛的专利布局和丰富的 IP 矩阵,这是其核心竞争优势之一。公司在中国注册或正在申请 590 项专利、1,913 个商标、1,418 个版权及 120 个域名,在境外也注册或正在申请 26 项专利及 158 个商标。这些专利和知识产权保护了公司的产品设计和技术创新,使其在市场竞争中具有独特性和差异化。同时,公司的 IP 矩阵涵盖了自有 IP 和众多知名授权 IP,如奥特曼、变形金刚、火影忍者等,能够满足不同消费者的需求,吸引了广泛的粉丝群体,并通过有效的 IP 商业化实现了产品的高附加值。

公司注重产品研发,拥有专业的研发团队和先进的研发理念。以消费者为导向,在产品设计和开发过程中充分考虑消费者反馈和市场趋势,不断推出创新的产品。在生产方面,与第三方合作工厂紧密合作,整合专业知识和专利技术,打造了高效的生产工艺和定制化设备,实现了规模化生产和成本优势,能够保证产品的质量和供应稳定性,满足市场对产品的需求。

布鲁可采用内容驱动的互联网营销策略,利用社交媒体平台和 KOL、KOC 等合作,有效地推广产品,与消费者建立了紧密的联系,收集了大量的市场反馈,提高了品牌知名度和产品的市场认可度。其销售网络覆盖线上线下多个渠道,线下与众多经销商合作,能够深入渗透市场,覆盖各级城市;线上通过主流电商平台和自有小程序等渠道,扩大了销售范围,实现了对消费者的全方位触达,为产品的销售提供了有力的支持。

行业前景:行业增长迅速,竞争集中度高

全球玩具市场规模巨大且呈现稳定增长趋势。以 GMV 计,全球玩具市场从 2019 年的 6,312 亿元增长至 2023 年的 7,731 亿元,年均复合增长率达到 5.2%,预计到 2028 年将进一步增长至 9,937 亿元,年均复合增长率为 5.1%。其中,IP 玩具是全球玩具市场的重要组成部分,2023 年市场规模达到 5,213 亿元,占全球玩具市场的 67.4%,预计到 2028 年其渗透率将进一步提高。

中国玩具市场同样具有广阔的发展前景,随着人均玩具消费的增长和消费者对 IP 玩具喜好的增加,以及本土企业研发和 IP 商业化能力的提升,中国玩具市场预计将从 2023 年的 1,049 亿元增长至 2028 年的 1,655 亿元,年均复合增长率达到 9.5%。在玩具市场的细分领域中,拼搭类玩具尤其是拼搭角色类玩具市场增长迅速,成为行业的热点和发展重点。

全球拼搭角色类玩具市场集中度较高,前五大企业占总市场份额的 87.1%。布鲁可在全球市场中排名第三,在中国市场中占据领先地位。布鲁可凭借其独特的产品优势、丰富的 IP 资源和完善的销售网络,有望在竞争中进一步巩固和扩大市场份额。

估值分析:谷子经济火爆,估值享受溢价

此次上市,按照55.65港元到60.35港元的招股价区间计算,布鲁可上市的总市值区间为134.4亿港元到145.7亿港元,根据调整后的净利润所对应的PE估值区间为33.6倍到36.4倍。此次上市,布鲁可引入了基石投资者包括景林投资、UBS(瑞银资管)、富国基金、富国资管作为基石投资者,累计认购 5000 万美元。其中,景林投资和 UBS 分别认购 2000 万美元,富国基金及其全资附属公司累计认购 1000 万美元。

根据招股书,全球拼搭角色类玩具市场前五的上市公司包括美泰、万代南梦宫控股,它们的最新平均市盈率约15倍。相比较而言,布鲁可此次上市时的估值相对较高。不过,港股和A股板块中谷子经济正受到追捧,泡泡玛特市盈率达到75倍,趁此火爆行情,布鲁可以较高的估值上市也情有可原。

$布鲁可(00325)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47