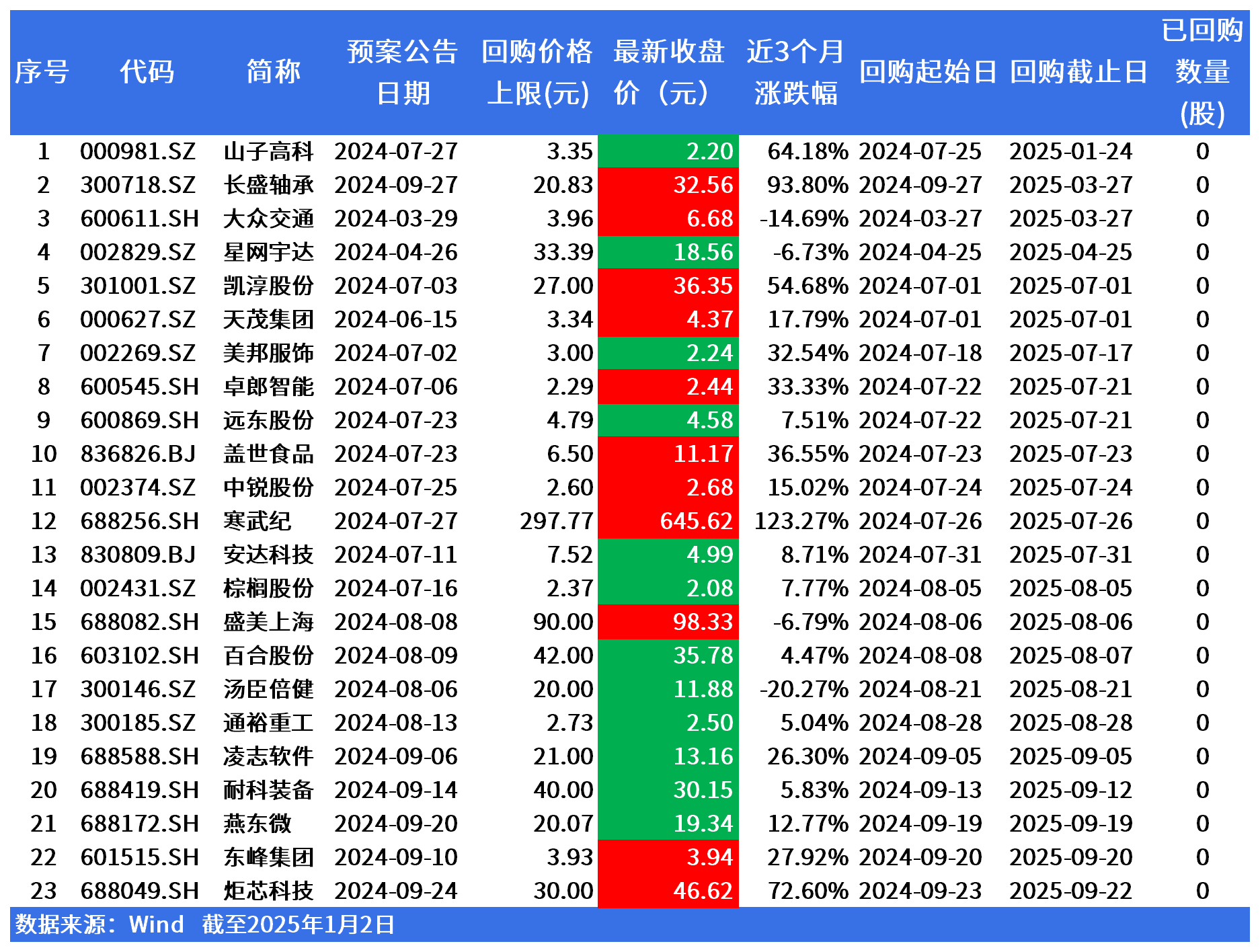

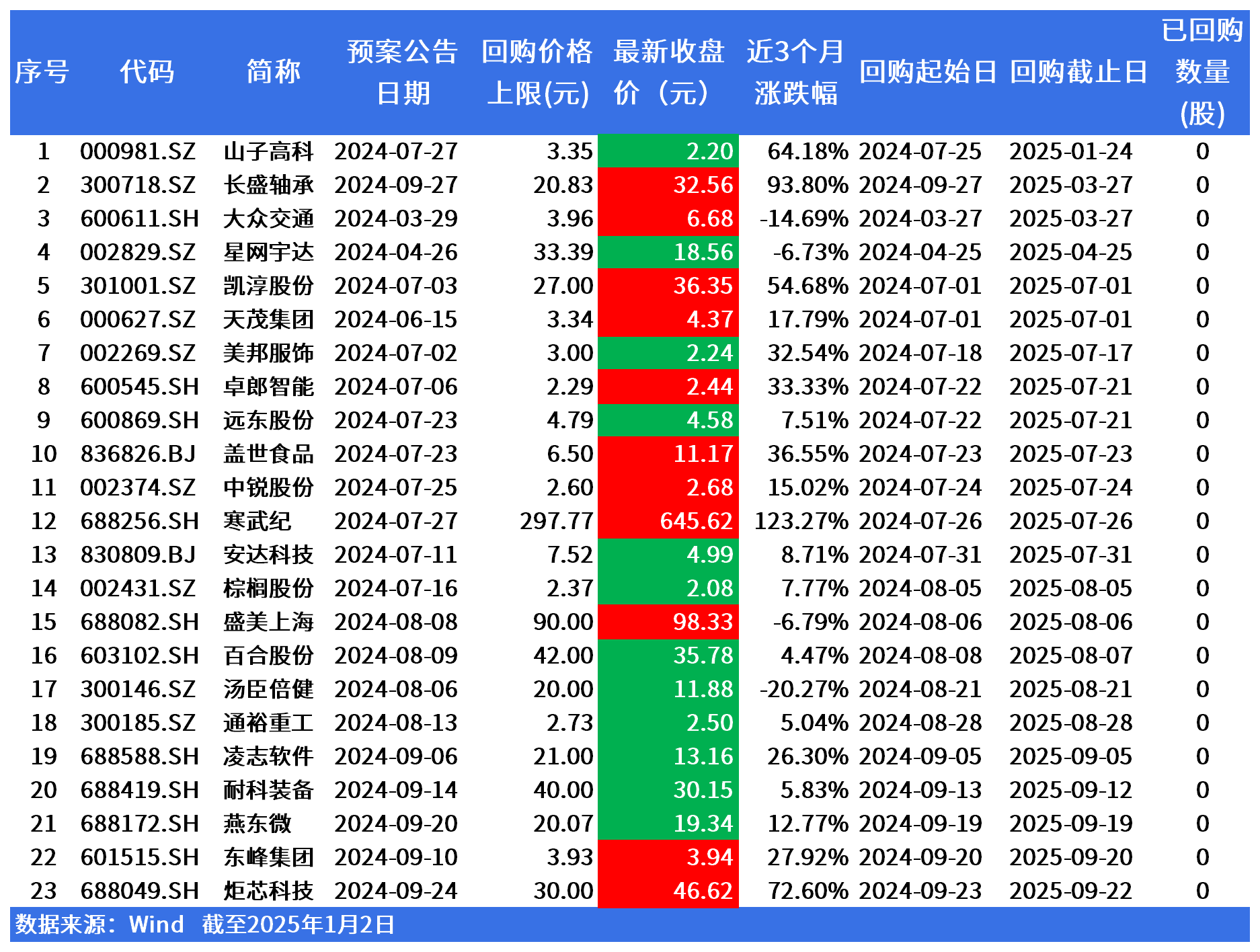

回购计划国庆前已公告,山子高科、寒武纪等逾20家企业回购数仍为0

中国的政策环境明显倾向于鼓励上市公司进行股票回购。政策层面上,中国人民银行、金融监管总局和中国证监会联合下发业务问答口径,优化了专项贷款业务的相关细则,明确释放了进一步加快回购增持再贷款投放的政策导向,以更大力度支持提振股市。具体来说,金融管理部门将申请股票回购贷款需承担的最低自有资金比例降至10%,即金融机构最多可对回购增持实际金额的90%予以支持,这一调整降低了参与门槛,减轻了借款人资金压力,进一步调动了上市公司及重要股东实施股票回购、增持的积极性。

此外,国资委提出将市值管理纳入央企企业绩效考核的新措施,以“注销式”回购为导向,鼓励优质企业进行股份回购。证监会也强调了市值管理的重要性,并鼓励上市公司回购股份后依法注销,以此提升投资价值。政策还鼓励上市公司聚焦主业,综合运用并购重组、股权激励等方式提高发展质量。

截至2025年1月2日,根据Wind提供的数据,包括山子高科(000981.SZ)和寒武纪(688256.SH)在内的超过20家企业的回购数量仍然为0。尽管这些公司在2024年国庆节前已明确表示有意回购股票,但实际操作却迟迟未见动静。

从图表中可以看出,这些公司的回购计划涵盖了不同的行业和市场板块,包括主板、创业板和科创板等。例如,山子高科(000981.SZ)属于深主板,而寒武纪(688256.SH)则在科创板上市。这些公司中,有些股价表现强劲,如寒武纪的股价在近三个月内上涨了123.27%,而有些则表现不佳,如汤臣倍健(300146.SZ)的股价在同一时期下跌了20.27%。

从最新收盘价来看,23家公司中有12家的价格低于回购价格上限,11家的价格高于回购价格上限。

尽管这些公司的股价表现各异,但它们在回购执行上却表现出一致的迟缓。这可能与多种因素有关。市场条件的变化可能影响了公司的回购决策。例如,一些公司可能认为当前股价过高,不符合其回购策略,因此选择等待更合适的时机。公司内部的财务状况和资本分配优先级也可能导致回购计划的延迟。此外,监管要求或公司治理结构的变化也可能影响回购的执行。

上市公司积极回购股份具有多方面的积极意义。首先,回购行为可以向市场传递出公司股价被低估的信号,增强投资者信心。当公司认为其股价低于内在价值时,通过回购股份可以减少市场上的流通股数量,从而提高每股收益和股价,这有助于稳定和提升公司股价。其次,回购股份还有助于优化公司的股本结构,提高公司治理水平。通过回购股份,公司可以减少股本规模,降低管理成本,提高每股盈利,这有助于提升公司的整体运营效率。

此外,股份回购是稳定公司股价、提振投资者信心的重要手段,相关制度已多次优化,开展回购的企业数量及实施金额稳中有升。回购行为将减少流通股数量,从供给端提振股价;在股份注销后,还会改善EPS、ROE等财务指标。从实际的股价影响来看,回购行为短期内能较明显地推动股价上行,中长期也能起到稳定股价的作用;特别是大规模、回购并注销、估值较低企业的回购行为,对股价的提振更为明显。

回购股份的理念是长期思路的转变,不是一次性的活动,投资者和上市公司都要重视其长期性。上市公司回购股份并注销,对于股价肯定是一件好事,不仅能够带来直接的回购买盘,同时还能减少上市公司总股本,提升每股收益,从而降低市盈率水平,进一步增强股票对投资者的吸引力。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47