震荡行情下,半导体为何屡次逆势上涨?

2024也晃悠晃悠的进入了尾声,如果有一个年度板块青睐排名,半导体板块毫无疑问排名靠前。小编观察下来有个很有趣的现象,当投资者们不知道投什么的时候,往往会流入自己比较熟悉的领域,例如半导体,所以该板块整体的融资活跃度一直位居高位。

近期半导体板块,我们以半导体ETF(159813)为参照标的来看,确实也是没有辜负投资者的青睐,走出了漂亮的独立行情,这一波半导体的独立行情主要催化是什么?

12月初,美国商务部工业和安全局发布新的对华半导体出口管制措施,引发了投资者的强烈关注;12月中,AI眼镜、豆包等AI应用密集落地,半导体行业逐步进入快车道。市场风险集中释放后,小微盘跌速趋缓,短期内可能迎来反弹。尽管大盘缩量,AI终端和算力增长带来了赚钱效应,市场关注集中在AI产业。有机构指出,预计到2025年,国内算力建设将迎来供需共振,相关公司或将被市场充分挖掘。代工产业在区域政治影响下,加速国产化,特别是在AI算力芯片生产上,有望持续突破并带来长期成长空间。

从中期维度来看,半导体板块整体确定性较高

一、看需求:自主可控+AI应用爆发,驱动半导体需求端持续复苏

1)AI应用百花齐放,明年有望迎来AI应用落地大年。

2024年,AI应用迅速发展,“百模大战”一触即发。聊天机器人在国内外市场保持领先,国内的Kimi、文心一言和豆包在性能和用户体验上占据领先地位,OpenAI的ChatGPT继续增长并与苹果合作,加强消费市场渗透。此外,智能搜索提升用户体验,AI代理逐步具备执行能力,虚拟角色的应用不断扩展,图像与视频编辑、音频创作领域蓬勃发展,AI教育产品在海外市场表现强劲。TrendForce预计,AI服务器出货量将从2023年的118万台增长至2024年的167万台,并在2025年达到214万台,推动高性能GPU、CPU和定制芯片的发展。同时,端侧AI技术在智能手机、眼镜、AI PC、车载终端和工业物联网等领域展现出巨大潜力,推动高性能SoC和NPU需求增加。此外,生成式AI模型对处理速度和带宽的要求提升,促进了以Chiplet为代表的先进封装技术的发展。整体来看,AI技术正不断改变生活与工作方式,推动社会进步,前景广阔,符合机构对市场持续增长和多元化应用的预期。

2)国产化替代需求加码,先进制程方面需求愈发迫切。

近年来,国产化替代需求加码,自主可控AI应用的发展趋势在政策支持和市场环境的推动下显著增强。政府在多个城市推出了一系列政策,吸引AI人才和企业,加速技术成熟与应用拓展,尤其是在AI芯片和开发框架方面的进步。同时,在当前国际贸易环境日益复杂的背景下,加快科技自立自强成为确保国内大循环畅通、塑造我国在国际大循环中竞争新优势的关键,半导体作为核心技术领域,国产化替代需求进一步提升。

有机构表示,投融资活动的活跃和市场需求的增长进一步推动了AI相关项目的资金流入,为技术发展提供了坚实的财力保障。未来,自主可控AI的应用将持续向国产化替代和生态系统建设方向发展;此外,云智一体的发展将促进计算能力、算法和数据的深度融合,推动AI产业生态的形成,提升整体产业的创新能力与市场竞争力。

二、看产能:全球市场复苏,晶圆代工产能利用率或持续提升

有机构指出,2024年上半年,全球半导体设备市场需求复苏,国内晶圆代工厂产能利用率大幅提升,扩产积极性显著增强。中国芯片制造厂的产能增长率远超其他国家和地区,为国产设备提供了较为稳固的需求空间。预计到2025年,全球半导体行业或将继续保持强劲增长,市场规模或显著提升,主要受人工智能(AI)和高性能计算(HPC)需求增加的推动。

图:2018-2025年晶圆代工厂产业营收(百万美元)与年增率(%)

资料来源:TrendForce

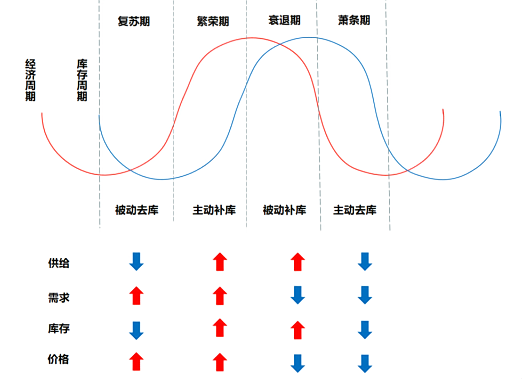

三、看库存:从被动去库到主动补库,半导体周期已起

从历史表现来看,半导体行业具有明显的周期属性,每十年左右经历一次大的周期波动,目前半导体行业正处于第五轮周期的上行期间。半导体行业的周期通常为3-5年。每一轮周期中,产业去库存往往是半导体产业稳步上升的坚实基础;根据周期运行规律,当一个行业去库存完成后,企业为了适应持续上升的需求,会主动扩大供应,增加库存。此时,行业会开始新一轮的库存周期,进入量价齐升的主动补库存阶段。经过2022年至2023年的去库存周期,2024年半导体行业的库存“水位”趋于健康。合理的库存控制不仅有助于企业降低运营成本,还能提高市场响应速度,满足客户需求。

图:半导体库存周期推演逻辑

2024年第三季度,全球半导体市场增长至1660亿美元,较第二季度增长10.7%,显示出全球半导体市场的强劲复苏态势。(资料来源:经济日报)此外,全球多家主流机构和协会纷纷上调对2024年全球半导体销售额的预测,IDC和Gartner分别预测增长达20.2%和18.5%,显示出市场对半导体行业未来的乐观预期。

有机构认为,总体来看,预计2025年半导体行业有望迎来需求-产能-库存三种周期共振,从而推动行业进入一个大的上行周期。同时,半导体产业链的自主可控趋势愈发明显,因此,市场对半导体设备、零部件、材料以及国产算力产业链持持续看好的态度。特别是在人工智能作为2025年经济工作的重中之重的背景下,半导体行业作为“卖铲子”的受益资产,值得持续关注,半导体ETF(159813)紧密跟踪国证芯片指数,一指布局半导体产业链核心标的,也可作为投资布局的重点。

相关基金

半导体ETF(159813)中高风险 R4

跟踪指数:国证芯片指数(980017.SZ)

科创100ETF基金(588220)中高风险 R4

跟踪指数:科创100指数(000698.SH)

风险提示:市场有风险,投资须谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33