Twilio的涨势能继续吗?

过去六个月里,市场上没有太多公司的表现能比Twilio更好。这家客户参与平台的股价翻了一番多,因为收入趋势有所改善,亏损大幅减少,而且一位主要卖家完全退出了。有外国分析师认为,尽管从百分比上看,这一涨势相当大,但该股票仍远低于其疫情高点,但目前的业务状况要好得多。

作者:Bill Maurer

收入故事看起来更好

该公司公布了2024年第三季度财报后,股价真正反弹。超过4,000万美元的收入超出了市场预期,是一年来最大的。自2023年第二季度以来,营收增长首次接近10%,此前触底接近4%。虽然该公司没有像过去那样实现跨越式增长,但收入状况似乎已经发生了变化。分析师目前预计,未来两年的营收增速将加快。Twilio可能会成为人工智能革命的主要受益者,因为它的平台有助于推动更好的客户体验。

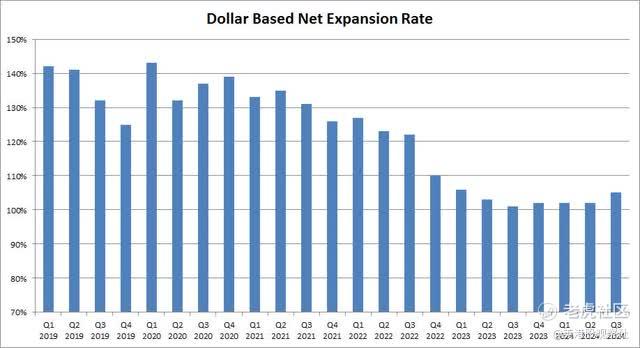

当我们查看客户数据时,第三季度的百分比增长率确实是多年来最低的。然而,14,000个账户的同比增长实际上是连续增加了2,000个账户,这可能标志着该指标的底部。如下图所示,以美元为基础的净扩张率已经开始趋于上升,这应该是未来营收增长的好兆头。几个季度前,这是一个令人担忧的数字,当时该指标似乎会降至100%以下,预示着未来可能出现收入损失。

然而,该公司取得最大进步的是因为其费用结构。管理层重组了业务,减少了员工人数,这大大改善了经营亏损。在最近一个季度,按GAAP计算,Twilio的运营亏损不到500万美元,而去年同期亏损近1.09亿美元。由于许多减少的开支来自股票薪酬,非GAAP的改善没有那么强劲,但利润率仍然上升了几个百分点。Twilio正朝着GAAP盈利的方向迈进,如果该公司的股票要进入标准普尔500指数,这将是必要的。

回购接近完成,新计划可能很快出台

Twilio多年来一直拥有健康的资产负债表。截至上一季度末,该公司拥有约27亿美元的现金和投资,而负债不到10亿美元。在此之前,管理层已经花费了超过90%的授权计划回购30亿美元的股票,该计划预计将在今年年底完成。在第三季度报告中,约有1.59亿股用于计算每股摊薄收益(亏损),低于去年同期的近1.82亿股。

Twilio每季度产生的自由现金流接近2亿美元,如果盈利能力继续提高,明年可能会超过这个数字。虽然任何回购计划的很大一部分都必须首先抵消大量的股票薪酬,但如果公司将产生的所有自由现金流都用于回购,它应该仍然能够减少股票数量。如果我们在2025年获得新的回购计划,它可能会在第四季度财报中公布,甚至可能更早一些,在1月23日举行的投资者日公布。

这里的估值

股票的飙升将估值提高到了大约预期销售额的3.80倍,但如果我们开始看2025年预期的收入,这个数字下降到了大约3.50倍。如果收入故事在未来几个季度继续改善,一个中个位数的售价与销售额比率,或者大约4到6倍,是相当合理的,考虑到已经大大改善的利润情况。

目前,分析师似乎更加怀疑。大约94美元的平均价格目标意味着从当前水平下跌约15%。然而,在Twilio从高点到低点近90%的暴跌中,大多数价格目标的削减都是在股票已经下跌之后发生的。因此,如果华尔街再次迎头赶上,但这次是在上升过程中,股票可能会继续在华尔街的平均目标之上交易一段时间。

总结

Twilio的股价在近几个月里已经大幅上涨,尽管股票要达到历史最高点还有很长的路要走。在过去的几个季度里,收入趋势看起来好多了,改善的客户指标可能会在2025年带来好事。如果管理层能够控制其开支,我们可能会看到转向GAAP盈利,持续的自由现金流生成将允许新的回购计划。

尽管股票已经大幅上涨,但应该还有进一步上涨的空间。涨势比预期的要快一些,因为投资者真的在一个坚实的收入改善季度上扑了上去,Cathie Wood在她Ark Invest ETFs的销售结束肯定有所帮助。考虑到目前合理的估值,这可能是即将到来的几年中,人们期待的AI革命中更多潜在的赢家之一。

$Twilio Inc(TWLO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33