原油:欧佩克超预期减产确认供应支撑

来源:紫金天风期货研究所

观点小结

核心观点:高波动,Brt85-105区间震荡欧佩克超预期减产下,供应预期收紧,4季度供应端支撑明确;供应端利多基本消化的情况下,本周重心向需求端的讨论偏移,宏观衰退预期的拖累仍是主要逻辑,关注本周三大月报的需求定量以及美国CPI数据。维持brt85-105区间震荡观点,把握时间驱动的节奏变化。

欧佩克减产:偏多欧佩克从11月开始将产量计划下调200万桶/天,中性评估下,实际减产量在80-120万桶/天区间内。超预期减产下,市场情绪扭转,4季度供应收紧,平衡预期转向去库。

宏观:偏空上周美国非农数据仍较为强劲,市场加息预期继续升温,11月再次加息75bp概率升至75%以上。关注本周13号CPI数据。

俄油实际缺口(产量&出口):偏多俄罗斯实际船运量近期有趋势性下滑表现。4月产量下滑约100,5月小幅回升20至1020,6月回升至1071,7月回升至1078,8月平均产量降至1056左右,9月产量变动不大,维持在1052左右;关注石油禁运和price cap的制裁进展。

需求:中性全球库存维持低位,库推需求健康。IEA上修4季度需求预期,油气转化仍是主要的边际增量;宏观的衰退预期将是讨论需求的最大变量;现货方面关注国内下放油品出口配额后,炼厂是否有较为明显的提负动作以支撑补库需求。

IEA抛储:中性理论抛储量来看,原油端能够补充约130万桶日(缺口220),而油品端柴油仅能补充不足15万桶日(缺口50);美国近两周抛储速度平均为85万桶/天。

页岩油:偏多上周产量为1200万桶日,钻机数为602台,近几周平均增速放缓,快速增产预期进一步下降。短期看钻机数和压裂活动的变化,长期仍需观察页岩油商的实际CAPEX计划和执行情况。

欧佩克超预期减产扭转市场情绪

OPEC+减产:先把预期打足

欧佩克在10月5号的会议上宣布将计划产量削减200万桶/天,为后疫情时代的最大减量。这一决定有两个要点需要关注:

1.欧佩克称减产是基于对基本面的供需考虑,也就是说,欧佩克方面也大幅下调了对欧美宏观经济转弱从而拖累需求的预期。

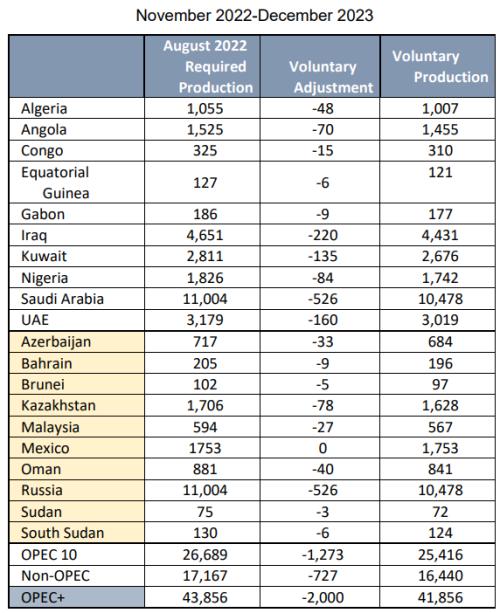

2.减产基线是按照理论产量来划定的,那么在增产期间无法完成配额的国家在减产期间也难有期待;OPEC10中仅有沙特(-52.6)、阿联酋(-16)和科威特(-13.5)的共82.1万桶/天的实际减产量能有100%完成的可能性,伊拉克(-22)配额完成情况不稳定,其他国家暂不予考虑;OPEC+中俄罗斯给到和沙特一致的配额(-52.6),其9月实际产量约在1052左右,多重制裁下产量有进一步减损预期。中性评估下,本轮减产的实际量级约在80-120万桶/天区间。

数据来源:OPEC,紫金天风期货研究所

沙特未改对亚洲OSP,下调对欧洲OSP

在减产背景下,沙特仍保持11月对亚洲的全额合同量,轻质OSP未变,中质和重质小幅上调0.25美元/桶;而对欧洲方面,沙特将各油种OSP均下调2.15美元/桶,使得11月对欧的轻中重油种官价分别降至2.7/0.3/-4.4美元/桶。

数据来源:紫金天风期货研究所

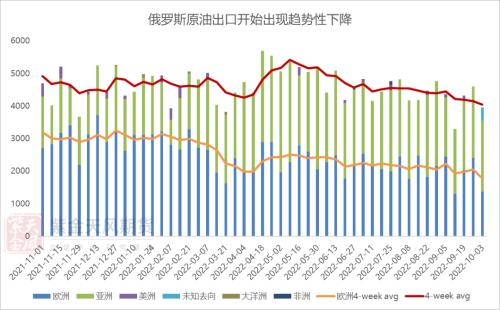

俄罗斯原油出口开始出现趋势性下降

从俄罗斯的原油出口情况来看,对欧海运出口已经从此前的约300万桶/天降至200万桶/天,下行趋势仍在持续;对欧的减量主要转向亚洲,而亚洲的情况来看,随着俄罗斯油种的贴水回升,经济性的绝对优势减弱,以及印度自身开工的瓶颈问题等,印度对俄油的采购力度有所放慢;中国受到疫情的扰动,总体进口量保持低位,因此俄油整体原油出口开始出现趋势性下降。

数据来源:紫金天风期货研究所

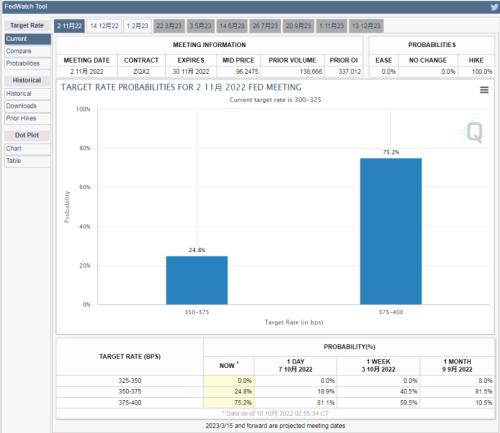

宏观加息预期升温

10月7日,美国公布9月非农数据,录得26.3万人,失业率环比降0.2%至3.5%,表明就业市场仍较为强劲,市场预期11月再次加息75bp的概率上升。

关注13日美国CPI数据,通胀维持高位,则美联储激进加息路径暂不会变。

数据来源:紫金天风期货研究所

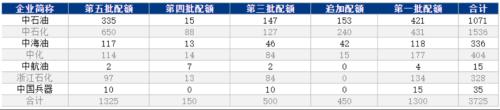

成品油出口配额下发

国内下发成品油出口配额

9月30日,国内下发第五批成品油及低硫出口配额,共计1500万吨,其中汽柴煤共1325万吨。今年五轮共计发放3725万吨出口配额,与去年同比基本持平。

今年1-8月,国内共出口约1640万吨成品油,对应前三轮配额的完成度为73%,其中汽油756万吨,柴油325万吨,航煤554万吨。

9月油品出口量为180万吨,使得前9个月出口总量升至1820万吨,对应当前总配额还有1905万吨的出口空间(约51%)。

数据来源:隆众,路透,紫金天风期货研究所

完成出口配额目标的路径

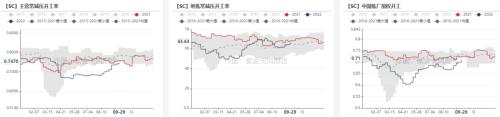

1.提开工。截至9月底,国内主营开工升至74.7%,地炼开工升至65.63%,总开工升至71%。从历史开工来看,主营提到85%左右具有可行性。按汽柴煤60%的出率计算,10%的提负,也就是约14万吨/天的进料增量,每天大约能带来8万吨成品油的供应增量,4季度能增加约720万吨供应,若全用于出口,则全年出口完成度将达到68%。

另外地炼也有一定的提负空间,在出口利润有保障的前提下,主营供应多用于出口后,国内的供应缺口可由地炼来补充。地炼同期最大开工打到过73%,按5%的提负来算,进料增量约为5万吨/天,成品油供应增量约为3万吨/天,4季度共能增加约300万吨。

2.切出率。从油种利润来看,目前中质利润是远高于轻质利润的,提高柴油、航煤的出率可以在一定程度上提高中质的供应量。

数据来源:紫金天风期货研究所

地炼原油进口配额下发,提负空间有保障

9月30日,地炼的第三批进口配额同步下发,共289万吨,今年以来的三批配额总量达到16461万吨,略高于去年的前三批总量。

另据市场消息,2023年第一批非国营贸易允许量也已下发,原料端相对充足,地炼提负的潜在空间有保障。

数据来源:隆众,紫金天风期货研究所

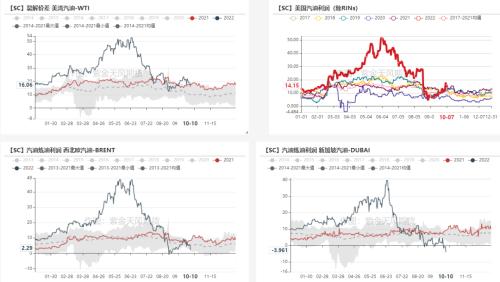

价差&持仓

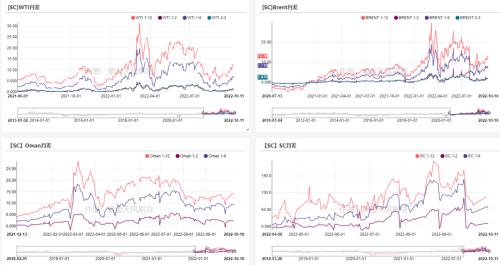

近端月差back回升

截至10月10日,WTI近次月价差为1.29美元/桶,2-3价差为1.44美元/桶;Brt近次月回升至1.83美元/桶,2-3价差收于1.87美元/桶;SC近次月价差收于9.9元/桶。

数据来源:紫金天风期货研究所

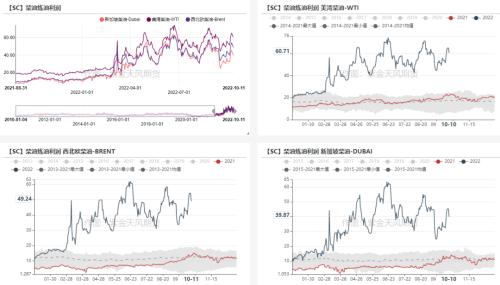

汽油裂解常值区间波动

数据来源:紫金天风期货研究所

受法国炼厂罢工影响,中质供应紧张加剧

数据来源:紫金天风期货研究所

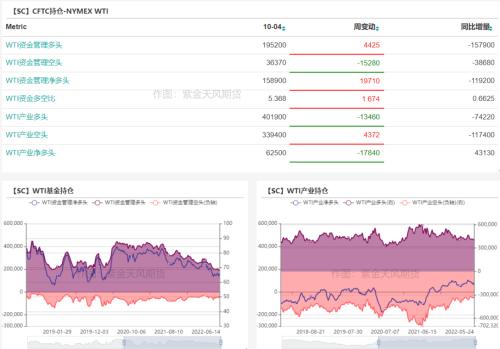

基金净多维持低位

上周WTI资金多头增加4425手,空头减少15280手,净多增加19710手,总持仓维持低位。

数据来源:紫金天风期货研究所

上周Brt资金多头增加22430手,空头减少3230手,净多增加25660手,总持仓维持低位。

数据来源:紫金天风期货研究所

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47