3000点下,还可以考虑分批布局上证综指ETF

10月11日,沪深两市高开后下探回升,创业板指在宁德时代和亿纬锂能带领下全天领涨,但午后市场企稳后并未吸引场外资金进场下指数仅维持横盘震荡,个股全天涨多跌少,情绪略有回暖但仍需时日进一步巩固。

截至10月11日收盘,上证指数涨0.19%报2979.79点,深证成指涨0.53%,创业板指涨1.15%,万得全A、万得双创分别涨0.42%、0.49%。两市全天成交5645亿元,仅比小长假前一日略多;北向资金净卖出12.44亿元。

数据来源:wind

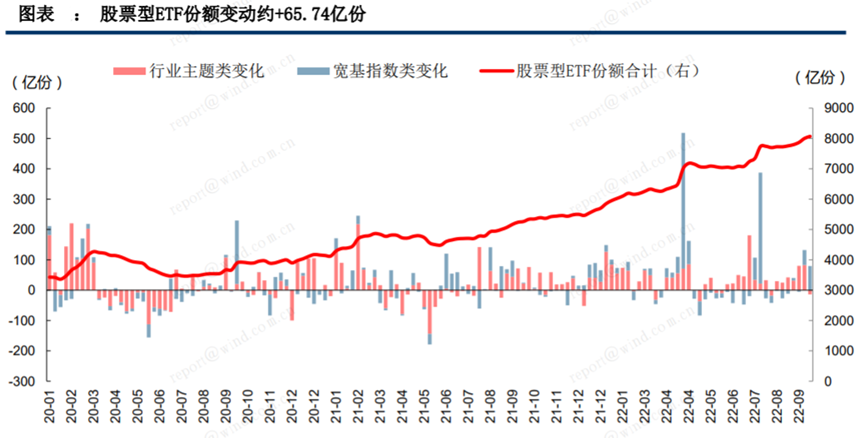

部分板块回到4月底位置,上证综指继续保持3000点以下位置。9月最后一周股票型ETF份额环比上周变动+65.74亿份。分类来看,宽基指数类变动+79.42亿份,行业主题类变动-13.68亿份。其中,金融、证券类ETF份额增加较多,医药、消费类ETF份额减少较多。有一件事很有意思,这是今年首次出现宽基指数类份额增加但是行业主题类份额减少的周,9月的资金表现反映出投资者一方面看好市场后期表现,但是不确定未来行业板块的表现。上一次频繁出现发生在2021年的6-7月,刚好是近几年涨幅榜上的几位花旦新能源、煤炭、医疗走势出现较大分离的时间起点,A股估值和景气度的再平衡随时在变化。

数据来源:wind

四季度怎么看?可能有以下几个值得关注的主线,在强流动性弱复苏情况下,行业配置以独立景气/新产业趋势为主攻方向,新能源、养殖等领域值得持续挖掘。临近冬季,能源危机持续甚至恶化,经济线条景气有望持续,煤炭、化工等有望保持优势。如果增长的实际效果超预期,新增社融增速加速改善,则会演绎“社融驱动”为主线,基建链、地产链、银行保险有望表现较好。随着时间推移,景气不错情绪处于底部等待机会的行业,如医药、新能源、传媒等也可能迎来机会。

对于行业看不明白的小伙伴,也可以关注沪深300、中证500、上证综指等宽基指数,例如上证综指目前点位低于3000点,从安全边际上来说是比较高的。近7年来看,3000点以下没有持续超过1年的,且总持续时间约为1/4。而且从资金的时间成本来看,上证综指的价值中枢也是上升的,目前的点位支撑较强。长期来看,调整后的 A股已经回落至长期价值线附近,相信中国经济的韧性,以及民生、就业和地方财政的底线思维。可以关注上证综指ETF(510760),抽样复制上证综指数千只股票,去年跑赢上证综指6%,今年年初以来继续跑赢超5%,可以作为布局A股的投资工具。

数据来源:wind

行业方面,三季报预告近期开始增多,业绩对股价影响开始加大。新能源龙头宁德时代和亿纬锂能超预期的三季报预告给予抄底资金信心,锂电全产业链上下游迎来久违齐升。成长板块这两三年获得资金偏好,其表现出的特点是跌了能回去,业绩好能不断消化估值。

数据来源:wind

9月国内主流电动车企销量亮眼,已披露11家车企合计销31.7万辆,同环比+155%/+14%,预计9月销量将超70万辆,环增10%;欧洲9月增速有所回暖,主流九国合计销量20.9万辆,同环比+10%/+65%;美国9月销量8.0万辆,同环比+44%/-3%,略平淡。Q3电动车排产有所下修,9月增速恢复,特别是铁锂产业链,10月排产环比增5-10%,Q4进入旺季,目前电动车板块已深度回调至5月初位置,悲观预期已部分反映。

国家以及地方出台的政策支持下,叠加油价走高、更具性能优势的电动车型陆续推出,新能源汽车优势持续显现,国内新能源汽车有望加速渗透,中长期高成长属性不变。短期新能源车ETF(159806)和汽车ETF(516110)等板块在累积了一定涨幅后,还是要注意阶段性波动加大风险。

三季报超预期方面,中信建投金工团队对最新2022年9月底的分析师预期数据进行分析发现,主动上调预期的股票里按照中信一级行业分类,其中基础化工煤炭最多,然后是计算机,短期也值得重点关注这些行业的表现。三季报业绩预期向好方向还有养殖、CXO、医美耗材、光伏、储能、锂电设备、军工等,或可一定程度上修复市场缺失的信心。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26