资金动向 | 北水连续2日抢筹工商银行超19亿港元,连续4日加仓微盟

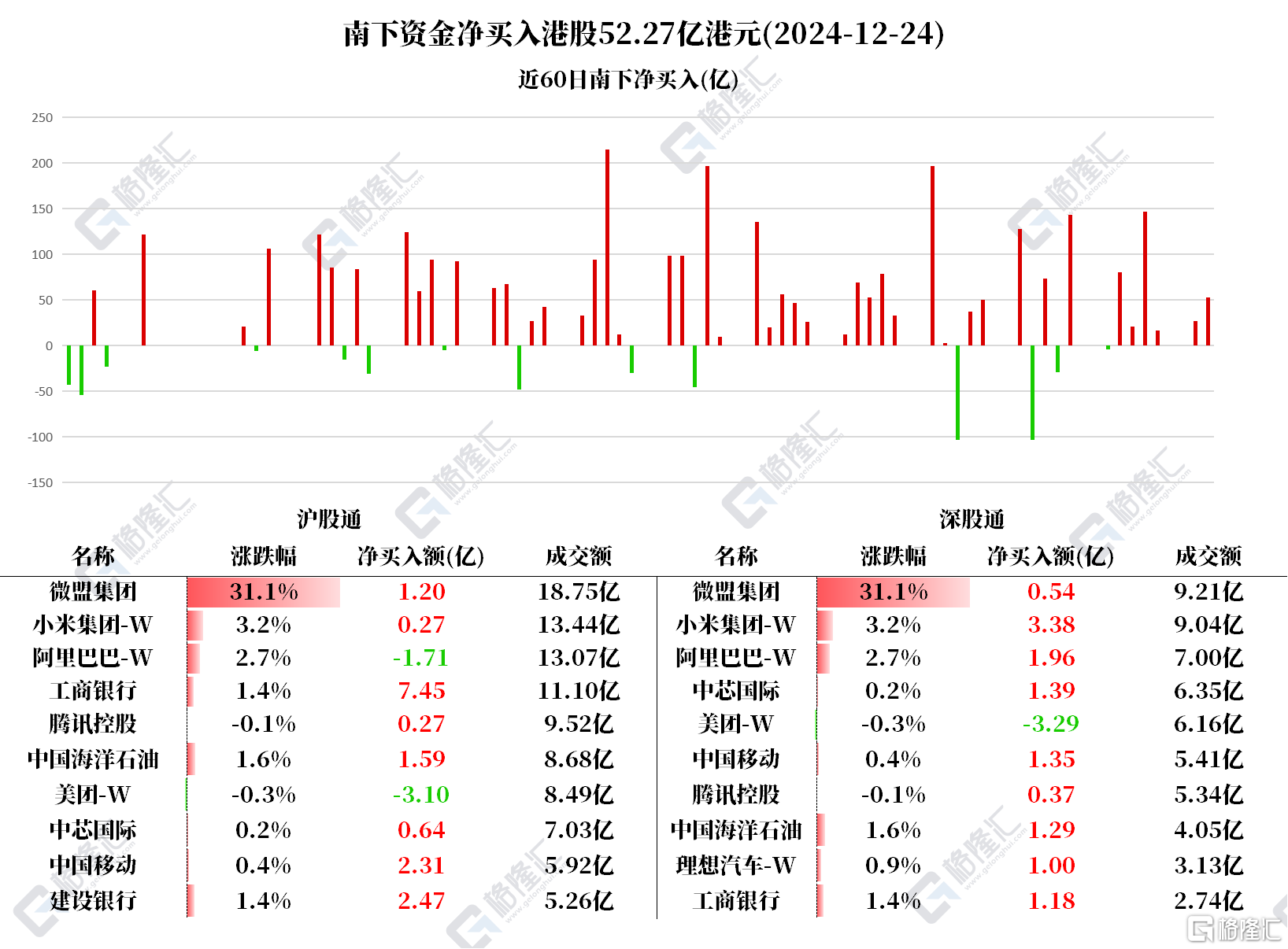

12月24日,南下资金净买入港股52.27亿港元。

其中,港股通(沪)净买入29.03亿港元,港股通(深)净买入23.25亿港元。

净买入工商银行8.62亿、中国移动3.66亿、小米集团-W 3.65亿、中国海洋石油2.87亿、建设银行2.47亿、中芯国际2.03亿、微盟集团1.73亿、理想汽车-W 1亿;净卖出美团-W 6.39亿。

据统计,南下资金已连续2日净买入工商银行,共计19.3136亿港元;连续2日净买入建设银行,共计4.775亿港元。

连续4日净买入微盟集团,共计13.3549亿港元;连续4日净买入腾讯控股,共计44.2407亿港元。

连续5日净买入小米集团,共计15.0948亿港元;连续11日净买入中国移动,共计52.8677亿港元。

连续2日净卖出美团,共计18.6104亿港元。

自纳入港股通以来的67个交易日,南下资金已累计净买入阿里巴巴817.3432亿港元。

北水关注个股

工商银行、建设银行:摩根士丹利称,在2025年下半年房地产和工业周期见底确认前,像农业银行和建设银行提供约7厘高股息率的国有内银H股将是安全的选择,因为增长型股份表现有风险等,而内地定期存款及债务的利息回报处低位。

小米集团-W:据媒体报道,小米集团合伙人、总裁、手机部总裁、小米品牌总经理卢伟冰表示,小米手机业务在过去一年中持续增长,今年全球出货量预计将增加2,350万部,全年预估出货量将达到1.7亿部,比去年提升16%。

中国海洋石油:消息面上,国资委近期出台指导意见,鼓励央企市值管理行动。光大证券指出,随着天然气旺季景气来临,以及中长期天然气需求向好、市场化改革持续推进,“三桶油”作为天然气龙头有望充分受益。另外,“三桶油”估值较海外巨头显著低估,长期增长能力有望持续兑现。

中芯国际:高盛发表研报指,在更健康的库存水平及本地化趋势推动下,对中芯国际收入前景持乐观态度。整体而言,该行预期中芯的毛利率将逐步恢复,并将其H股目标价由29.2港元上调至33.4港元,维持“中性”评级。另外,高盛维持对中芯2024财年盈利预测基本不变;至于2025至2029财年预测则上调2%至4%。该行亦将中芯2025至2029财年收入预测每年上调约1%;毛利率上调0.2至0.3个百分点,维持营运开支预期基本不变。

微盟集团:国泰君安发布研报表示,微信小店上线“送礼”功能,为微信电商纳入新流量端口。具备礼品属性的零食、美妆品类以及对新渠道敏感度较高的代运营板块有望受益。此外,送礼功能有望助力微信电商体系打开新流量入口、助力用户转化,同时为消费品公司打开新渠道窗口。

理想汽车-W :理想汽车在2024年第51周(12.16-12.22)的销量数据中表现突出,周销量达到1.39万辆,连续35周领跑中国市场新势力品牌销量榜。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56