健康之路赴港上市,高估值能否维持?

健康之路股份有限公司预计将于 12 月 30 日在香港主板上市。公司此次全球发售 2500 万股股份,发售价格区间为每股 7.8 港元到 8.8 港元,最高集资额约 2.2 亿港元。此次上市,健康之路获得了超30倍的申购倍数,相对不错。

一、公司概况

健康之路主要在中国经营数字健康医疗服务平台,业务涵盖健康医疗服务、企业服务及数字营销服务等领域。公司致力于通过数字化手段,为个人用户、企业及机构、医生等提供全方位的健康医疗解决方案,以满足不同客户群体在健康管理、医疗服务、企业运营等方面的多样化需求。

截至 2024 年 6 月 30 日,公司平台注册个人用户达 1.95 亿名,注册医生 87.72 万名,连接医院 11727 家,其中三级甲等医院 1494 家。根据弗若斯特沙利文的资料,按截至2023年12月31日平台上的注册个人用户数目来计算,公司是第四大数字健康医疗服务平台。根据弗若斯特沙利文的资料,按2023年的收入来计算,公司也是第五大数字健康医疗服务平台,市场份额低于5%。

二、业务模式

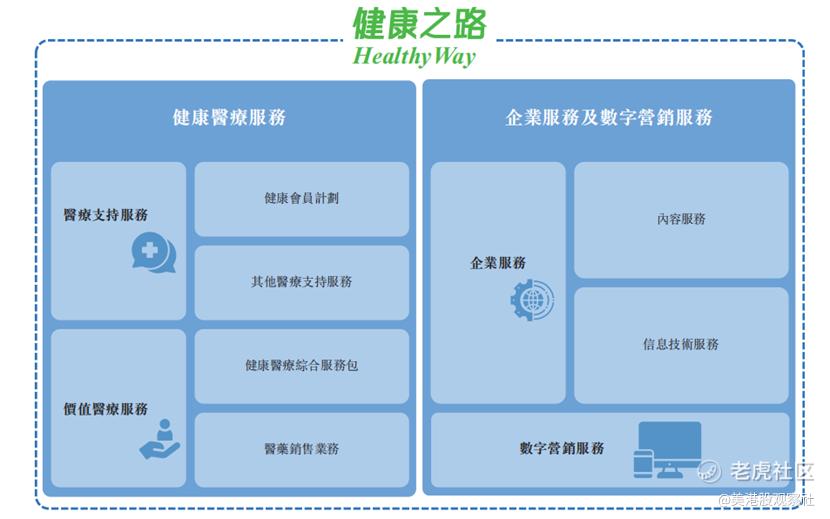

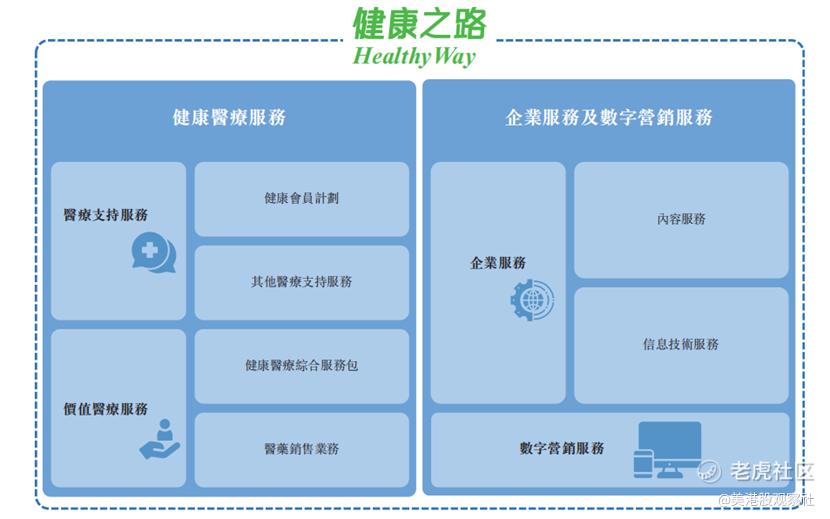

健康之路的主营业务包括健康医疗服务和企业服务及数字营销服务。健康医疗服务主要为个人用户提供一站式健康管理服务,涵盖医疗支持服务、价值医疗服务等。其中,医疗支持服务通过健康会员计划,为客户提供线上预约、陪诊、体检等全周期健康医疗服务;价值医疗服务则包括健康医疗综合服务包及医药销售业务,满足客户在健康商品和医疗服务方面的需求。

企业服务及数字营销服务主要面向企业及机构客户,包括医药企业、医院、保险公司等。该业务板块提供内容服务、信息技术服务和数字营销服务等,帮助企业提升运营效率、拓展市场渠道、推广产品品牌。例如,公司通过与外部医生及医疗专家合作,为互联网平台提供科普内容服务,为医药企业创作精准内容服务;利用信息技术为医疗及医疗健康企业提供解决方案,满足其技术基础设施及服务需求;同时,帮助广告主在平台及第三方线上媒体渠道推广产品、服务及品牌。

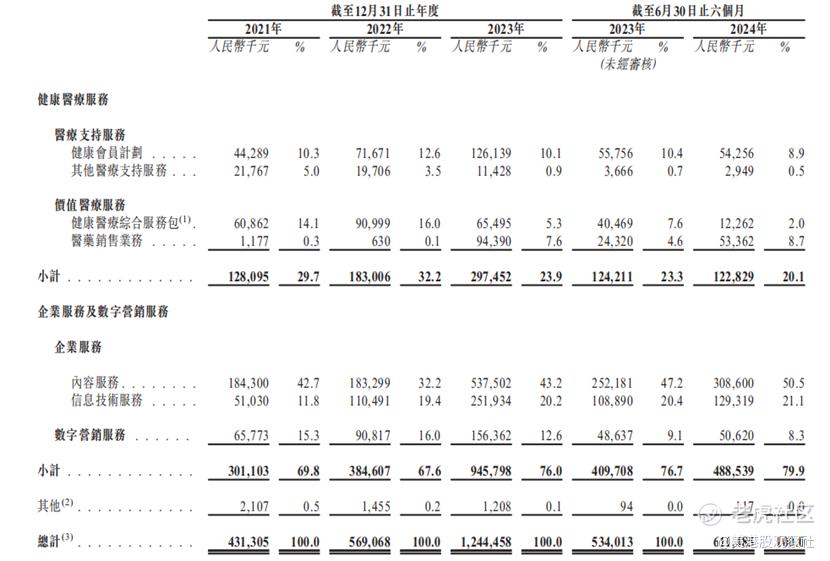

公司的收入来源较为多元化。健康医疗服务中,健康会员计划、医药销售业务等是主要收入贡献点。企业服务及数字营销服务方面,内容服务、信息技术服务和数字营销服务的收入占比较大。2023 年,企业服务及数字营销服务收入占总收入的比例高达 76.0%,显示出该业务板块在公司整体收入中的重要地位。

三、财务分析

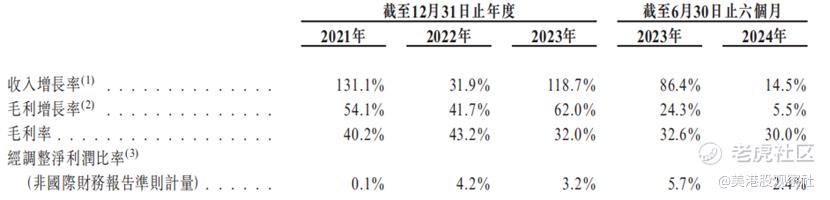

在 2021 - 2023 年及截至 2024 年 6 月 30 日的期间内,健康之路的营业收入分别为 4.31 亿元、5.69 亿元、12.44 亿元和 6.11 亿元,呈现出快速增长的趋势。2022 年和 2023 年的收入增长率分别为 31.9% 和 118.7%,显示出公司业务的强劲增长动力。然而,公司在同期内分别录得净亏损 1.55 亿元、2.56 亿元、3.14 亿元和 0.57 亿元,主要原因是赎回负债的账面价值变动。尽管如此,公司的经调整净利润(非国际财务报告准则计量)在 2021 - 2023 年分别为 48.6万元、2391.9万元和 3941.1万元,反映出公司在核心业务运营方面具有一定的盈利能力。

毛利率方面,公司在 2021 - 2023 年及截至 2024 年 6 月 30 日的毛利率分别为 40.2%、43.2%、32.0% 和 30.0%。毛利率的波动主要受业务组合、定价政策及成本结构的影响。例如,2022 年公司将未使用权利金额确认为收入,其成本较低,导致价值医疗服务收入贡献及毛利率均增加;而 2023 年由于医药销售业务收入贡献增加,且该业务毛利率相对较低,导致整体毛利率下降。

四、竞争优势

健康之路拥有庞大的用户基础和丰富的医疗资源,这为其提供了强大的数据支持和市场影响力。公司通过多年积累,构建了一个连接个人用户、医生、医院、企业及机构的综合性平台,实现了医疗资源的高效整合和优化配置。用户可通过多种渠道便捷地获取健康医疗服务,医生和医疗机构能够借助平台拓展服务范围、提升服务效率,企业及机构客户则可以精准触达目标客户群体,实现业务增长。

公司不断创新服务模式,满足市场多样化需求。例如,公司积极探索人工智能、大数据等新技术在健康医疗服务中的应用,推出了一系列个性化、智能化的服务产品。在医疗支持服务中,公司根据客户需求提供定制化服务组合;在数字营销服务中,利用强大的算法和大数据分析能力,实现精准营销,提高营销效果和客户满意度。

五、行业前景

中国健康及保健市场近年来保持稳步增长态势。根据弗若斯特沙利文的数据,中国健康及保健行业市场规模从 2018 年的 7.3 万亿元增长至 2023 年的 11.0 万亿元,预计到 2027 年将进一步增长至 16.6 万亿元,2030 年有望达到 21.5 万亿元。其中,数字健康及保健市场发展更为迅速,其市场规模从 2018 年的 1795 亿元增长至 2023 年的 7386 亿元,预计到 2027 年将增长至 19844 亿元,2030 年有望达到 38790 亿元。

数字健康医疗服务市场竞争激烈,众多参与者不断涌现。健康之路在该领域面临着来自平安好医生、京东健康、微医等企业的竞争挑战。这些竞争对手在平台规模、用户流量、服务种类等方面各有优势。然而,健康之路凭借其独特的业务模式、丰富的行业经验和创新的服务能力,在市场中占据一席之地。公司注重与各方合作,通过整合资源、提升服务质量,不断增强自身竞争力,有望在行业竞争中脱颖而出。

六、估值分析

此次上市,按照8.8港元的发行价计算,公司的总市值为77.238亿港元,对应最新的PS倍数为5.5倍。上市前,健康之路进行了多轮融资,累计融资额约6.82亿元,最新估值约为41亿元,投资机构包括百度、上饶国资、海峡金控、科泉基金等。

公司的可比公司包括平安好医生、京东健康、阿里健康等,它们的PS平均数只有1.6倍,相对来说,此次上市,健康之路的估值偏高。目前,数字健康医疗服务市场竞争也相对激烈,上市公司可能较难维持较高的估值,不过,健康之路此次上市融资规模较小,且基石投资者横琴粤澳深度合作区产业投资基金(有限合伙)计划认购9500万人民币,剩下的流通盘较小,股价波动可能较大,投资者可以保持关注。

$健康之路(02587)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56