2024年全国租赁市场年度报告:城市间分化显著,供需向高性价比集中

根据58安居客研究院最新发布的《全国租赁市场2024年度报告》(以下简称《报告》),今年全国重点40城的租赁市场总体表现平稳,但景气度较去年同期有所减弱。

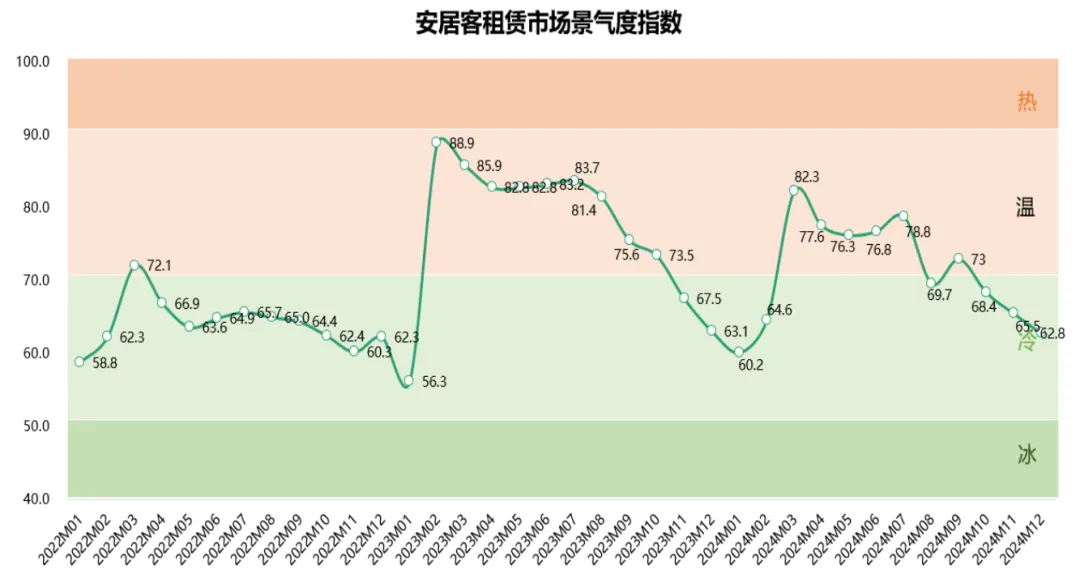

从租赁市场景气度来看,全国重点 40 城较去年同期有所弱化。安居客租赁市场景气度指数表明,仅 3 月景气度指数超 80,“小阳春” 旺季成色不足,下半年市场更显疲态。这主要归因于宏观经济弱复苏,招聘就业活跃度降低,就业人群收入预期下滑,致使租赁供需活跃度下降,挂牌租金也不及去年。一线城市租赁供需稳定性优势凸显,市场景气度相对平稳;二线城市则呈分化格局,西部核心省会如成都、西安、乌鲁木齐等延续较好态势,而武汉、郑州、长沙等热点城市景气度回落明显。

在租赁价格方面,城市间差异显著。全国 40 城租赁价格指数显示,仅 3 城价格同比上涨,20 城小幅下跌(跌幅 3% 内),17 城跌幅处于 -3% - -5% 区间。一线城市中广州、上海挂牌价格相对坚挺,北京、深圳因高基数及供需因素分别同比下降 2.6%、3.3%;二线城市去年复苏强劲的热点城市虽价格回落但仍具韧性,西部核心省会乌鲁木齐、呼和浩特因基数低与城市发展带动价格上行,部分旅游热点城市如青岛、昆明、三亚等受收入预期影响价格降幅显著。

租赁供需在 2024 年呈现收缩趋势。与去年同期相比,新增租赁挂牌供应总量下降 15.3%,线上租赁需求热度降低 11.3%,且全年 “旺季不旺”,传统毕业季平淡,新增挂牌量减少与需求热度减弱共同施压挂牌价格。城市层面分化加剧,中西部部分省会城市新增挂牌供应增长超 20%,如乌鲁木齐、长春等,而北京、上海等核心一二线城市因二手房挂牌分流,新增供应同比降超 10%;需求热度方面,仅重庆、南京等 5 城增长,18 城跌幅超 10%,中西部核心城市人口与价格优势使其需求表现更佳。

市场供需价格中枢亦有所下移。受收入预期影响,2500 元 / 月 / 套以下房源供应占比上升 4.8%,需求端 1001 - 1500 元 / 月 / 套房源供需占比上升显著,租客支付能力下降,更追求性价比。

在租赁去化方面,全国 40 城租赁房源挂牌周期平均 41.5 天,较去年缩短 1.2 天。虽整体供需转弱,但价格下降推动以价换量,28 个城市挂牌周期缩短,其中深圳因价格走弱降幅达 6 天;一线城市中广州周期下降,北京、上海上升,二线城市整体去化表现稳定,杭州、武汉等城市较为突出。

重点 10 城租赁市场分化进一步加剧。价格走势上,淡旺季波动规律淡化,二线城市今年表现逊于一线城市,一线城市中北京、上海、广州年末价格企稳回升,热点二线城市 3 月后多呈下行趋势,南京、杭州四季度价格仍不稳定。挂牌租金收益率方面,整体小幅上升但城市间有别,一线城市北京稳定在 2% 左右,上海、广州因房价回落收益率上升,二线城市中成都、重庆、武汉、西安表现较好,成都一季度收益率超 3%。区域价格表现上,上海、成都、西安较强,核心区域与供需活跃区域价格上涨明显,如北京东城区、西城区,深圳宝安、龙华,西安莲湖、新城等。

展望 2025 年,《报告》认为,保障性租赁住房建设将迎来关键节点,“十四五” 规划目标推进下,全国重点城市保租房供应将呈爆发式增长。这将使市场供需持续向高性价比房源集中,租赁价格上涨面临较大压力。在整体收入预期不明朗及新增供应冲击下,多数城市租赁价格虽有波动但上涨动力匮乏,预计整体维持 3% 左右合理幅度波动,不过租赁需求旺盛区域受影响相对有限。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47