绿茶集团再递招股书,这次能成功吗?

12月20日,绿茶集团有限公司(以下简称“绿茶集团”)再次向香港联合交易所提交了上市申请,这已经是绿茶第五次递交招股书。绿茶于2021年3月29日、2021年10月5日、2022年4月8日、2024年6月19日先后四次递表,期间于2022年3月7日、2022年4月11日先后两次披露聆讯后招股书。绿茶集团以其独特的融合菜品、亲民的价格和中国风的装饰风格,在中国餐饮市场中占据了一席之地。随着大众便民中式餐饮企业小菜园成功登陆港股,这次绿茶有望成功实现上市。

一、公司概况

绿茶集团是中国知名的休闲中式餐厅运营商,秉持价格亲民、菜品融合多元文化、环境独具中国风的理念,为顾客营造超值体验。自 2008 年于杭州西子湖畔创立首家绿茶餐厅以来,公司逐步构建起庞大的全国餐厅网络。截至最后实际可行日期,餐厅总数达 461 家,广泛分布于中国 21 个省份、4 个直辖市和 2 个自治区,在香港亦设有 2 家餐厅。

公司成绩斐然,在休闲中式餐饮领域占据重要地位。根据灼识咨询报告,2023 年,其餐厅数量在全国休闲中式餐厅品牌中位列第三,收入排名第四。聚焦于融合菜的休闲中式餐厅品牌中,收入方面,绿茶集团位居榜首。品牌影响力广泛,在消费者中享有较高声誉,多次荣获各类奖项,如 2021 年获大众点评 “必吃榜” 餐厅称号,2023 年获美团外卖 “美团外卖 2022 年度最佳品类创新奖” 及美团 “消费者青睐品牌” 称号,2024 年获红餐产业研究院 “红奖 2024 年度餐饮品牌力百强” 及美团 “年度影响力品牌” 称号。

二、业务模式

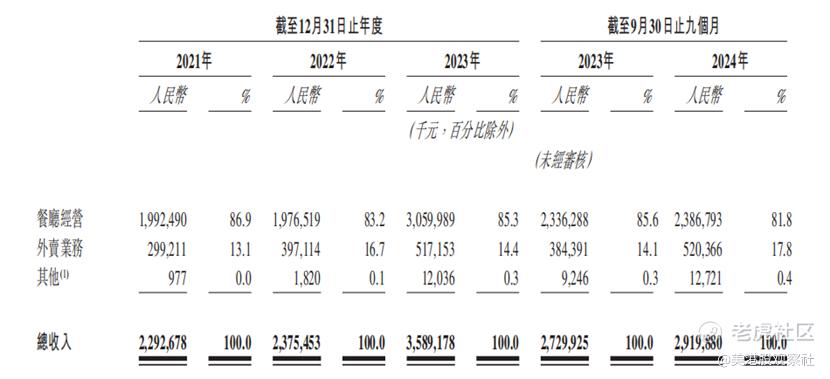

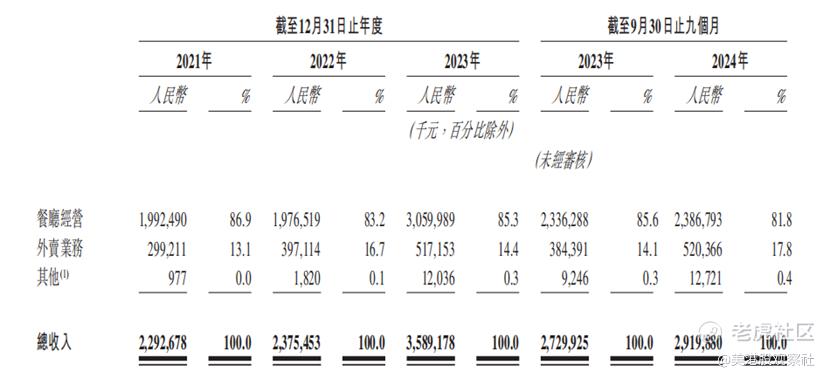

公司主营业务清晰,主要涵盖餐厅经营、外卖业务及其他业务。餐厅经营是核心业务,为顾客提供中式融合菜品及独特的用餐环境,涵盖多种经典设计风格,如龙井船宴、水墨江南、清风竹影等,营造沉浸式文化体验。2021 - 2023 年及截至 2024 年 9 月 30 日,餐厅经营收入分别为 19.92 亿元、19.77 亿元、30.60 亿元和 23.87 亿元,占总收入比例依次为 86.9%、83.2%、85.3% 和 81.8%。外卖业务增长迅速,通过与第三方平台合作及自有微信小程序,为顾客提供便捷订餐服务,同期外卖业务收入分别为 2.99 亿元、3.97 亿元、5.17 亿元和 5.20 亿元,占比分别为 13.1%、16.7%、14.4% 和 17.8%。其他业务主要包括手机充电服务、销售食用油等产品及泊车服务等,虽占比较小,但丰富了收入来源。

三、财务分析

2021 - 2023 年及截至 2024 年 9 月 30 日,公司总收入分别为 22.93 亿元、23.75 亿元、35.89 亿元和 29.20 亿元,整体呈上升趋势。其中,2022 年收入增长 3.6%,2023 年受疫情后消费复苏推动,增长 51.1%,2024 年前三季度较上年同期增长 6.9%。净利润方面,2021 年为 1.14 亿元,2022 年受疫情影响降至 0.17 亿元,2023 年随着经营恢复,增长至 2.96 亿元,截至 2024 年 9 月 30 日,净利润为 2.85 亿元,盈利能力逐步提升。

公司毛利率和净利率受多种因素影响,呈现一定波动。2021 - 2023 年及截至 2024 年 9 月 30 日,毛利率分别为 62.2%、61.0%、62.4% 和 62.6%,净利率分别为 5.0%、0.7%、8.2% 和 9.8%。2022 年毛利率和净利率下降,主要是疫情导致餐厅客流量减少、经营成本上升及租金减免收入减少。2023 年,随着餐厅经营恢复正常,毛利率和净利率回升。公司通过优化供应链管理、控制成本等措施,有望保持毛利率和净利率稳定,提升盈利能力。

四、竞争优势

绿茶集团品牌知名度高,以中式融合菜为特色,菜品丰富多样,融合各地风味,满足不同顾客口味需求。招牌菜如绿茶烤鸡、面包诱惑、石锅鸡汤豆腐等深受欢迎,菜单每年更新约 20%,确保菜品新鲜感和吸引力。例如,2021 年推出的招牌粉丝裹虾和 2024 年推出的东坡仔排,推出后迅速成为热门菜品,推动销售增长。

公司建立了灵活高效的供应链体系,与 190 家第三方食材加工公司合作,对菜品口味和品质进行标准化管理,确保全国餐厅菜品一致性。2021 年成立的直接采购中心负责筛选供应商、采购食材及管理库存,提高采购效率,降低成本,保证食材新鲜度。例如,2023 年开始直接向对虾供应商采购,优化了采购成本和食材质量。

公司餐厅环境独具特色,融入中国传统艺术元素和自然景观,提供六种设计模板,如龙井船宴、水墨江南等,营造独特用餐氛围。这种设计不仅增强顾客用餐体验,还提升品牌形象,吸引顾客拍照分享,带来额外流量。统一的设计理念使餐厅易于识别,有助于品牌传播。

五、行业前景

中国餐饮市场规模庞大且持续增长,2023 年年度餐饮收入达 5.3 万亿元,2019 - 2023 年复合年增长率为 3.1%。尽管受疫情影响,2022 年市场仍保持一定增长,2023 年随着疫情防控政策优化,市场迅速复苏。预计 2023 - 2028 年,餐饮市场收入将按 7.0% 的复合年增长率增长,2028 年有望达到 7.42 万亿元。连锁餐厅市场潜力巨大,2023 年连锁餐厅收入占比仅为 21.1%,低于美国和日本,未来增长空间广阔。中式餐厅是餐饮市场最大细分市场,2023 年收入占比约 55.4%,预计 2023 - 2028 年将保持 6.9% 的复合年增长率,2028 年市场规模有望达 4.10 万亿元。休闲中式餐厅市场增长迅速,2019 - 2023 年复合年增长率为 5.1%,预计 2023 - 2028 年将按 9.0% 的复合年增长率增长,2028 年市场规模有望达 7672 亿元。

中国餐饮市场高度分散,休闲中式餐厅市场参与者众多,竞争激烈。2023 年,前五大休闲中式餐厅品牌市场份额仅为 4.0%,绿茶集团市场份额为 0.7%,排名第四。公司面临来自各类餐厅的竞争,包括本地餐厅、区域及国际连锁餐厅,竞争维度涵盖食品品质、口味、价格、用餐环境、服务、位置等。尽管竞争激烈,但市场集中度低也为公司提供了广阔的发展空间,公司凭借品牌、菜品、环境、供应链和数字化等优势,有望在竞争中脱颖而出,提升市场份额。

六、估值分析

绿茶集团在 2017 年迎来了自成立以来的首次也是唯一一次战略性融资。Partners Gourmet(合众集团旗下基金)向其投入了大约 7063.12 万美元的资金,获得了绿茶 30% 的股份。按此估算,在 2017 年时绿茶的估值达到 2.35 亿美元。这一估值对应2023年3.03亿元人民币经调整净利润的市盈率为5.66倍,相对偏低。

在可比公司方面,公司的可比公司包括海底捞、九毛九和呷哺呷哺等,它们的PE估值在20倍左右,此外,大众便民中式餐饮企业小菜园在12月20日成功登陆港股,PE估值达到18倍。此次绿茶申请上市,按照平均20倍的估值计算,上市总市值有望达到60.6亿元人民币。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47