【美股周报】美联储鹰派降息大事不妙,圣诞行情仍可期?

美联储兑现鹰派降息预期,2025年降息前景生变,美国三大指数均跌约2%。 11月PCE指数缓和担忧,本周圣诞行情仍可启动?

市场回顾

上周(12/16-12/20),美联储鹰派降息、三巫日、美国政府关门危机等因素利空市场情绪,美股三大指数均跌约2%,全球主要股市纷纷下跌,泛欧股指跌最深,港股跌幅相对较小。

美三大股指齐跌,PCE日周内首度齐涨。上周标普500指数跌1.99%,道琼指数跌2.25%,纳斯达克指数跌1.78%。小盘股指罗素2000指数跌4.45%。 VIX指数在14至24区间剧烈波动,周五收于18附近。

科技七巨头涨跌不一,苹果涨2.56%,英伟达涨0.34%,微软跌2.39%,谷歌涨0.83%,Meta跌5.58%,特斯拉跌3.48%。台积电跌近2%。

量子计算概念股波动剧烈,上周Quantum Corporation(QMCO.US)涨逾155%,Quantum Computing(QUBT.US)涨约163%。减肥药最新试验不及预期的诺和诺德周五大跌17.83%,一度跌创历史最大跌幅。

巴菲特年底增持多家公司股份,周五西方石油(OXY.US)涨3.90%,Sirius XM(SIRI.US)涨12.15%等。

诺和诺德拖累欧股,欧洲Stoxx 600指数上周跌2.76%,英国富时100指数跌2.60%,德国DAX 30指数跌2.55%,法国CAC 40指数跌1.82%。

鹰派降息打击情绪,PCE缓解担忧

上周,美联储「鹰派降息」席卷资本市场,美国「三巫日」将加剧市场波动的预期也令市场情绪低迷,不过周五公布的低于预期的PCE报告暂时令人松一口气。

当地时间12月18日周三,美联储如市场预期降息25个基点,但将此前9月对2025年降息4次的预期削减至2次,甚至有一名决策者反对本次降息操作。

美联储鲍威尔表示,美国宽松周期正在接近或处于「新阶段」,表明放缓未来降息步伐的立场。

「美联储传声筒」Nick Timiraos发文称,美联储内部对继续降息存在分歧,有官员担心过早降息令通胀难下,川普上台的一些政策也将推升通胀。

尽管本次降息25基点,年内累计削减100基点,12月政策会议被市场解读为「鹰派会议」。美银和高盛均表示,明年1月可能将不会降息。

截至发稿,交易员押注美联储2025年1月不降息概率超9成,明年3月有望升息,但随后的政策会议行动前景不明。

【美联储2025年降息预测,来源:CME】

著名经济学家、Yardeni Research创始人Yardeni认为,经济表现并不支持美联储坚持继续降低利率,如果他们这么做,则增加「融涨」的可能性。融涨的问题是,在上升过程中可能会很有趣,但随后会是崩盘。

上周五(20日)公布的美国PCE物价指数部分缓解了明年降息次数过度削减的担忧,三大指数齐涨1%。 11月PCE年率从2.3%升至2.4%,但低于预期的2.5%;核心PCE年率2.8%持平前值,低于预期的2.9%。

市场对此这份报告呈现的讯号重要性看法不一。 Timiraos认为这份报告不会对美联储构成「新闻」,彭博经济学家认为核心PCE降温可能只是暂时的;而凯投宏观经济学家认为这正是美联储想要的:美国经济强劲,价格压力较小。

今年最后一个「三巫日」并未对美股市场带来太大打击,股指期货盘前走低,但随后拉升。

知名财金博客ZeroHedge表示,最简单且最有可能的解释是:美国政府关门本身可能是利空,但在促使周三市场大跌的美联储鹰派转向的背景下,政府关门成了利多。这是因为,政府关门往往带来通缩压力,而有助于缓解美联储不再降息的担忧。

上周美国政府因支出法案迟迟未通过,政府关门危机发酵。不过在上周五盘后,美国国会赶在圣诞节假期前通过一项短期政府支出法案,解除了关门危机。

长期利率走高预期升温,6%不无可能

在美联储鹰派降息、川普重返白宫的背景下,市场削减2025年降息预期,10年期美债利率走升风险飙升。

富兰克林基金表示,因美国经济强韧,他们原就预期美联储这轮降息最终可能将至4%左右,若参考金融海啸前很长时期的利率水平,隐含美国10年期国债利率的公平价位或要超过5%。

投资机构T.Rowe Price的专家警告,明年10年期国债利率或将突破6%,这将是二十多年来的首次。这种预期的理由是,川普2.0政府减税措施将导致美国赤字问题持续存在,关税和移民政策也将维持通胀压力。

上周,在美联储连续第三次降息后,10年期美债利率飙升至7个月高位,现报4.518%。

SEI Investment固收投资组合主管Sean Simko称,「国债价格重新定价,体现了美联储利率高位和更强硬的态度。」

彭博经济学家表示,今年最后一次美联储会议已成为过去,其结果可能会支持年底利率曲线陡峭化。川普明年1月上台后,由于围绕政府新政策的不确定性,这种动态可能会陷入停滞。

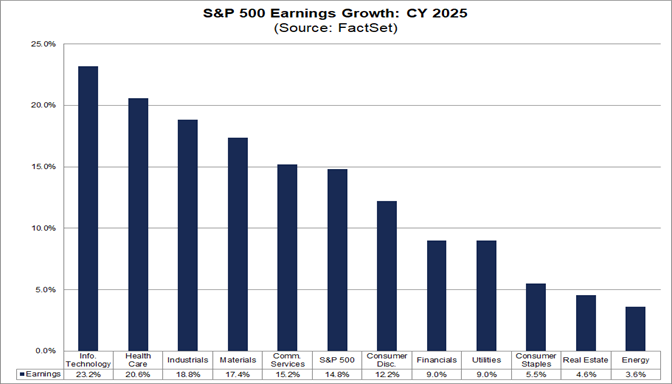

分析师预测2025年标普500指数公司获利增长15%

据Factset于12月20日发布的报告,分析师预计,明年标普500指数成分公司的年度获利增长率将达到两位数,有望达到14.8%,高于2014至2023年的过去10年8.0%的平均盈利增长率。

分析师预计明年「七巨头」的盈利增长率为21%,而其余493家公司的增长将从今年略高于4%显著改善至13%。

预计到2025年,标普指数所有11个行业均实现年增,其中信息技术、医疗保健、工业、材料、通信服务和非必需消费品都将有望实现两位数增长。

【2025年标普500指数行业利润增长预测,来源:Factset】

本周财经前瞻:圣诞节、耐用品订单

本周将迎来一年一度的圣诞节,周二美股和港股提前半日休市,欧股休市一日;周三美股、港股、欧股均休市一日;周四,港股、欧股休市。

美股在上周五PCE日后强力反弹,本周是否会迎来「圣诞节行情」值得关注。历史上,圣诞节后七个交易日往往做多情绪较浓,美股上涨几率大。

圣诞节周经济数据清淡,投资人可关注周二将公布的11月耐用品订单数据、周四将公布的初请失业金人数数据等。

市场观点

六次降息预期开局,2024年美联储最终以3次降息收官,2025年降息之路将更加曲折。降息次数预测砍半、降息新阶段表述、意外反对票、鸽派转鹰派等,这些讯号都在给明年降息前景「打预防针」。

2024年美股交易即将结束,在没有重大经济数据,以及「圣诞行情」的背景下,预计今年标普500指数25%涨幅能够守稳。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56