惊天大反攻!

隔夜的全球资产上演令人目瞪口呆的大反攻。

1

隔夜美股大反攻

道指开盘跌近196点,眼看重演1974年连续11连跌的惨烈历史,盘中突发蛮力拉升,一度飙涨超800点,最终收涨终结10连跌。标普跌近0.6%后最高涨近2%,纳指跌超1%后最高涨近2%。

恐慌指数VIX收跌23.79%,比特币V形反转,重挫10%跌穿9.3万关口后,一度反弹超5000美元。

截至收盘,道指涨1.18%,标普500涨1.09%,纳指1.03%,但本周三大指数仍录得周度下跌,道指本周累计跌2.25%,创10月下旬以来最大单周跌幅;标普500指数跌累跌1.99%,纳指跌累跌1.78%,均创1个月以来最大单周跌幅。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

美股大反攻的背后得益于通胀降温迹象重现、美联储“三把手”鸽派发言以及巴菲特趁美股大跌出手增持。

美国11月PCE同比涨幅为2.4%,环比涨幅为0.1%;“美联储最爱通胀指标”核心PCE环比增0.1%,创近半年最小增幅,全低于华尔街预期,温和的通胀数据不会对美联储降息增加负面影响。

当地时间周五,美联储“三把手”纽约联储主席威廉姆斯预计未来美联储将继续降息,但在货币政策仍抑制经济发展势头的情况下,降息将取决于后续数据。

最令人振奋的是,巴菲特再次发挥“别人恐惧为贪婪”的精神,趁本周二至周四美股三日连跌之际,增持多家公司股份,增持包括890万股的西方石油、500万股Sirius XM和23.4万股VeriSign股票。

根据上月提交的报告,伯克希尔连续第八个季度净卖出股票,这次趁市场抛售果断出手,是巴菲特转变的开始吗?

回看国内市场,本周A股也开始出现积极变化。

2

科技股本周打头阵

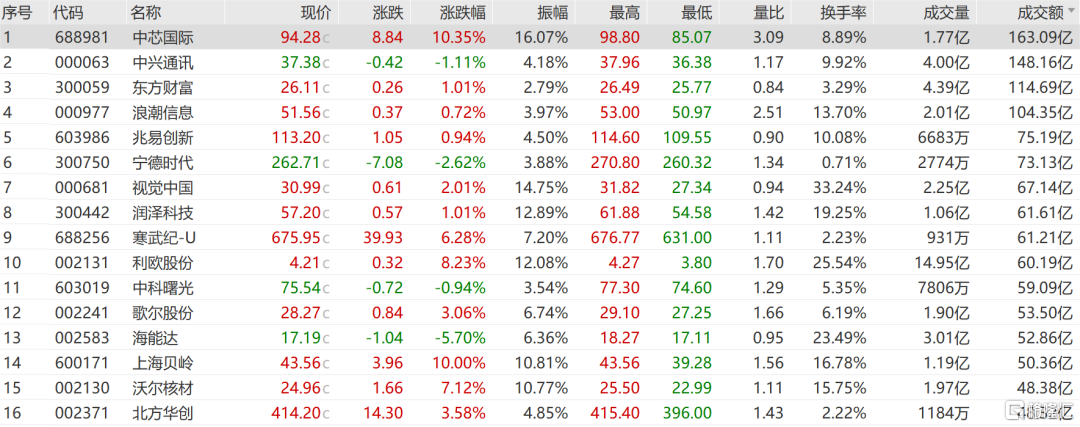

周五的A股,是科创板的天下,科创50、科创100强势领涨宽基指数。A股成交额TOP16的个股中,除了东方财富和宁德时代,另外14只都有明显的偏向AI的科技色彩。

在市值近1800亿元的中兴通讯周四创天量单日成交额记录后,周五接棒的是更大的巨无霸市值超7500亿元中芯国际。

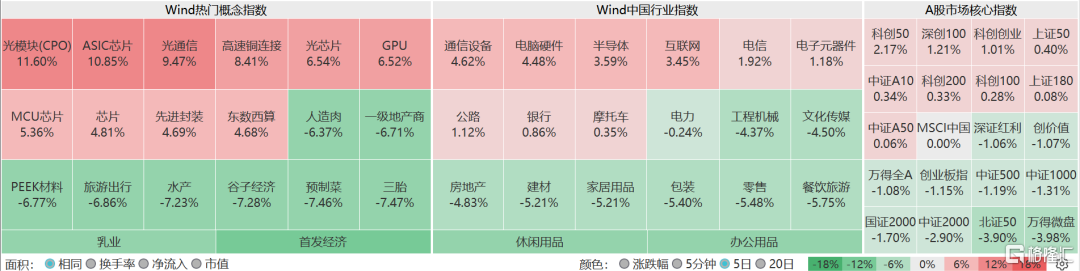

科创50本周以2.17%的涨幅领涨,万得微盘指数以3.98%跌幅垫底。光模块、ASIC芯片和光通信概念指数本周表现最佳,可以见得小盘股炒作热情降温后,科技股打头阵,领衔市场反攻。

科技股本周持续修复,很大程度上得益于资金猛拉大市值的魄力。周二,A股小盘股集体退潮,中特估护盘,当天A股出现高切低的转变迹象。

盘后国资委再发市值管理利好,周三中特股大爆发,周四下午,传言AI模型嵌入国内销售的iPhone以及抖音豆包概念股的刺激下,科技股挺身而出,典型的“权重搭台,成长唱戏”。

事实上,从博通两日飙涨超30%开始,市场瞄准了可替代GPU的ASIC芯片,国内AI应用产业的催化剂也是接二连三。

从微盘股熄火再到科技大盘股突飞猛进,谁在出手?

3

机构开始干活了?

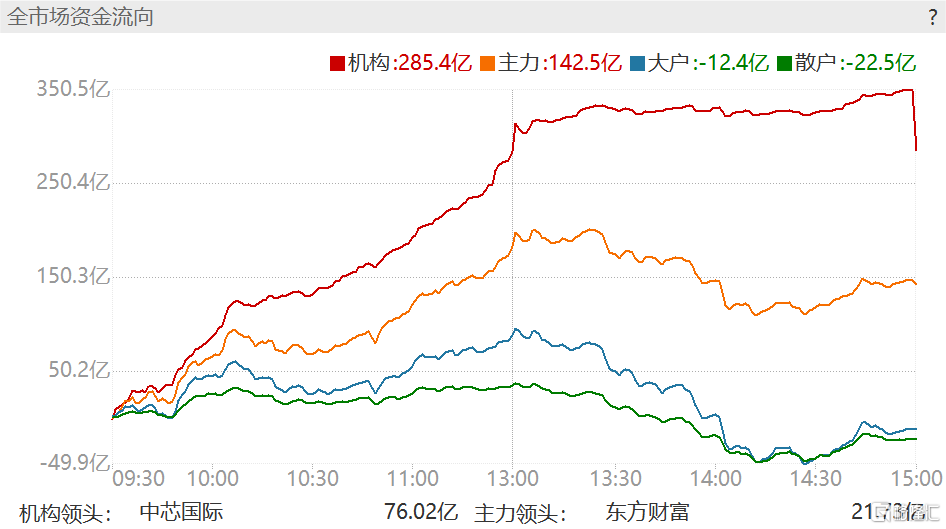

下图是Wind周五的资金流向图,机构强势领衔,流入285.4亿元。

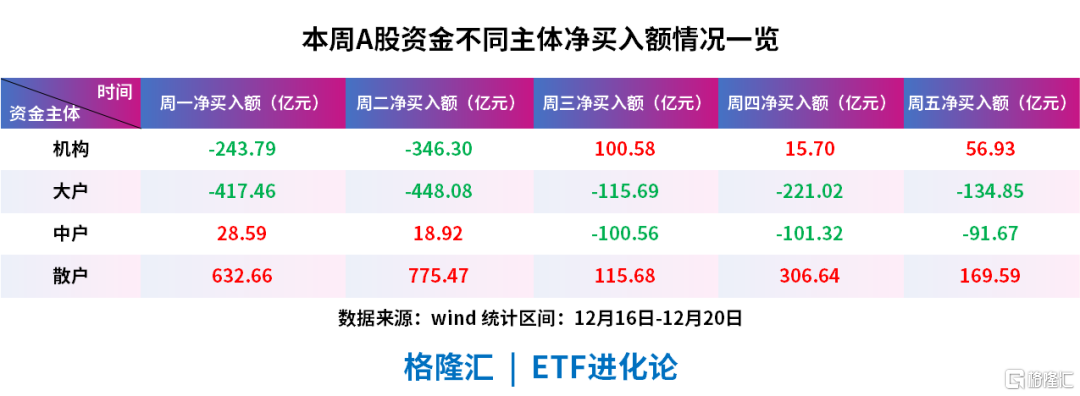

为了进一步明确资金的流向是否发生改变,以万得全A指数为统计口径,观测机构、大户、中户和散户本周的净流入情况,惊喜发现机构资金从周三就开始转为净流入,且连续三天净流入。

机构是开始干活了吗,后续能维持吗?

一般而言,临近年底是主动权益基金经理开始调仓的时点,机构资金从周三开始干活,带动蓝筹科技股大反攻,后续可以继续观察半导体能否演变成跨年领头羊的可能。

周五盘后一则消息,再次让险资成为A股接下来最值得高度关注的资金主体。国家金融监督管理总局宣布将保险公司偿付能力监管规则(Ⅱ)过渡期延长至2025年底。

简单来理解,就是给保险的投资端松绑,方便增配权益等非固收的资产。

2022年”偿二代”二期规则正式落地,其实不利于权益资产定价和获取回报,如今保险偿二代二期延长到明年年底。且去年9月,金融监管总局发布的《关于优化保险公司偿付能力监管标准的通知》,把科创板股票和沪深300的风险因子调低了。

《通知》对于保险公司投资沪深300指数成份股,风险因子从0.35调整为0.3;投资科创板上市普通股票,风险因子从0.45调整为0.4。

市场分析认为,风险因子的降低,意味着保险公司可以将更多资金投入资本市场,为险资入市进一步打开空间,对活跃资本市场有一定意义。

周五A股科创板的全面爆发,与保险偿二代二期延长到明年年底的消息是不是存在一定的正面联系?

对于险资2.5%的资金成本而言,如今国债利率不断创新低,对险资而言,权益资产的配置性价比越来越高,尤其是高股息资产。

目前险资权益总投资超6万亿元,权益投资比例约为20%,其中股票及股票基金投资规模超3.8万亿,占比12.3%,仍有提升的空间。

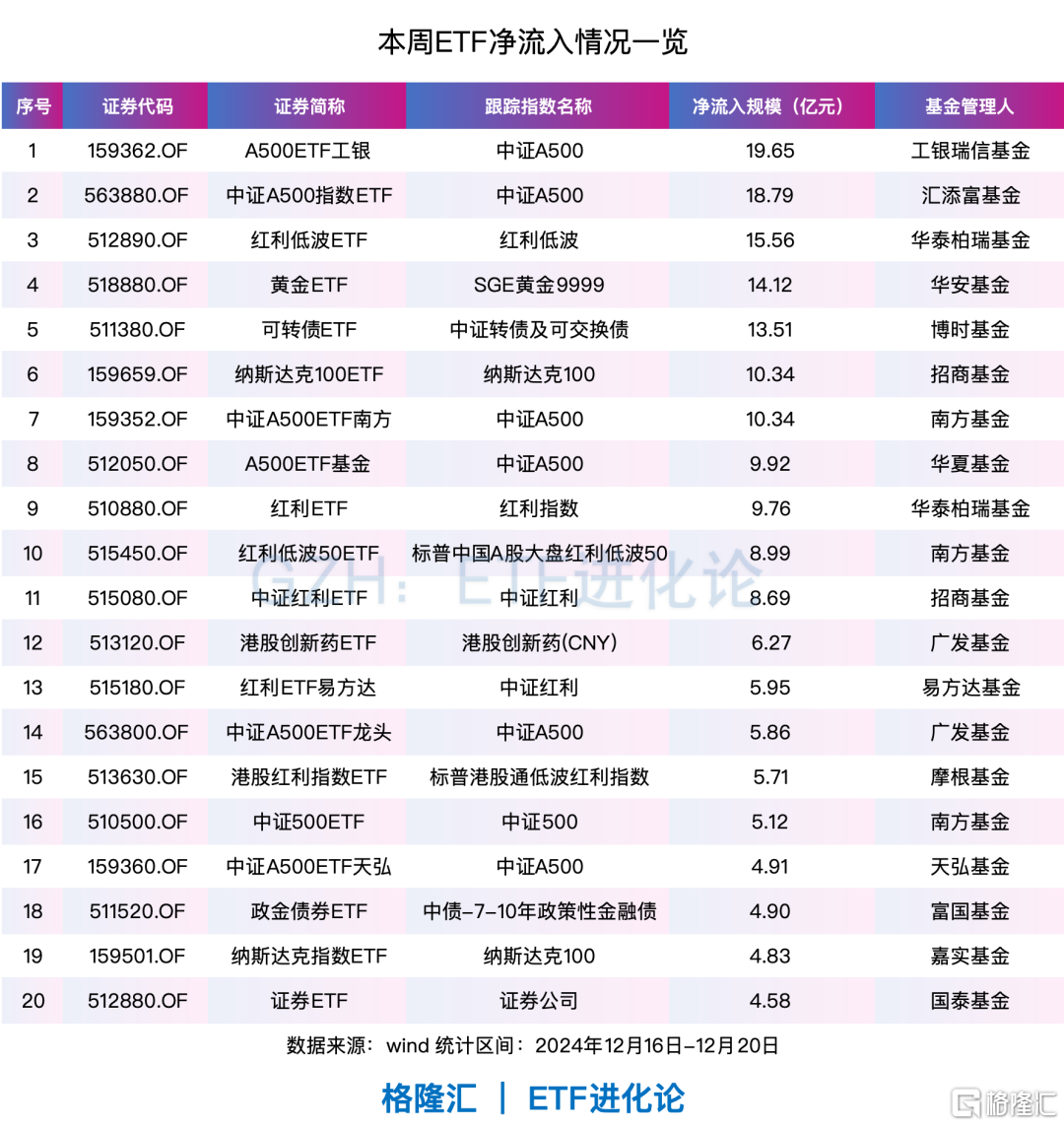

本周依旧有多只红利策略ETF被资金买入,华泰柏瑞红利低波ETF、华泰柏瑞红利ETF、南方红利低波50ETF、招商中证红利ETF、红利ETF易方达和摩根港股红利指数ETF合计净流入54.65亿元。

下周,机构还会继续干活吗?

最后,祝大家冬至快乐呀,记得吃饺子汤圆嗷~

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47