东吴证券:给予五粮液买入评级

东吴证券股份有限公司孙瑜近期对五粮液进行研究并发布了研究报告《重视量价统筹,深化机制改革》,本报告对五粮液给出买入评级,当前股价为143.55元。

五粮液(000858) 投资要点 事件:12月18日,五粮液第二十八届12·18共商共建共享大会如期召开,对2024“营销执行年”工作进行全面总结,并将2025年定为“营销执行提升年”。 2024年提质增效,产品布局及市场拓展不断完善。2024年在消费不振、竞争加剧的不利环境下,公司奋力打好五大攻坚战。1是形象提升攻坚战,持续深挖品牌文化,提升品宣声量。2是份额提升攻坚战,1618、39度产品动销持续增长,45度、68度及经典系列产品焕新上市,并打造国内首创的陈年酒防伪系统加码老酒市场,推出highball气泡酒打开韩国市场,以更好满足不同层次的消费需求。3是市场拓展攻坚战,开展优商扶商行动,推动计划配额与商家销售能力更好匹配,升级专卖店715家,新增专卖店138家(2025年规划新增120家),新增进货终端1.6万家(同增18.2%)。4是提质增效攻坚战,10万吨酿酒工程二期顺利推进。5是盈利提升攻坚战,通过动态调整投放节奏、打击制假及乱价销售、规范营销动作,以保障渠道盈利及普五量价平衡。 2025年深化改革,延续稳价格、转作风思路,巩固稳健发展基石。2025年延续2024年思路,要求继续加强产品动销、渠道优化、服务能力。1)产品方面:普五强调加大力度抓好量价平衡,1是科学把控发货节奏,动态调整配额;2是统一全国政策投入,避免政策套现,加强过程管理(优化过程激励兑付);3是优化经销商队伍,严肃处理违约商(减量或停止合作)。同时也要建设完善五粮液老酒的价值体系,激活陈年酒市场需求。2)渠道方面,坚持一地一策,加强低度、1618在对垒市场的份额抢占,并重点打造北上深蓉4个经典五粮液的样板市场,系统完善国际化市场布局。3)服务方面,聚焦市场快速反应能力,将精简办事流程,同时深化市场化考核导向,提升营销团队的人岗适配度,实施全员绩效考核,以激发员工干事创业的内生动力。 重视量价统筹,深化机制改革。由于中秋国庆需求趋弱、双十一电商补贴、年底部分库存分流流转,近期普五批价波动加大。而价格稳定作为五粮液保障渠道盈利、终端扩张、动销稳定的重要前提,公司表示将努力抓好量价平衡。对此,我们归纳短期战术动作主要包括1618、低度、文化产品的增量协同,专卖店/终端/团购渠道的拓展开发,以及普五投放量的动态调控。而在中长期维度,公司1是将通过打通陈年酒市场体系,更好引导五粮液产品构建稳定的价格体系;2是拟通过深化机制改革,推进营销执行迸发更为强劲的内生动能。 盈利预测与投资评级:行业低谷既是酒企降速调整的压力期,也是不破不立、干事创业的机遇期,期待公司通过市场化的考核、激励,推动营销运营焕发新机。考虑年底需求不畅,我们微调2024~26年归母净利润至322、345、386亿元(前值329、371、418亿元),同比+7%/7%/12%,当前市值对应2024~26年PE为17/16/14X,维持“买入”评级。 风险提示:宏观表现不及预期、高端竞争加剧而需求疲弱、系列酒渠道管控不及预期

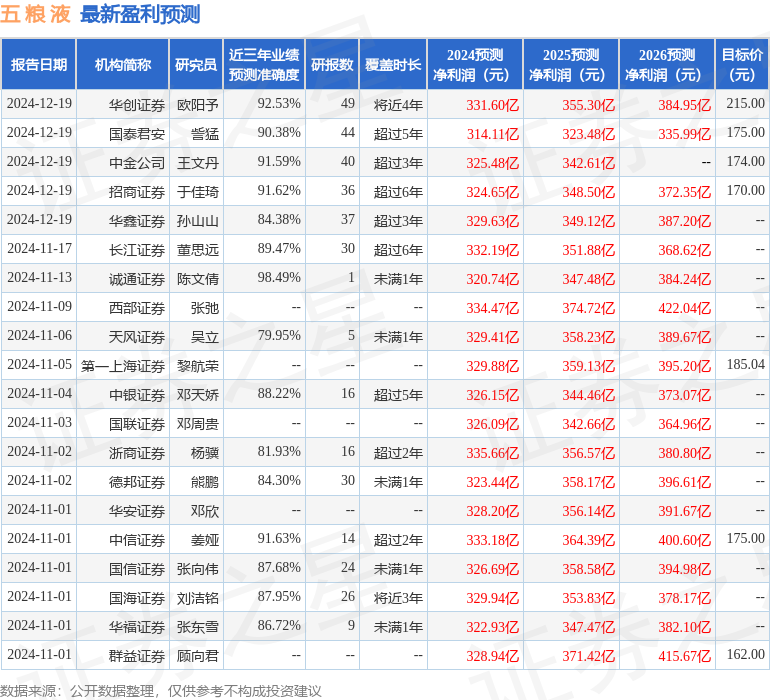

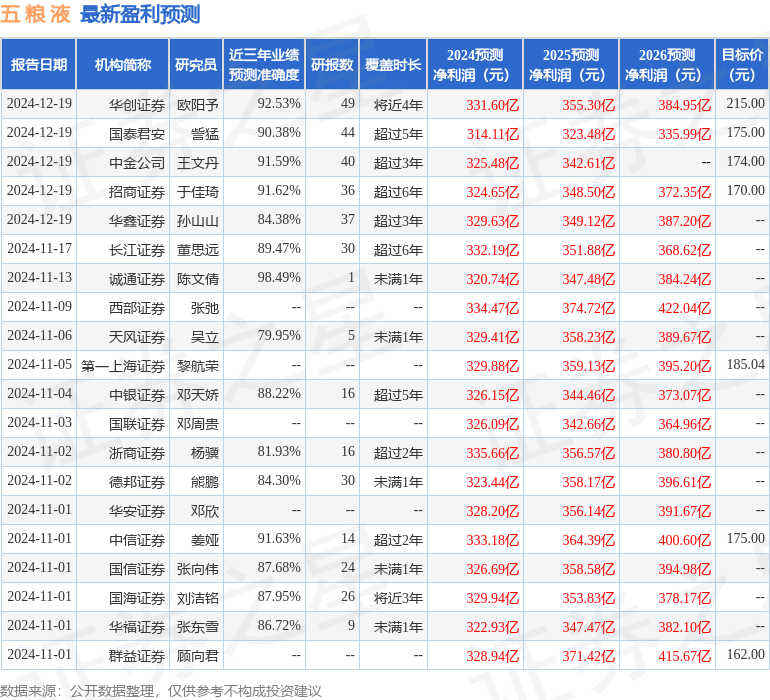

证券之星数据中心根据近三年发布的研报数据计算,诚通证券陈文倩研究员团队对该股研究较为深入,近三年预测准确度均值高达98.49%,其预测2024年度归属净利润为盈利320.74亿,根据现价换算的预测PE为17.38。

最新盈利预测明细如下:

该股最近90天内共有44家机构给出评级,买入评级38家,增持评级5家,中性评级1家;过去90天内机构目标均价为186.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47